我们致力于为液化天然气(LNG)及能源市场广大从业者、投资者及行业观察者提供深度的行情分析和前沿行业趋势解读。特色在于深耕产业细节,力求为您提供主流报道之外更具针对性的市场观察与分析视角,成为您把握市场脉动的重要补充。

本期文章: 『研报』基于边际贡献理论的燃气发电项目财务评价方法

『调研』今年以来规模大增近2倍!石油天然气ETF半日涨超4%,已连续11日获资金净流入累超1.7亿元

『调研』海外燃气轮机财报季跟踪一:贝克休斯25年财报

以下正文:

一、 研究背景与问题提出

传统燃气发电项目的财务评价方法通常只聚焦于电厂项目本身的盈利性。然而,对于像中国海油、中国石油这样业务覆盖上游气源、中游贸易运输、下游发电售电的全产业链油气公司而言,单纯的电厂项目盈利评估无法全面反映该投资对其整个天然气发电产业链的真实价值贡献,甚至可能导致决策偏差。

二、 核心方法:基于边际贡献理论的产业链评价

论文将管理会计中的“边际贡献”概念进行了创新性延伸:

传统定义:单个产品的销售收入减去其变动成本。

本文定义:将整个天然气发电产业链视为一个“产品线”,新增一个燃气电厂项目被视为一个增量投资。该项目的“边际贡献”等于它给产业链所有相关环节带来的增量收入之和,减去给所有环节带来的增量成本之和。

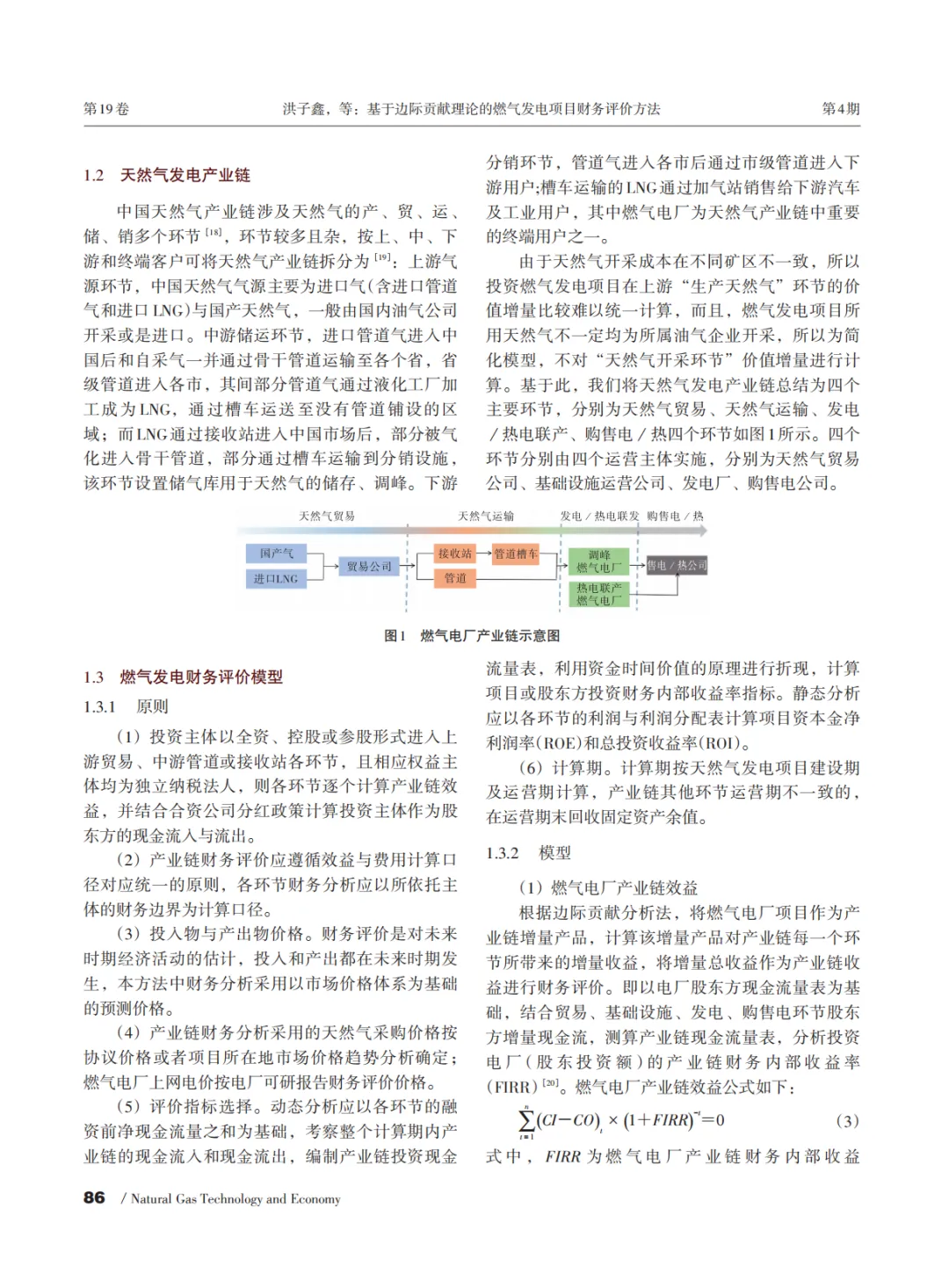

核心公式:产业链总效益 TR=∑n=1m(ΔTSn−ΔTCn),其中计算范围涵盖天然气贸易、基础设施(接收站/管道)、发电、购售电四个主要环节。

三、 财务评价模型构建

模型目标:计算投资一个燃气电厂项目所带来的“产业链财务内部收益率”。

核心公式:基于现金流量,求解满足 ∑t=1n(CI−CO)t×(1+FIRR)−t=0的 FIRR。其中,CI 和 CO 是项目引起的产业链总现金流入增量和总现金流出增量。

分环节建模:论文详细给出了贸易、基础设施、发电、购售电四个环节的现金流入/流出计算公式,考虑了气源采购(与JCC油价挂钩)、管输费、加工费、税费、股比结构等复杂因素,构建了一个可量化的财务模型。

四、 应用场景与案例分析(关键发现)

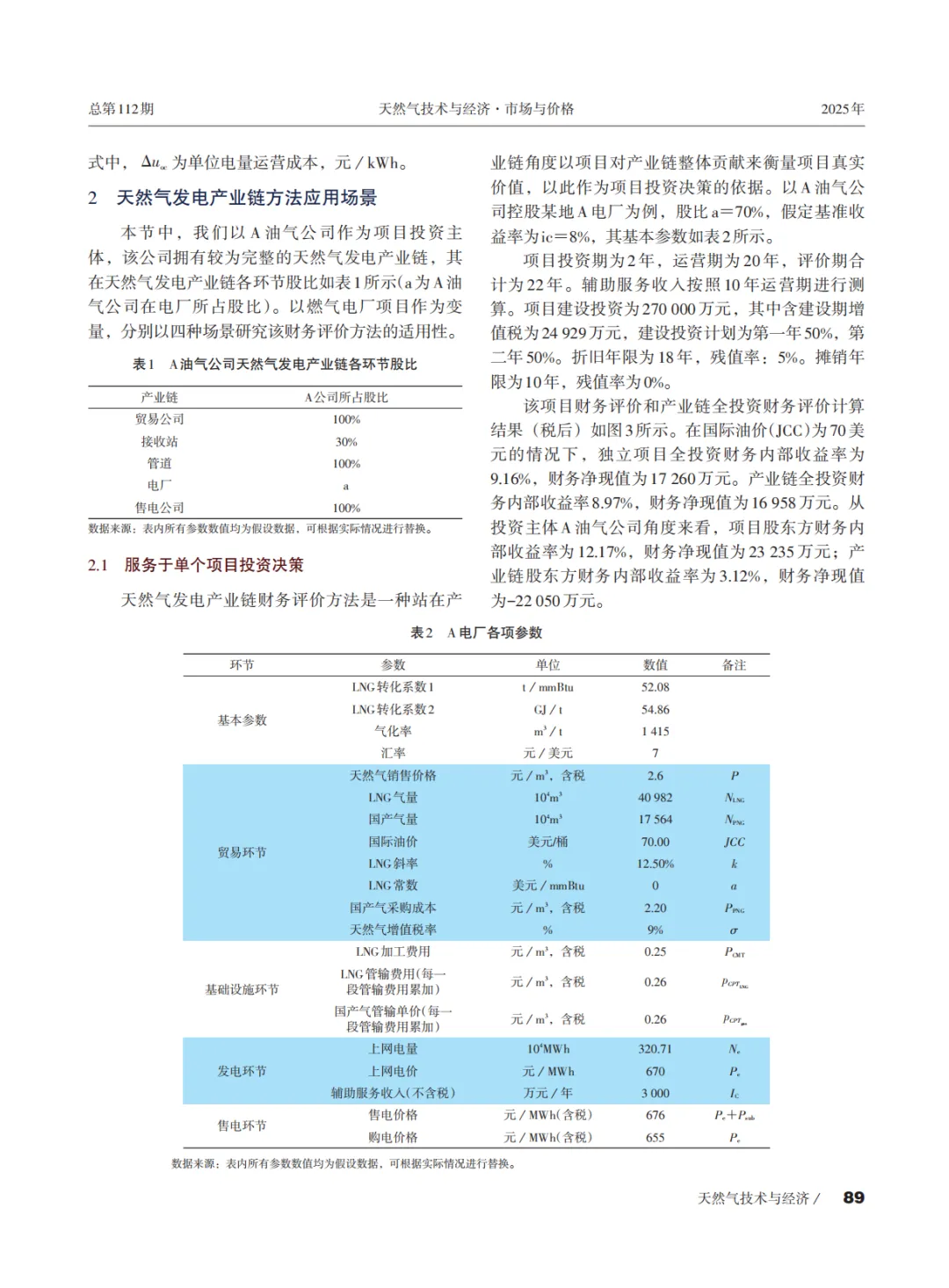

论文以假设的A油气公司(在产业链各环节持股不同)为例,展示了该方法的四种应用,并得颠覆性结论:

服务于单个项目投资决策:

案例:评估控股70%的A电厂。

传统视角:项目自身全投资财务内部收益率(9.16%)高于基准收益率(8%),项目可行。

产业链视角:计入产业链影响后,从A公司股东角度看,产业链财务内部收益率仅为3.12%,净现值为负。原因是电厂项目导致贸易环节出现亏损,虽然基础设施和电厂环节有利润,但A公司在高利润的接收站环节持股较低(30%),导致项目整体对A公司产业链价值贡献为负。

启示:传统方法认为应投资的项目,从产业链整体价值角度看可能不可行。

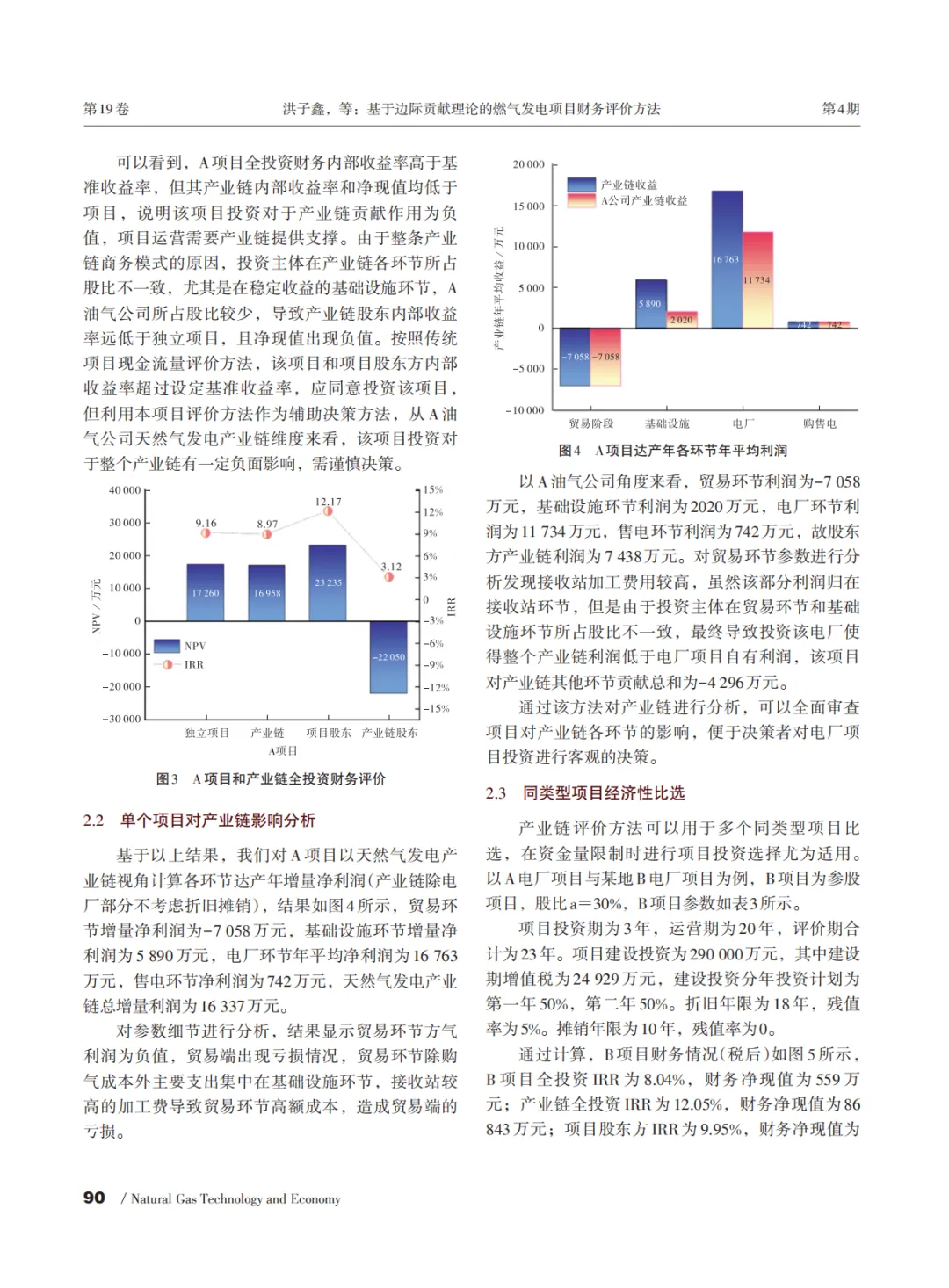

单个项目对产业链各环节影响分析:

通过模型可量化项目对每个环节的利润影响。例如,A项目使贸易环节年利润为-7058万元,而电厂环节年利润为16763万元。这有助于决策者清晰识别价值创造和损耗的具体环节。

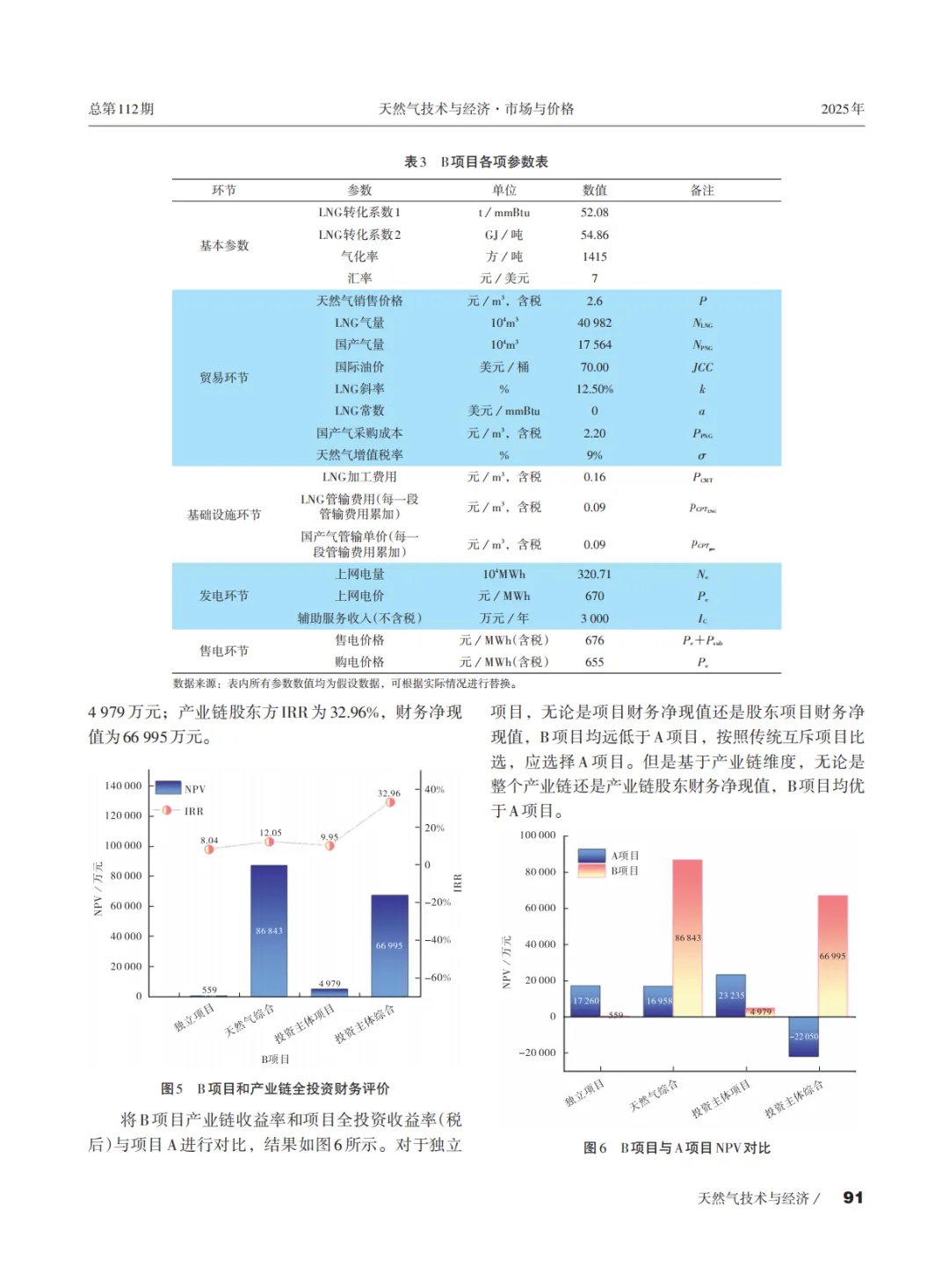

同类型项目经济性比选:

案例:在资金有限时,对比控股项目A与参股30%的项目B。

传统视角:A项目的财务净现值(17260万元)远高于B项目(559万元),应选A。

产业链视角:B项目为产业链股东创造的净现值(66995万元)远高于A项目(-22050万元)。因B项目区位优势使得贸易环节利润由负转正,虽然其电厂环节利润和股东占比低,但极大地促进了产业链上公司控股比例高的贸易板块的盈利。

启示:从集团整体价值最大化出发,应选择B项目。该方法为在资金约束下优化项目投资组合提供了科学依据。

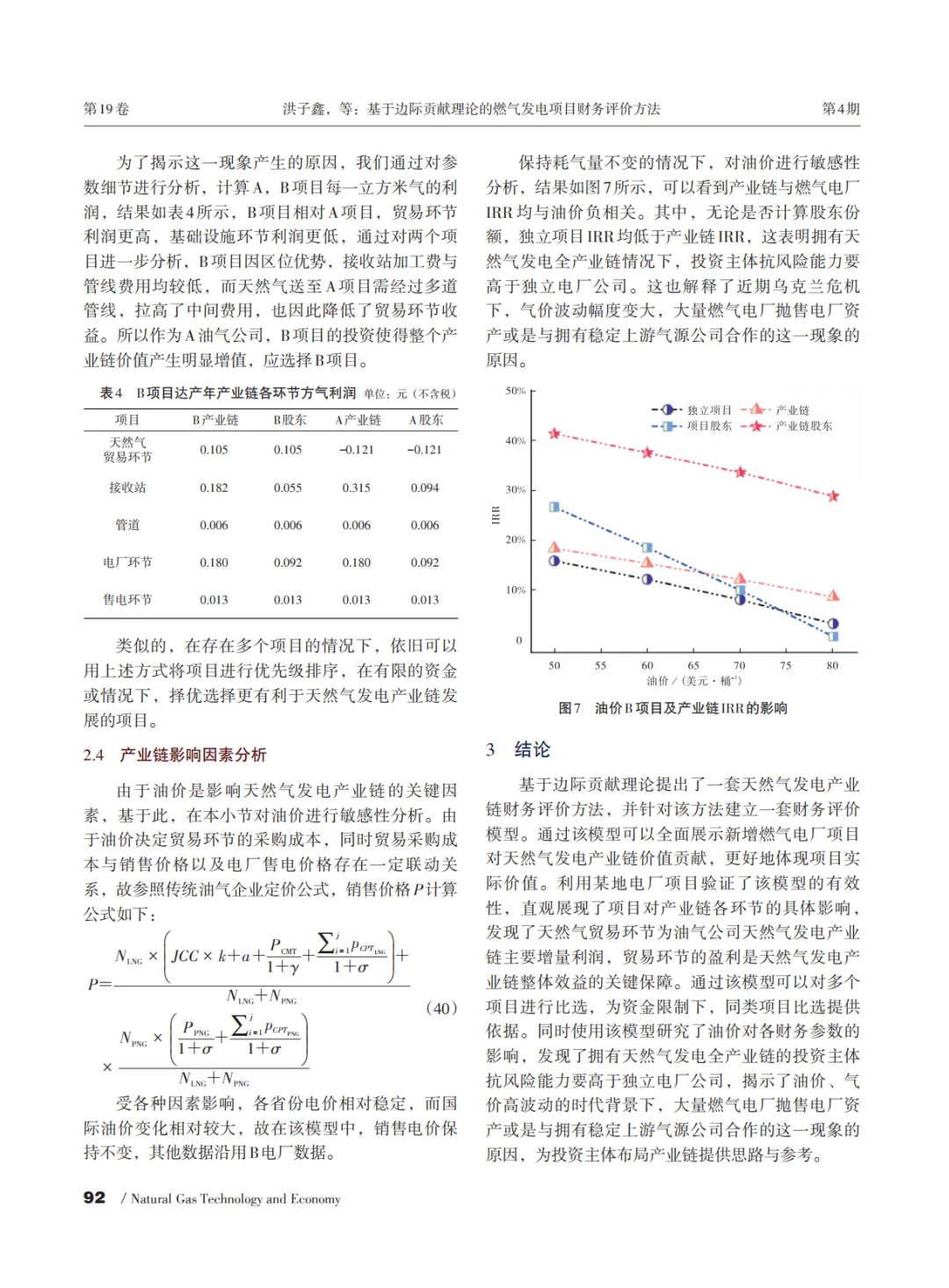

产业链抗风险能力分析:

对关键变量(如国际油价JCC)进行敏感性分析。

核心发现:无论油价如何波动,产业链视角下的财务内部收益率始终高于独立电厂项目的收益率。这表明拥有全产业链的油气公司,可以通过上下游环节(如贸易、生产)分担和消化气价波动风险,抗风险能力显著强于独立的发电公司。这从财务角度解释了为何在高气价波动时期,独立电厂倾向于出售资产或与上游油气公司合作。

五、 主要结论

方法论价值:提出的基于边际贡献理论的产业链财务评价模型,能更全面地反映燃气发电项目对油气公司整体价值的真实贡献。

关键环节:天然气贸易环节的盈利是保障产业链整体效益的关键。项目评价需重点关注其对贸易板块的影响。

决策支持:该方法可用于优化单个项目决策、在多个项目中优先选择对产业链整体最有利的项目,并为产业链布局提供参考。

风险洞察:揭示了油气公司布局发电业务具有天然的抗风险优势,其全产业链模式能在市场波动中提供缓冲。

以下无正文。

如需以下报告,欢迎加入知识星球【洞见LNG】社群!我们每日为您提供最新的一手市场调研与深度分析研报,助您把握行业动态。