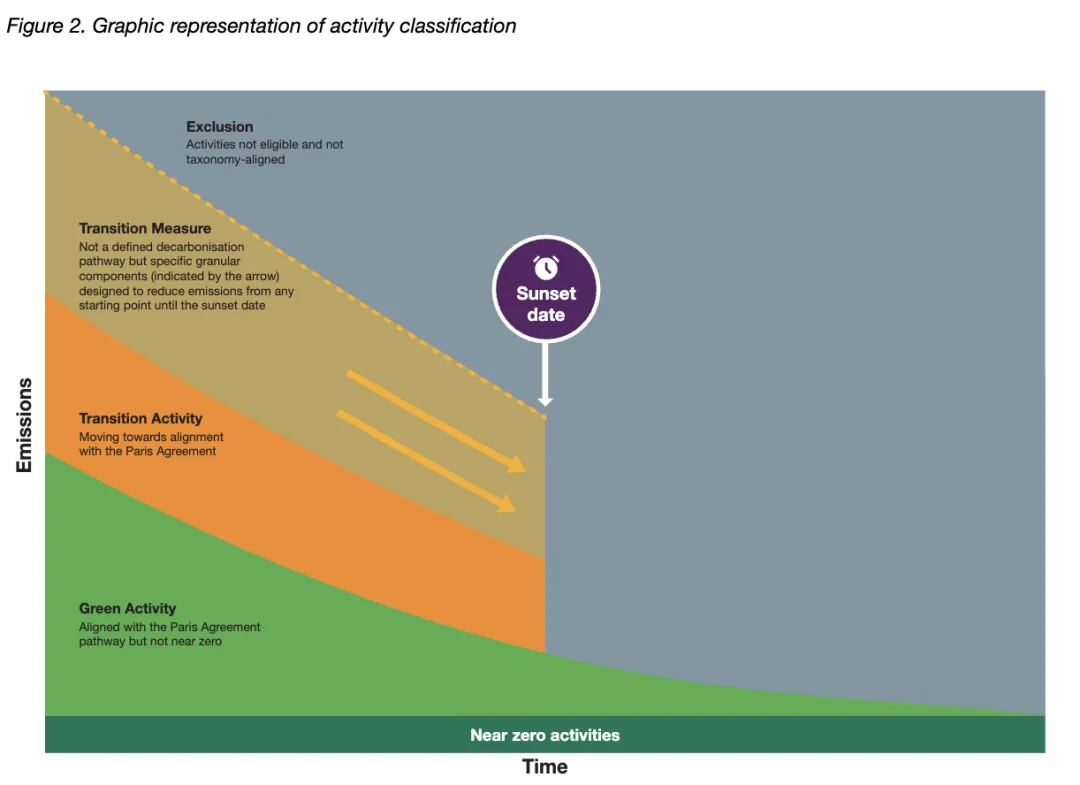

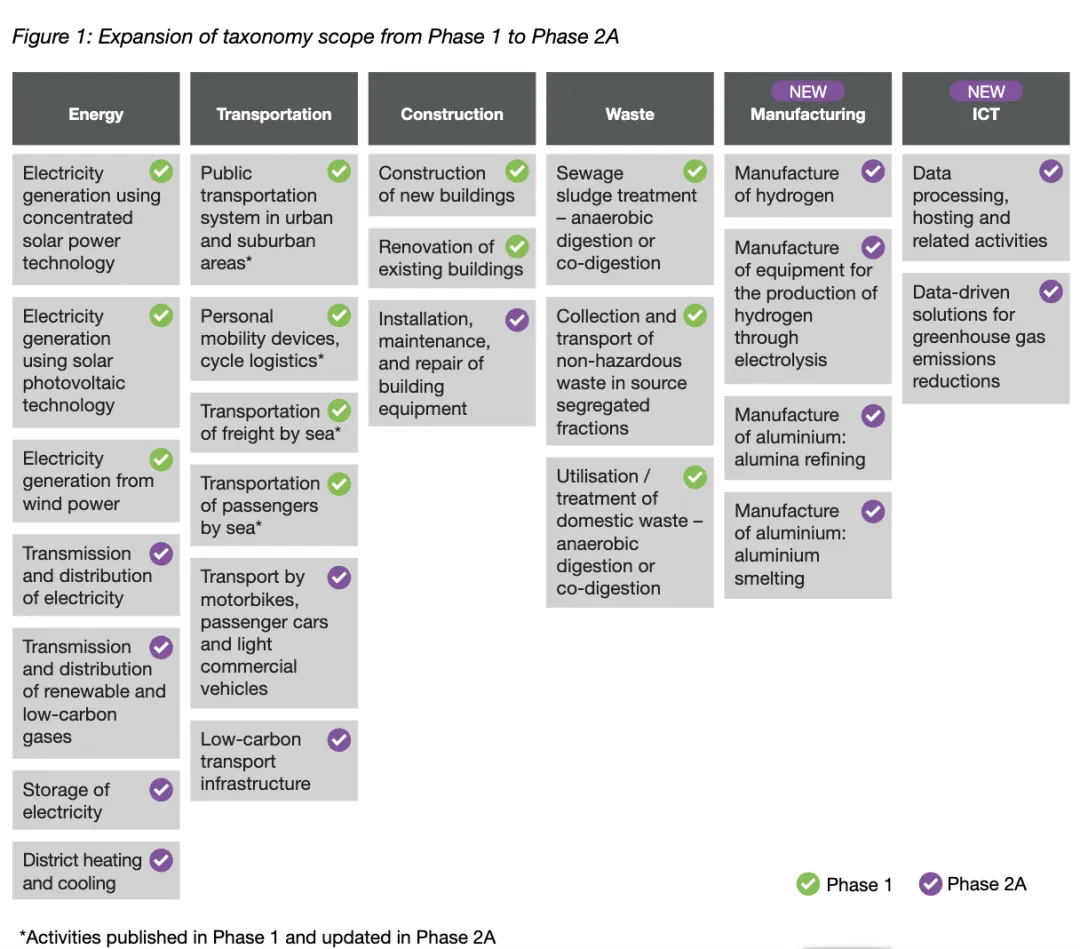

GCNR研报 | (上) 转型金融的里程碑!香港可持续金融分类目录(第2A阶段)解析2026年1月22日,香港金融管理局(HKMA)正式发布《香港可持续金融分类目录(第2A阶段)》(以下简称“第2A阶段分类目录”)。作为巩固香港绿色与转型金融中心地位的制度基础,这份文件在2024年5月公布的第1阶段基础上取得实质性扩展,不仅显著扩大了行业覆盖范围,还首次引入“转型活动(Transition Activities)”与“转型措施(Transition Measures)”的制度框架,并纳入“气候变化适应(Adaptation)”作为新的环境目标。与此前聚焦减排与绿色识别的分类体系相比,第2A阶段的制度定位已由“绿色标签工具”迈向“转型金融基础设施”,在政策逻辑与金融功能上均实现了跃迁。作为国际金融中心,香港在构建可持续金融体系时一直面向跨区域资产配置与跨制度互操作性需求,而第2A阶段分类目录正是这一制度路径的最新成果。它不仅填补了亚洲在转型金融标准上的制度空白,也回应了高排行业、重资产行业与基础设施领域在净零转型中面临的融资瓶颈。未来,随着更多环境目标与原则(如生物多样性、循环经济、DNSH与MSS)的纳入,该目录有望从环境分类扩展至更广阔的可持续风险管理体系。本文将从框架设计、行业覆盖、转型机制与实施前景四个维度,对第2A阶段分类目录进行分析,以期理解其制度创新、市场影响与未来演进方向。第2A阶段最具制度意义的突破在于,其分类逻辑已从单一识别符合《巴黎协定》1.5°C路径的“绿色活动”,过渡至能够同时识别绿色与转型两类活动与措施的双轨结构。这一变化,使香港可持续金融分类目录从“绿色融资标签工具”演进为“转型金融基础设施”,并首次为高排放行业提供可融资、可审计、可验证的脱碳路径,填补了传统绿色金融框架中长期存在的结构缺口。在此前的绿色金融体系中,航运、钢铁、铝冶炼、能源及航空等所谓“难减排”(hard-to-abate)行业往往被排除在绿色标准之外,导致金融体系在支持实体经济脱碳时出现明显错配:最需要资本进行技术和资产改造的领域,却缺乏符合绿色标准的融资渠道与资产界定。第2A阶段通过纳入转型活动与转型措施,重新定义了这些行业在绿色金融体系中的角色,使其不再被视为不可触碰的“棕产业”,而是具有明确脱碳路线和期限约束的“可转型产业”。金融机构由此可以识别过渡期内的技术改造和低碳投资,使资本在高排行业脱碳中发挥杠杆作用,而非保持观望姿态。更重要的是,转型类别引入了时间维度和路径维度,从“结果导向”转为“过程导向”。分类目录并不要求转型活动立即达到1.5°C目标,而是要求其在未来设定的时间框架内实现排放强度收敛,并通过日落机制(Sunset Dates)确保转型不会成为永久避风港。例如,能源行业的转型活动日落设定在2035年,海运则在更早的2030年退出转型类别,以呼应国际海事组织(IMO)路径的收紧趋势。时间约束不仅提升了政策的可信度,也为市场提供了可定价的预期路径,使转型金融从抽象概念变为具有资产生命周期逻辑的金融对象。第2A阶段还首次要求“活动级转型计划”,通过未来排放节点、技术替代与管理减排路径的披露,使金融机构将未来脱碳能力纳入风险评估与定价体系。这意味着,当前的排放表现不再是获得融资的唯一依据,未来的技术路线图、治理能力及时间表同样成为重要变量。简言之,分类目录不再只识别“结果”,还识别“路线”和“节奏”。这一体系的建立,被普遍认为比传统的绿色分类法具有更强的经济现实性与协调能力。不同于欧盟分类法所体现的强结果主义( result-based)和二元结构,第2A阶段呈现出一种类似“红绿灯”的制度逻辑:绿色代表达标状态,转型代表动态收敛路径,日落机制则通过时间边界确保制度约束不被削弱。对于投资者而言,这构成了可定价的脱碳预期;对于产业而言,则构成了可执行的技术路线;对于监管者而言,则构成了可对账的制度秩序。从市场意义而言,转型类别的引入意味着香港正在将可持续金融从静态标签体系推进至动态治理体系,使其不仅能识别“终态绿色”,也能识别“过渡阶段”。这一制度定位的改变,使香港在区域资本市场中具备了支持重资产、长周期与技术--路径型脱碳投资的能力,为其构建转型金融中心与绿色资本枢纽提供了制度基础。在架构层面完成从“纯绿”到“转型”的范式跃迁之后,第2A阶段的另一制度亮点在于行业覆盖范围的显著扩展。与第1阶段的四个核心行业相比,新阶段不仅纳入制造业与信息及通信技术(ICT),还进一步深化了能源与交通两个碳排关键领域。这种横向拓展与纵向细化具有重要政策含义:香港绿色与转型金融的目标不再仅针对已具备低碳特征的行业,而是直接锚定高排放产业链的转型投资需求,同时将数字基础设施纳入可融资与可审计的绿色资产范围。制造业的纳入尤其值得关注。铝冶炼与氢气生产等“难减排”(hard-to-abate)活动首次被置于可分类框架之内,使其脱碳路径具备融资识别能力。分类目录在这些行业采用严格的生命周期评估(LCA)方法,不仅计算生产过程排放,也将原料获取与运输纳入核算范围,并以科学路径设定排放强度阈值与时间约束。铝业以国际铝业协会(IAI)的1.5°C路径为锚定基准,同时参考欧盟分类法的电解铝排放基准;氢能生产则设定双重标准,将绿色氢与低碳氢区分,并为后者设定2035年的日落条款。这种制度安排突破了绿色识别中“结果主义”的局限,转而强调脱碳路径与技术成熟度,为hard-to-abate行业在资本市场中争取到过去难以获得的“过渡期融资窗口”。与此同时,第2A阶段首次将ICT行业纳入分类框架,把数据中心视为绿色与转型金融的重点领域。这一变化既反映了数字经济能耗与资源消耗快速上升的现实,也反映了人工智能与云计算发展所带来的基础设施压力。分类目录不仅关注传统的电能使用效率(PUE),还引入水资源使用效率(WUE)与制冷剂全球升温潜能值(GWP)等指标,使数据中心在环境评价上从单一能源向多资源要素拓展。这种多维度考量在国际分类法中仍属前沿,表明金融体系正在重新评估数字基础设施的环境外部性及其在碳预算中的资源占比。对于像香港这样的高密度城市而言,将水资源压力纳入适用指标具有明显区域适应性,也为未来在算力、通信与AI设施融资领域开展绿色与转型定价奠定基础。在既有行业中,第2A阶段也进行了有意义的深化。能源领域的活动范围从原有三项扩展至七项,覆盖输配电、储能与区域供暖制冷等关键环节,并以Transition Pathway Initiative(TPI)作为排放路径参考系,以此增强制度的科学性与市场可共识性。交通领域则在原有分类基础上细化了低碳基础设施和陆路运输,并将海运排放阈值与国际海事组织(IMO)最新战略对齐,实现了区域分类体系与全球行业规则之间的路径一致性。这一对齐不仅提升了政策可信度,也为航运绿色资产与转型资产的跨市场定价提供了机制基础,使香港具备在航运金融与绿色船舶融资上形成制度优势的可能性。总体来看,第2A阶段的行业扩展呈现出两个明确方向:一是瞄准实体经济脱碳的“主战场”,即制造业与能源等重碳系统;二是覆盖数字经济的“新前沿”,即数据中心与ICT基础设施。从制度逻辑上看,这种扩展反映了绿色与转型金融正在从传统环保议题转向产业政策与基础设施政策,并试图通过分类体系影响资本配置方向。这种演进趋势与欧盟分类法、CGT及ISSB路径形成呼应,也为香港在区域金融体系中扮演转型资本枢纽提供战略支撑。相较于上一阶段仅聚焦气候变化减缓(Mitigation),第2A阶段首次将“气候变化适应”(Adaptation)纳入分类框架,这一制度变化具有重要意义:它标志着香港可持续金融分类体系从单一的碳减排目标迈向兼顾“减排—韧性”的双目标结构,从而更贴近国际上有关气候金融的完整定义,也为未来建立更全面的ESG风险治理体系奠定基础。适应目标的引入弥补了绿色金融的结构性缺口,即在面对极端天气、城市内涝、水资源压力和基础设施脆弱性等现实问题时,金融体系缺乏明确识别与配置工具的情况。将适应纳入分类意味着气候韧性建设不再依靠公共财政或保险体系单独承担,而是开始吸引长期资本形成制度化配置能力。与减缓相比,适应性活动高度依赖本地自然环境与气候风险特征,且难以建立统一的量化阈值,这使得分类体系在设计上必须更务实、更渐进。第2A阶段采取的策略是通过“白名单”(Whitelist)实现启动,以水务行业作为适应试点。水务行业之所以被优先纳入,并非基于技术难易程度,而是基于香港本地化风险配置逻辑:香港多山且集水困难,极端降雨与台风冲击频繁,城市内涝风险与水资源压力并存。选择水务作为适应入口因此兼具政策合理性与金融可实施性,避免适应分类一开始便陷入高复杂度的基础设施与建筑环节。白名单措施聚焦于成熟且无重大“maladaptation风险”(即不会在未来形成新的气候脆弱性或排除性损害)的技术路径,包括雨水渠与污水渠分流工程、安装智慧水表与水资源监测系统、自动化水控系统等。这种路径选择提高了制度执行可行性,同时降低披露与审计成本,使金融机构可以在适应领域形成早期的资产识别能力。相比之下,若一开始引入建筑抗风、沿海防护或能源系统韧性措施,实施复杂度将显著提高,也会加大第三方验证与技术评价的不确定性。从国际比较看,适应在分类体系中的落地一直是困难议题。欧盟分类法虽同样纳入适应目标,但其框架更偏向“风险识别—影响分析—措施选择”的技术路径,其实施难度较高且显著依赖披露体系。而香港通过白名单切入形成了另一种制度路径:即以成熟技术实现“适应资产证券化”的初步试点,再逐步向复杂基础设施与城市系统延展。这一选择体现了金融体系对制度可落地性的重视,也更符合香港在城市治理与公共基础设施中的角色定位。适应目标的制度化还有更深层的金融逻辑。随着极端天气频率上升与气候风险传导加速,保险与再保险体系正面临压力,部分风险还将穿透至银行信贷与资本市场定价。在此背景下,将适应纳入分类目录意味着未来韧性投资可能具备与减排投资并行的金融属性,使长期资本不再仅围绕“净零路径”配置,而是同时围绕“气候韧性路径”配置。对香港而言,这种制度演进为其在基础设施融资、绿色债券与城市韧性融资等领域建立市场空间,尤其是在与大湾区基础设施协同的情境下更具战略潜力。对分类目录自身而言,适应的纳入仍处于制度起步阶段,但其制度意义已显现:它不仅补齐了气候金融的另一翼,也表现出香港作为国际金融中心在制度创新中的务实路线。未来若适应可以从水务扩展至城市基础设施、防灾建筑、供能系统等领域,香港的绿色与转型金融将从面向“低碳系统”扩展至面向“安全系统”与“韧性系统”,形成从排放管理迈向系统性风险管理的制度转型。