本报告导读:公司2025Q4收入环比提速明显,同时产品结构继续优化,净利润加速高增,展现较高增长质量,持续成长可期。

投资建议:维持“增持”评级。结合公司2025年业绩快报,考虑公司产品结构及成本优化,上调2025-2027年EPS预测至0.87(+0.02)、1.14(+0.03)、1.52(+0.04)元,参考可比公司平均估值,考虑公司产品需求成长性较强、业绩增速较高,给予2026年28XPE,上调目标价至31.9元(前次30.16元)。

业绩环比加速增长,成长弹性持续释放。据公司业绩快报,2025年营收13.8亿元、同比+19.8%,归母净利润3.66亿元、同比+48.9%,扣非净利3.61亿元、同比+55.9%。对应2025Q4单季度营收4.1亿元、同比+23.8%,归母净利润1.0亿元、同比+60.6%,扣非净利1.0亿元、同比+72.1%。2025Q4单季度收入和利润环比25Q3均呈现加速增长。

订单需求拉升产能利用率,产品结构及成本优化。据业绩快报,公司业绩高增主要系:1、产品结构优化调整,膳食纤维系列产品中高毛利的抗性糊精产品的销售占比进一步提升,带动利润增长;2、产品成本优化,依托研发技术推进生产工艺技术改造,优化物料成本结构,降低直接材料成本。3、随着公司产品订单需求的增加,产能利用率进一步提升。我们预计公司膳食纤维产能偏紧的状态下高毛利抗性糊精产品保持高增、低毛利聚葡萄糖主动收缩优化产能结构,后续国内膳食纤维综合提升项目投产有望带来新增量,缓解产能紧张状态。

成长驱动力充足,阿洛酮糖开拓可期。2025年公司定制化高毛利的抗性糊精产品在海外市场持续突破,同时公司上海、济南等销售子公司年内已公告成立、泰国产能建设中,阿洛酮糖、益生元产品未来在海外的推广突破有望进一步加强。同时国内健康化消费趋势持续强化、下游厂商产品端对阿洛酮糖的应用创新开始逐步推进,潜在市场空间大。公司阿洛酮糖产品及产能处于行业领先地位,未来成长潜力充足。

风险提示:关税影响反复、市场竞争加剧、汇率波动。

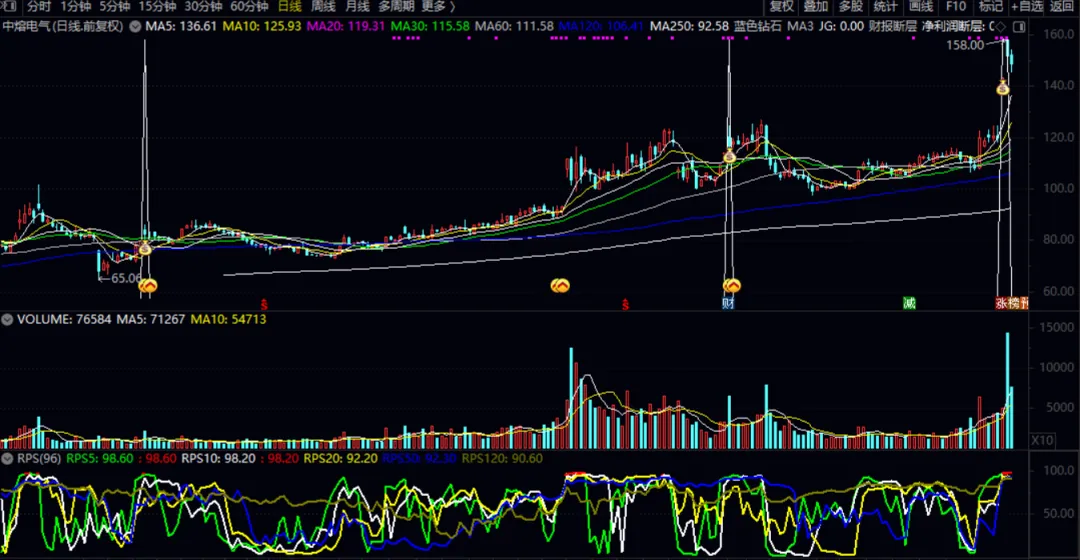

25Q4业绩超市场预期。公司预估25年归母净利3.83-4.32亿,同比增105%-131%,中值4.1亿;扣非净利润3.77-4.25亿,同比增105%-131%。其中25Q4归母净利1.4-1.9亿,同比增114%-189%,环比增35%-82%,中值1.65亿。

汽车业务仍贡献主要增量、盈利水平再提升。25Q4国内电动车销量525万辆,同环比+16%/+23%,全年电动车销量1649万辆,同比+28%。公司增速超越行业,我们预计25年公司汽车熔断器收入近15亿,同比增长60%+,一方面汽车电力熔断器份额维持高位,另一方面激励熔断器渗透率持续提升,我们预计25年激励熔断器收入增长2-3倍。展望26年,我们预计全球电动车销量增长15%,公司欧洲客户开始放量贡献弹性,我们预计汽车业务营收有望实现30%+增长。随着规模效应突出,我们预计26年毛利率维持40%+,净利率逐步提升至20%+。

风光储业务相对稳健、储能为增量。根据CESA数据,25年国内储能装机175GWh,同比+60%,国内光伏25H2抢装后需求疲软,因此我们预期25年风光储业务收入4亿+,同比增长20%+。后续公司将在储能领域推广激励熔断器,我们预计该板块未来增长稳健。

重点布局高压直流继电器+BDU、拓展增量市场。公司积极拓展新品类,第一,公司的高压直流继电器单车价值量近千元,相比熔断器200元,潜在空间更大,我们预计今年产品有望成熟;第二,公司一体化打造集成BDU,我们预计26年推出样品并送样客户,28年开始有望定点,我们预计30年可形成大规模收入;第三,公司合作布局efuse,已有明显进展,我们预计单车价值可提升至2000元以上。此外,公司积极拓展AI数据中心熔断器。

盈利预测与投资评级:由于公司规模效应显现、新品有望贡献增量,我们上修公司25-27年归母净利润至4.2/6.0/8.0亿(原预测值为3.6/5.0/6.6亿元),同比增长122%/44%/34%,对应PE为28x/20x/15x,给予26年30xPE,对应目标价183元,维持“买入”评级。

风险提示:下游需求不及预期,行业竞争加剧。

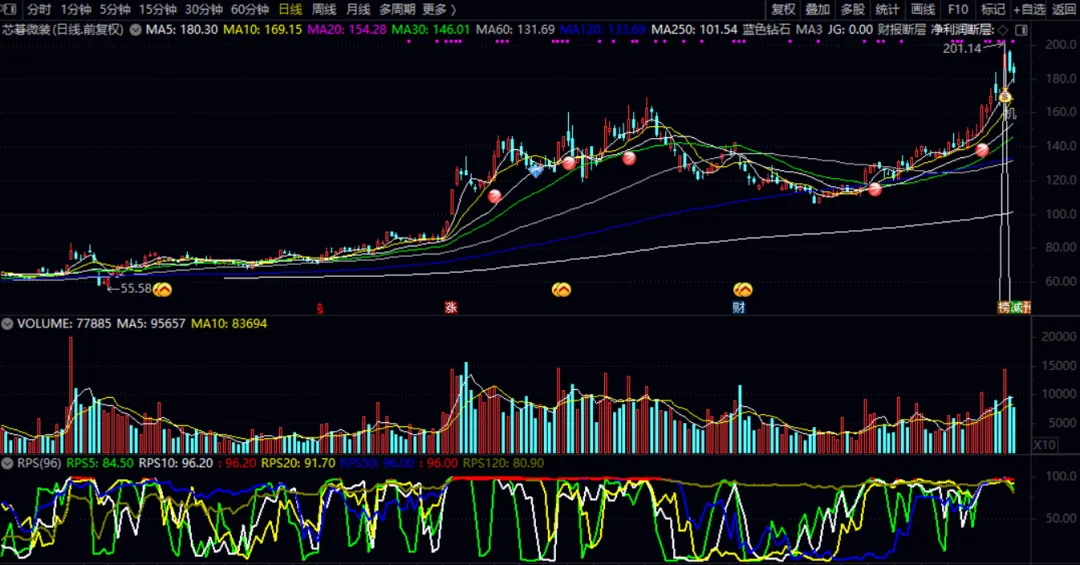

公司简介:直写光刻设备龙头

公司专业从事以微纳直写光刻为技术核心的直接成像设备及直写光刻设备的研发和生产。截至2025年6月30日,芯碁微装是全球唯一一家同时业务覆盖PCB、IC载板、先进封装及掩膜版应用场景的公司,是国内仅有的两家产品覆盖先进封装应用的公司之一,也是仅有的三家覆盖掩膜版应用的公司之一。

直写光刻行业:PCB为最大领域,先进封装等泛半导体领域快速发展根据是否使用实体掩膜版,光刻技术可分为掩模光刻技术及直写光刻技术。PCB为直写光刻设备最大应用领域,2024年占比41%,而先进封装占比不断提升。

细分来看,线路层曝光设备市场规模远大于阻焊层曝光市场规模。LDI降低掩膜版成本与交期,成为高端PCB制造的刚需设备,在PCB高端化的趋势下,LDI将加速对传统曝光机的替代。HDI、封装基板等中高端板占比提升有望带动直接成像设备渗透率持续提升。PCB下游厂商投资力度加大,有望带动上游设备厂商需求提升。曝光设备占设备总投资比例约15% 17%。直写光刻在泛半导体领域的应用领域相对较窄,业务体量较小,是掩膜光刻的补充。在掩膜制作、平板显示器面板制造方面,直写光刻设备具有一定的市场规模。CoWoS-L等先进封装技术对传统步进式光刻机的使用带来诸多挑战,有望选择LDI直写光刻技术作为最终技术路径。

公司:直写光刻技术平台型企业

公司制造的直接成像设备已成功应用在PCB各细分产品领域。公司PCB系列收入及销量不断增长,收入2020 2024年复合增长率达29.2%,远高于行业增速。公司是全球最大的PCB直接成像设备供应商。2024年,公司PCB直接成像设备市场份额为15.0%,在全球PCB直接成像设备供货商中排名第一。截止2025年6月30日。公司客户涵盖全球全部十大PCB制造商及全球百强PCB制造商中的七成。25H1公司客户集中度快速提升。25H1公司前五大客户占比从2022年的28%提升至47%,而最大客户占比从9%提升至20%。公司扩展激光钻机业务,目前设备已进入多家头部客户的量产验证阶段。

泛半导体方面,公司自主研发的ICS封装载板LDI设备MAS6P在封装载板头部客户成功完成验收并投入量产,同时获得批量订单。截止2026年1月,公司WLP系列产品已助力多家先进封装头部厂商实现类CoWoS-L产品的量产,WLP系列目前在手订单金额已突破1亿元。

预计公司25-27年分别实现归母净利润2.90/5.82/7.62亿元,同比增80%/101%/31%,对应估值84/42/32X。我们给予公司26年55x估值,对应目标价243元。首次覆盖,给予公司“买入”评级。

风险提示:下游客户扩产不及预期;新产品研发及进展不及预期;市场竞争加剧风险;股价波动风险。