高盛在2026年1月8日举办的“消费&休闲公司日”邀请到了泸州老窖,主要讨论了3个方面的内容:

1.2025年的总结以及2026年的展望

针对目前政策对行业的挑战以及当下低迷的经济现状,管理层认为行业拐点的能见度较低,公司重点仍放在规范供货和持续的去库存上面。目前的真实销售水平距离政策出台前仍有差距,6 月份零售周转几乎“冻结”(frozen),现在虽有改善但仍处于低位 。

2.产品矩阵和渠道战略

2025年降低中低端产品的数量(即砍掉“僵尸”产品),而国窖品牌下的低度酒销售增多,高度酒则是在发货节奏更加克制。2026年则会更多投资在空白市场开发中低端产品,同时扩宽销售渠道,给出相对2025年来说更低的国窖1573批发价,从而确保经销商的利润。除此以外,国窖1573的开瓶扫码率大约在30%左右,而中低端产品该比率则更高(50%以上)。

关于开瓶扫码率(bottle-open scan rate):在投资逻辑里,“消费”(喝掉)代表刚需, “投资/收藏”代表泡沫风险。如果大家买老窖都是为了存着不喝,一旦价格预期下跌,这些人会集体抛售。所以分析师更看重 “开瓶率”(Bottle-open),因为喝掉一瓶,社会总供应就少了一瓶,这才是真实的供需平衡点。

3.投资领域

长期资产和运营成本方面会更加谨慎,但是会持续加大在扩大市场份额,特别是中低端产品和渠道支持方面的投入。

结论:目前整个白酒行业的重心也主要集中在“去库存”和“关注渠道的健康程度”上。泸州老窖也从之前的“努力卖货”转向“克制发货”。高端酒(国窖1573)确实进入了卖不动的窘境,公司重点转向中低端产品和开辟白酒空白市场。为了保住经销商不跑路,公司不得不增加支持,预示着未来的利润率可能会受损。

数据预测解读

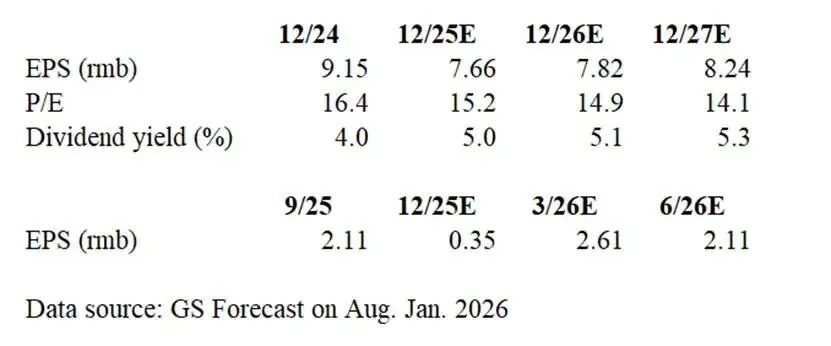

1.目标价格119元从何得出?

目标价格的预测方式是根据市盈率法,采用高盛预测的2027年的市盈率15.7,结合每股收益8.24,按照预测的年化收益率8.3%折现到2026年末得出。

2.个别数据信息的解读

这份报告的出具时间是2026年1月8日,对应的收盘价为116.59,上述预测PE都是按照这个价格除以对应的预测EPS得出。

同时对于2025年Q4的预测,EPS只有0.35是相当的谨慎,毕竟目前公司开始控制发货,最后一个季度的收入估计比较低,同时结合第三季度财报披露信息(收入同比下降4.84%,扣非后净利润同比下降7.11%,EPS同比下降7.35%),大概率业绩不及预期。

根据Q3数据乐观推测2025年的EPS大概为8.51。同时我又看了一下wind的预测情况,对比之后明显感觉高盛的更加谨慎。最后选择Q3财报推测数据和高盛预测数据,结合公司《关于2024-2026 年度股东分红回报规划的公告》得出以下初步结论:

在市场情绪中性、要求 5% 股息率的情况下,115 元是防线;不过貌似从上周五就已经掉到防线下面了,市场情绪挺悲观的……

风险提示:

下行风险:1)政策方面针对宴请消费的持续禁止;2)相对平均销售价格来说较高的批发价。

上行风险:1)政策影响持续时间短于预期;2)高于预期的产品发布或者精进。

最后补充一点作为投资新手对研报的看法:研报本质上是分析师基于当下数据的动态推演,它不可避免地带有主观色彩和滞后性,因此不必纠结于某个具体的预测数字是否‘准’。而是把它作为一种学习资料,通过“站在巨人的肩膀上”来提高筛选有用信息的效率。

本文仅基于高盛研报进行逻辑拆解,不构成任何投资建议。