Global Autoimmune Disease Diagnostics Market 2025-2029

全球自身免疫性疾病诊断市场报告(2025-2029年)

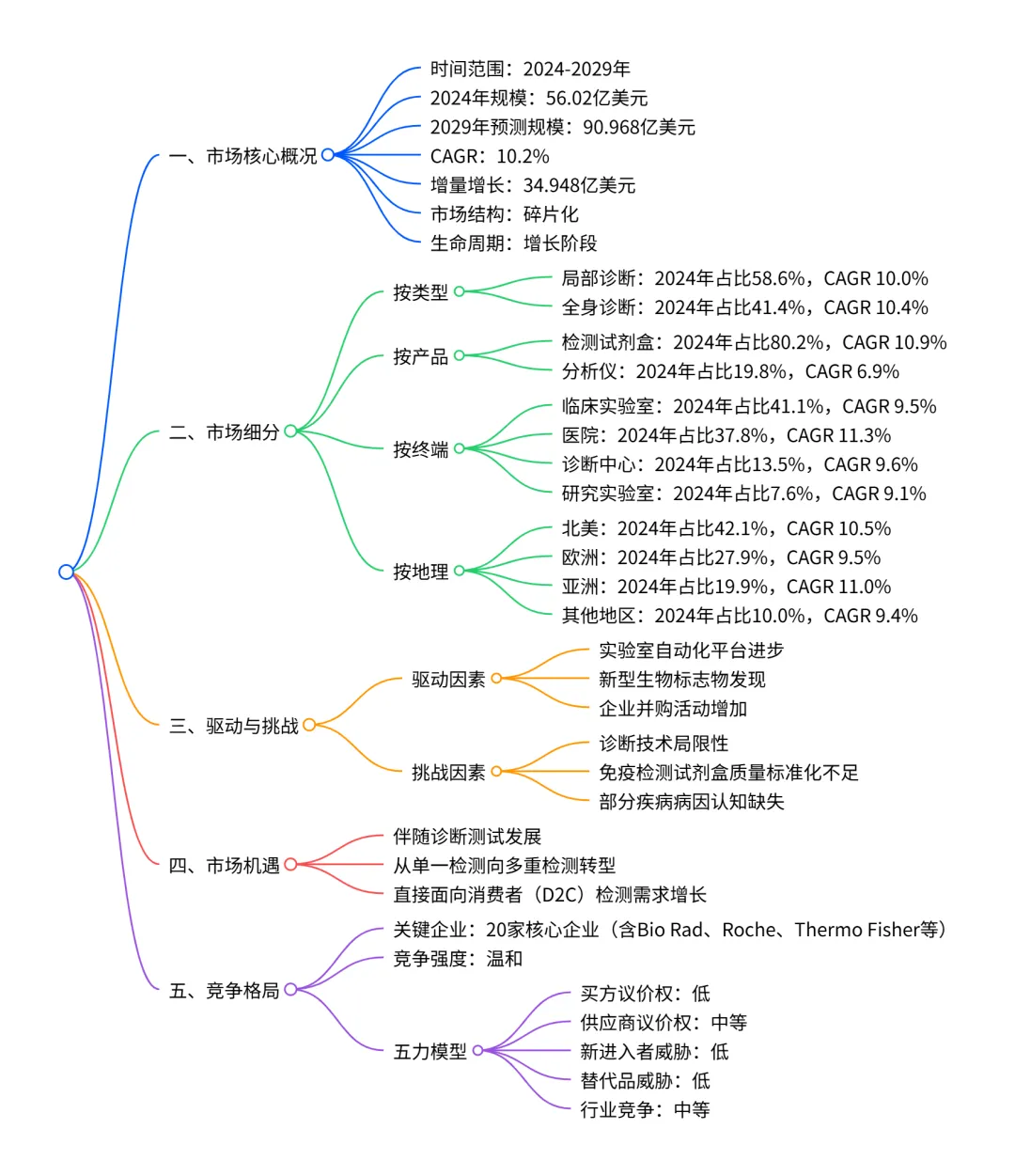

2024-2029 年全球自身免疫性疾病诊断市场呈加速增长态势,2024 年市场规模达56.02 亿美元,预计 2029 年增至90.968 亿美元,CAGR 为10.2%,增量增长34.948 亿美元;市场呈碎片化结构,北美是最大区域市场(2024 年占比 42.1%),亚洲是增长最快区域(CAGR 11.0%);产品端检测试剂盒(占比 80.2%)主导市场且增长最快(CAGR 10.9%),应用端临床实验室(占比 41.1%)为最大终端,医院增长最快(CAGR 11.3%);驱动因素包括实验室自动化进步、生物标志物发现及企业并购,核心挑战为诊断局限性与质量标准化不足,AI 技术和伴随诊断为主要增长机遇,市场竞争温和,新进入者威胁低。

1. 市场核心数据与整体态势

- 市场规模与增长

2024 年全球自身免疫性疾病诊断市场规模为 56.02 亿美元,预计 2029 年达到 90.968 亿美元,2024-2029 年复合年增长率(CAGR)为 10.2%,增量增长达 34.948 亿美元,增长势头持续加速。 - 历史表现

2019-2023 年市场从 38.704 亿美元增长至 51.465 亿美元,CAGR 为 7.4%,增量增长 12.761 亿美元,为后续增长奠定基础。 - 市场特征

市场处于增长生命周期,呈碎片化结构,2024-2029 年市场环境保持稳定,供应商市场有利指数维持在 0.8。

2. 市场细分详情

2.1 按诊断类型细分

局部诊断为最大细分市场,贡献 57.3% 的增量增长;全身诊断增长更快,市场份额略有提升。

2.2 按产品类型细分

检测试剂盒主导市场,贡献 87.5% 的增量增长,是增长核心动力;分析仪增长较慢,市场份额下滑。

2.3 按终端用户细分

临床实验室为最大终端市场;医院增长最快,增量贡献达 42.9%,2029 年将与临床实验室持平。

2.4 按地理区域细分

北美为最大区域市场,贡献 43.5% 的增量增长;亚洲是增长最快区域,市场份额稳步提升。 重点国家:美国(2024 年占比 33.5%)、德国、中国(CAGR 11.8%,关键国家中增长最快)、印度(CAGR 11.1%)为主要增长引擎。

3. 市场驱动、挑战与机遇

3.1 核心驱动因素

实验室自动化平台进步:满足大规模样本分析需求,减少人工干预与误差。 新型生物标志物发现:提升诊断准确性与特异性,支持多标志物联合检测。 企业并购活动增加:促进技术交流与整合,推动免疫检测系统升级。

3.2 主要挑战

诊断技术局限性:仅能诊断 30 种自身免疫性疾病,部分疾病无症状或多症状导致诊断困难。 免疫检测试剂盒质量标准化不足:不同实验室结果差异大,影响诊断可靠性。 疾病病因认知缺失:部分自身免疫性疾病基础病因不明,阻碍精准诊断发展。

3.3 关键机遇

伴随诊断(CDx)测试发展:与靶向疗法协同,支持个性化治疗决策。 多重检测替代单一检测:提高检测效率、降低成本,满足多疾病并发诊断需求。 直接面向消费者(D2C)检测兴起:便捷性提升用户需求,拓展市场边界。

4. 竞争格局与企业概况

- 竞争态势

市场碎片化,全球与区域企业共存,竞争集中于产品质量、价格、差异化及分销渠道;行业竞争强度中等,新进入者威胁低(高研发与监管壁垒),替代品威胁低。 - 核心企业

共覆盖 20 家关键企业,包括 Roche(营收 671.55 亿美元)、Thermo Fisher(营收 428.79 亿美元)、Siemens AG(营收 821.695 亿美元)等,企业类型涵盖纯专注型、品类聚焦型、行业聚焦型及多元化企业。 - 企业策略

通过并购、合作、技术创新(如 AI 整合、自动化产品)拓展市场,重点聚焦检测试剂盒与高增长区域(亚洲)。

5. 技术与趋势影响

- AI 技术应用

提升医学影像分析精度、优化自身抗体检测灵敏度、支持预测性诊断与个性化治疗方案推荐。 - 数字化与自动化

实验室信息系统与电子健康记录整合,提高检测效率与数据可追溯性。 - 监管环境

高监管控制力度,推动产品质量标准化,同时增加市场准入门槛。

关键问题

问题 1:全球自身免疫性疾病诊断市场的核心增长引擎(产品、区域、终端)是什么?

答案:产品端核心增长引擎是检测试剂盒(2024 年占比 80.2%,CAGR 10.9%,增量贡献 87.5%);区域端核心增长引擎是北美(最大市场,增量贡献 43.5%)与亚洲(最快增长区域,CAGR 11.0%);终端端核心增长引擎是医院(CAGR 11.3%,增量贡献 42.9%),2029 年将与临床实验室并列最大终端市场。

问题 2:推动全球自身免疫性疾病诊断市场增长的关键因素有哪些?面临的核心挑战是什么?

答案:关键驱动因素包括:1)实验室自动化平台进步,满足大规模样本快速分析需求;2)新型生物标志物发现,提升诊断精准度;3)企业并购活动增加,促进技术整合与产品升级。核心挑战包括:1)诊断技术局限性,仅能覆盖部分自身免疫性疾病;2)免疫检测试剂盒质量缺乏统一标准,导致检测结果差异;3)部分疾病基础病因不明,阻碍精准诊断发展。

问题 3:2024-2029 年全球自身免疫性疾病诊断市场的竞争格局特征是什么?核心企业的竞争焦点是什么?

答案:竞争格局特征:市场呈碎片化结构,全球与区域企业共存;五力模型显示买方议价权低、供应商议价权中等、新进入者威胁低、替代品威胁低、行业竞争强度中等,市场有利指数稳定在 0.8。核心企业竞争焦点:1)产品层面,聚焦检测试剂盒等高增长产品的技术创新(如 AI 整合、多重检测);2)区域层面,布局亚洲等快速增长市场;3)策略层面,通过并购、合作扩大产品组合与技术优势;4)价值层面,以产品质量、 regulatory 合规性、可靠性为核心差异化因素。

行业报告更多推荐>>

PDF版本将分享到“JS全球行业报告库”知识星球,扫描下面二维码即可下载!

欢迎您加入“JS全球行业报告库”知识星球,感谢您支持我们的发展

1、用微信扫描上述知识星球二维码;2、知识星球主要以数据研究、报告分享、数据工具讨论为主;

3、加入后免费提问、免费阅读1万+个相关数据内容,并同步海外优质数据文档;