Global Sensor Market 2025-2029

全球传感器市场报告(2025-2029年)

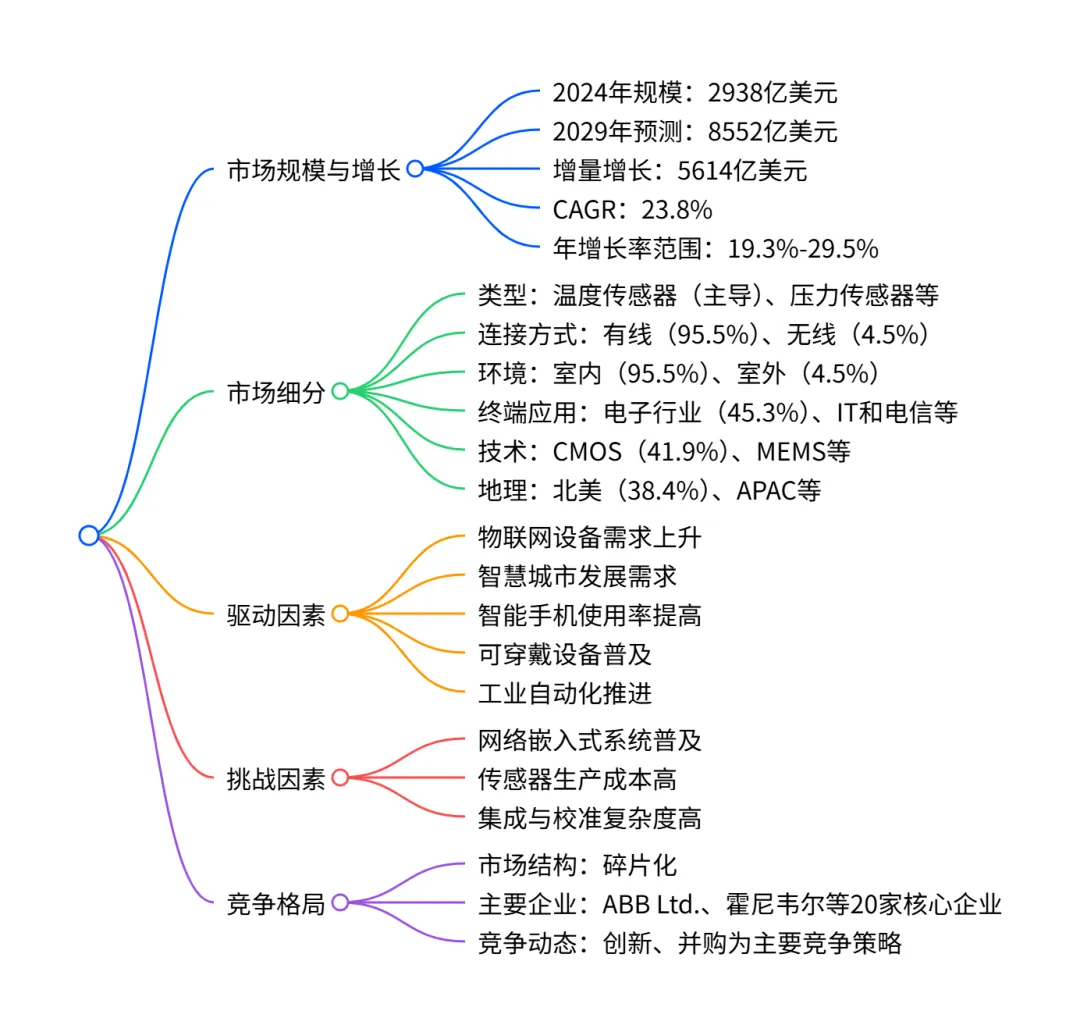

2024-2029 年全球传感器市场呈加速增长态势,2024 年市场规模达2938 亿美元,预计 2029 年将增至8552 亿美元,期间复合年增长率(CAGR)为23.8%,增量增长达5614 亿美元;市场结构呈碎片化,传感器类型以温度传感器为主导,连接方式以有线传感器占绝对优势(2024 年市场份额 95.5%),终端应用中电子行业贡献最大(2024 年市场份额 45.3%),技术层面CMOS 技术占比最高(2024 年市场份额 41.9%),地理区域上北美为最大且增长最快的市场(CAGR 26.1%);市场增长主要受物联网设备需求上升、智慧城市发展、智能手机使用率提高等因素驱动,同时面临网络嵌入式系统普及、传感器生产成本高、集成校准复杂等挑战,竞争格局由 ABB Ltd.、霍尼韦尔等多家企业主导,市场动态在 2024-2029 年保持稳定。

一、市场整体概况

核心规模与增长:2024 年全球传感器市场规模为2938 亿美元,预计 2029 年将达到8552 亿美元,2024-2029 年增量增长5614 亿美元,复合年增长率(CAGR)为23.8%。 增长态势:年增长率呈加速上升趋势,2025-2029 年期间年增长率介于 19.3%-29.5% 之间,2025-2027 年年均增长率 20.2%,2027-2029 年年均增长率 27.8%。 市场特征:2024 年处于增长生命周期阶段,市场结构为碎片化,2024-2029 年市场特征保持稳定;外部影响因素中,监管控制与 disruption 威胁均为中等水平。

二、市场细分详情

(一)按类型细分

关键结论:温度传感器为最大且增长最快的类型,贡献 28.4% 的增量增长。

(二)按连接方式细分

关键结论:有线传感器占绝对主导地位,贡献 96.0% 的增量增长。

(三)按终端应用细分

关键结论:电子行业为最大应用领域,IT 和电信为增长最快的应用领域(CAGR 27.2%)。

(四)按技术细分

关键结论:CMOS 技术为最大且增长最快的技术类型,贡献 48.4% 的增量增长。

(五)按地理区域细分

关键结论:北美为最大且增长最快的区域,贡献 44.1% 的增量增长;中国(CAGR 30.7%)、印度(CAGR 30.1%)为增长最快的国家。

三、驱动与挑战因素

核心驱动因素

物联网(IoT)技术设备需求上升:推动传感器在自动化、供应链优化等场景的应用。 智慧城市发展需求:传感器用于交通管理、能源消耗监测等基础设施优化。 智能手机使用率提高:带动图像、接近、运动等传感器的需求增长。 可穿戴设备普及:医疗健康类可穿戴设备对高精度传感器的需求上升。 工业自动化推进:工业 4.0 背景下,传感器用于过程监控、预测性维护等。

主要挑战因素

网络嵌入式系统普及:增加设备成本并缩短使用寿命。 传感器生产成本高:先进技术研发、特殊材料使用导致成本居高不下。 集成与校准复杂度高:不同行业系统差异大,传感器兼容性与精准校准难度大。

四、竞争格局

市场结构:碎片化市场,无绝对主导企业,20 家核心企业包括 ABB Ltd.、霍尼韦尔(Honeywell International Inc.)、英飞凌(Infineon Technologies AG)等。 企业类型:多数企业为 “贡献型”(传感器业务为整体业务一部分),仅 Dwyer Instruments Inc. 为 “关键型”(传感器业务为核心收入来源)。 竞争策略:企业主要通过技术创新、并购(M&A)拓展市场份额,核心差异化因素为价格、质量与创新。

关键问题及答案

问题 1:2024-2029 年全球传感器市场的核心增长动力是什么?哪些因素会制约其增长?

答案:核心增长动力包括三方面:一是物联网设备需求上升,推动传感器在多行业自动化与数据采集场景的应用;二是智慧城市发展,传感器用于交通、能源等基础设施优化;三是电子设备普及,智能手机、可穿戴设备等对传感器的需求持续增长。制约因素主要有:网络嵌入式系统普及导致设备成本上升、传感器生产成本高、复杂系统中传感器集成与校准难度大。

问题 2:从市场细分来看,2024-2029 年哪些传感器类型、应用领域和地理区域具有最高的投资价值?

答案:投资价值最高的细分领域包括:① 传感器类型:温度传感器(CAGR 26.6%,增量增长 1593 亿美元,贡献 28.4% 增量);② 应用领域:IT 和电信行业(CAGR 27.2%,为最快增长领域)与电子行业(市场份额 45.3%,增量贡献 51.4%);③ 地理区域:北美(CAGR 26.1%,增量贡献 44.1%)与中国(CAGR 30.7%,全球增长最快国家),这些领域增长速度快、市场规模大,投资回报潜力显著。

问题 3:全球传感器市场的竞争格局有何特点?核心企业的竞争策略是什么?

答案:竞争格局呈现两大特点:一是市场结构为碎片化,无单一主导企业,20 家核心企业涵盖公共、私营多种类型;二是企业类型以 “贡献型” 为主,仅 1 家企业(Dwyer Instruments Inc.)以传感器为核心业务。核心企业的竞争策略主要为两类:一是技术创新,聚焦传感器精度、小型化、低功耗等技术升级;二是并购与合作,通过收购互补技术企业、建立行业合作拓展产品矩阵与市场覆盖,核心差异化优势集中在价格、质量与创新三大维度。

行业报告更多推荐>>

PDF版本将分享到“JS全球行业报告库”知识星球,扫描下面二维码即可下载!

欢迎您加入“JS全球行业报告库”知识星球,感谢您支持我们的发展

1、用微信扫描上述知识星球二维码;2、知识星球主要以数据研究、报告分享、数据工具讨论为主;

3、加入后免费提问、免费阅读1万+个相关数据内容,并同步海外优质数据文档;