Global Home Healthcare Market Research Report 2025-2030

全球家庭医疗保健市场报告(2025-2030 年)

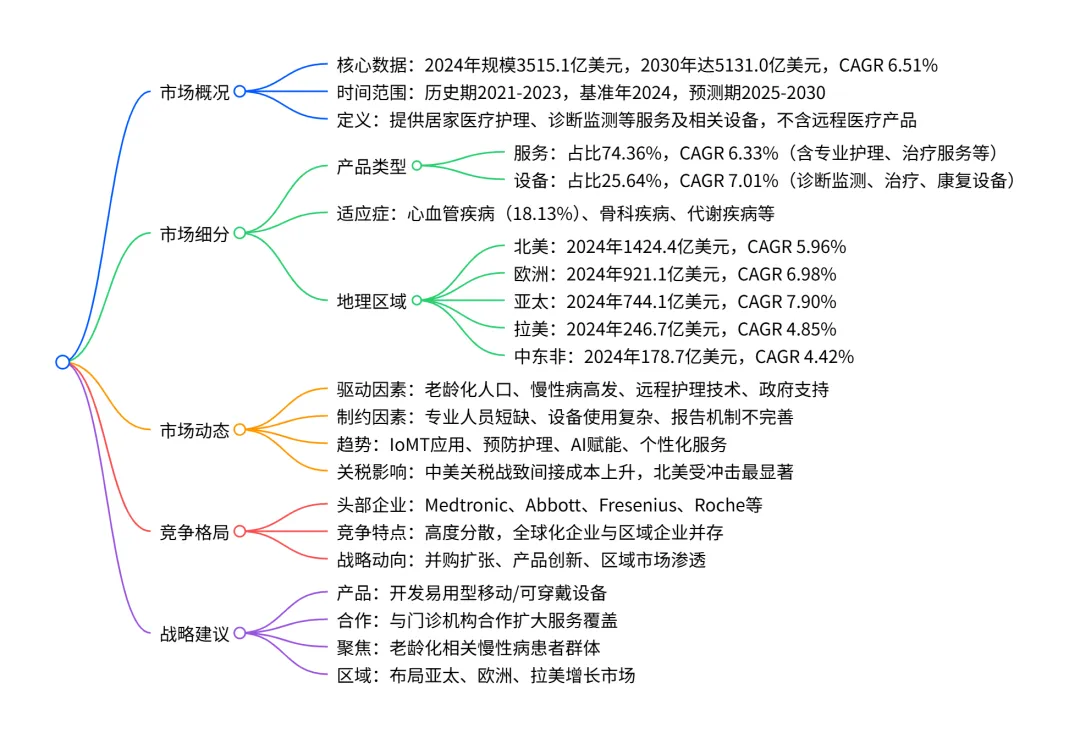

2024-2030 年全球家庭医疗市场将以6.51% 的 CAGR增长,从 2024 年的3515.1 亿美元增至 2030 年的5131.0 亿美元,其中服务 segment(占比 74.36%) 和设备 segment(CAGR 7.01%) 为核心细分领域,北美是最大市场(2024 年占比 40.52%),亚太地区增长最快(CAGR 7.90%);市场增长受老龄化人口、慢性病高发、远程医疗技术普及等因素驱动,但面临专业人员短缺、医疗设备使用复杂等挑战,行业竞争呈现全球化与区域化并存的格局。

一、市场核心概况

规模与增长:2024 年全球家庭医疗市场规模达3515.1 亿美元,预计 2030 年增至5131.0 亿美元,2024-2030 年复合年增长率(CAGR)为6.51%。 统计范围:历史数据覆盖 2021-2023 年,基准年为 2024 年,预测期为 2025-2030 年;市场规模按制造商和供应商价值估算,未考虑通货膨胀因素。 定义与边界:涵盖居家医疗服务及相关设备,包括专业护理、诊断监测、治疗康复等,但不含远程医疗(telehealth)产品及服务的收入。

二、市场细分详情

(一)产品类型细分(2024 年数据)

服务子类亮点:诊断监测服务增长最快(CAGR 7.08%),2024 年规模 290.0 亿美元;专业护理服务占比最高,2024 年达 927.1 亿美元。 设备子类亮点:治疗设备 CAGR 最高(7.36%),2024 年规模 316.5 亿美元;血糖监测仪是诊断设备中最核心产品(占比 28.38%)。

(二)适应症细分(2024 年占比前 3)

心血管疾病:18.13%(637.4 亿美元),CAGR 5.98% 骨科疾病:16.09%(565.7 亿美元),CAGR 6.62% 代谢疾病:14.58%(512.5 亿美元),CAGR 7.01%

(三)地理区域细分

增长最快区域:亚太地区(CAGR 7.90%),印度(CAGR 8.90%)和日本(CAGR 8.70%)为区域内核心增长引擎。 最大市场:北美地区,美国因医疗支出高、远程护理普及成为核心驱动。

三、市场动态与影响因素

(一)驱动因素

老龄化人口:2020 年全球 60 岁以上人口 10 亿,预计 2030 年达 14 亿,23% 患有多种慢性病,催生长期居家护理需求。 慢性病高发:全球超 8.3 亿糖尿病患者、5.3 亿心血管疾病患者,需居家监测与治疗。 技术创新:IoMT(医疗物联网)、AI 远程监测、可穿戴设备(如智能手表检测心律失常)普及,提升服务便利性。 政策支持:多国政府推动居家医疗以降低医疗成本,如美国 Medicare 覆盖居家护理服务。 企业战略:BrightSpring、DispatchHealth 等企业通过并购扩张服务线,强化市场布局。

(二)制约因素

专业人员短缺:全球居家医疗专业人员不足,89% 的服务提供商因 staffing 问题拒绝新患者。 设备使用复杂:输液泵、呼吸机等设备操作难度高,普通用户易出错。 报告机制不完善:患者缺乏直接反馈医疗设备问题的渠道,依赖医生中转。 关税影响:中美关税战导致医疗设备及相关服务成本上升,北美市场受冲击最显著(高影响级别)。

(三)核心趋势

预防护理:便携式监测设备(血压计、血糖仪)普及,60.4% 的美国人考虑使用健康监测工具。 AI 赋能:AI 聊天机器人优化医患沟通,预测性分析实现主动护理,降低住院率 38%。 个性化服务:结合患者病史、生活习惯定制护理方案,HIPPA 合规通信工具提升协作效率。

四、竞争格局

市场特点:高度分散,全球化企业与区域企业并存,头部企业通过并购、产品创新竞争。 头部企业:Medtronic(医疗设备)、Abbott(诊断与护理解决方案)、Fresenius(透析服务)、Roche(糖尿病护理)等。 新兴企业:Bayada Home Healthcare、Amedisys、Encompass Health 等聚焦区域服务深耕。 战略动向:2023-2025 年,UnitedHealth Group 以 60 亿美元收购 LHC Group,Lucet 收购 Emcara Health,强化居家护理布局。

五、战略建议

产品层面:开发易用型、便携式医疗设备,降低用户操作门槛。 合作层面:与门诊、社区医疗机构合作,扩大服务覆盖范围。 用户层面:聚焦老龄化相关慢性病患者(糖尿病、心血管疾病、骨科疾病),针对性开发产品与服务。 区域层面:重点布局亚太、欧洲、拉美增长市场,把握新兴经济体需求。

关键问题

问题 1:全球家庭医疗市场中,哪个区域增长潜力最大?其核心增长驱动因素是什么?

答案:亚太地区(APAC)增长潜力最大,2024-2030 年 CAGR 达7.90%,2024 年市场规模 744.1 亿美元,预计 2030 年增至 1174.5 亿美元。核心驱动因素包括:① 老龄化人口庞大,2024 年亚太 65 岁以上人口超 6.3 亿,且慢性病患病率高;② 医疗支出持续增加,中国、印度等国政府加大居家医疗支持;③ 远程护理技术快速普及,远程患者监测(RPM)用户数预计 2025 年美国达 7000 万;④ 市场渗透率提升,居家医疗服务可及性不断改善。

问题 2:全球家庭医疗市场的核心细分领域(产品类型)是什么?各自的增长表现和核心优势是什么?

答案:核心细分领域为服务 segment和设备 segment,具体表现如下:

服务 segment 中,诊断监测服务增长最快(CAGR 7.08%);设备 segment 中,治疗设备增长最快(CAGR 7.36%)。

问题 3:当前全球家庭医疗市场面临的主要挑战是什么?企业可采取哪些战略应对?

答案:主要挑战包括:① 专业人员短缺,全球居家医疗护理人员缺口大,影响服务交付;② 医疗设备操作复杂,普通用户使用门槛高,易引发安全风险;③ 关税战带来的成本压力,中美等国关税导致设备及服务进口成本上升;④ 患者反馈机制不完善,设备问题难以及时传递给制造商。应对战略:① 产品端:开发简易操作、智能化的医疗设备,配套培训资源;② 人才端:与职业院校合作培养专业护理人员,优化薪酬体系吸引人才;③ 供应链端:本地化生产布局,降低关税影响;④ 服务端:建立直接的患者反馈渠道,优化产品迭代效率;⑤ 合作端:与保险公司、医疗机构合作,扩大服务覆盖并提升支付便利性。

行业报告更多推荐>>

PDF版本将分享到“JS全球行业报告库”知识星球,扫描下面二维码即可下载!

欢迎您加入“JS全球行业报告库”知识星球,感谢您支持我们的发展

1、用微信扫描上述知识星球二维码;2、知识星球主要以数据研究、报告分享、数据工具讨论为主;

3、加入后免费提问、免费阅读1万+个相关数据内容,并同步海外优质数据文档;