Global Cochlear Implants Market 2025-2029

全球人工耳蜗市场展望(2025-2029年)

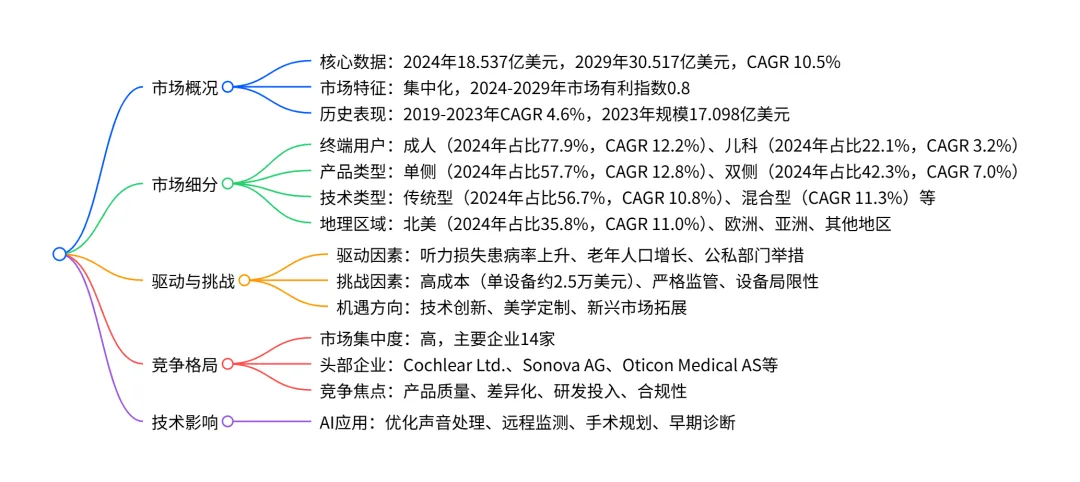

2024-2029 年全球人工耳蜗市场呈加速增长态势,2024 年市场规模达 18.537 亿美元,预计 2029 年增至 30.517 亿美元,CAGR 为 10.5%,增量增长 11.98 亿美元;市场呈集中化格局,北美为最大且增长最快的区域市场,成人是核心终端用户群体,单侧人工耳蜗为主要产品类型,传统人工耳蜗技术占比最高,混合人工耳蜗技术增长最快;驱动因素包括听力损失患病率上升、老年人口增加及公私部门相关举措,同时面临植入物成本高、监管严格等挑战,AI 技术的融入正推动设备功能与患者护理优化。

一、市场核心规模与增长

整体市场表现 2024 年全球人工耳蜗市场规模18.537 亿美元,预计 2029 年达到30.517 亿美元,2024-2029 年增量增长11.98 亿美元,复合年增长率(CAGR)10.5%。 年度增长率波动在 9.0%-12.2% 之间,2025-2027 年平均 YoY 增长 9.3%,2027-2029 年升至 11.7%,增长势头加速。 历史规模回顾(2019-2023 年) 2019 年市场规模 14.268 亿美元,2023 年增至 17.098 亿美元,增量增长 2.83 亿美元,CAGR 为 4.6%。

二、市场细分详情

终端用户细分(2024-2029 年)| 细分类型 | 2024 年市场占比 | 2029 年市场占比 | CAGR | 增量增长(亿美元) | 增量贡献占比 |

| 成人 | 77.9% | 84.3% | 12.2% | 11.274 | 94.1% |

| 儿科 | 22.1% | 15.7% | 3.2% | 0.706 | 5.9% |

产品类型细分(2024-2029 年)| 细分类型 | 2024 年市场占比 | 2029 年市场占比 | CAGR | 增量增长(亿美元) | 增量贡献占比 |

| 单侧 | 57.7% | 64.0% | 12.8% | 8.821 | 73.6% |

| 双侧 | 42.3% | 36.0% | 7.0% | 3.159 | 26.4% |

技术类型细分(2024-2029 年)| 细分类型 | 2024 年市场占比 | 2029 年市场占比 | CAGR | 增量增长(亿美元) | 增量贡献占比 |

| 传统人工耳蜗 | 56.7% | 57.4% | 10.8% | 7.016 | 58.6% |

| 混合人工耳蜗 | 17.7% | 18.4% | 11.3% | 2.315 | 19.3% |

| 电声刺激 | 14.4% | 13.8% | 9.5% | 1.533 | 12.8% |

| 全植入式人工耳蜗 | 11.2% | 10.4% | 9.0% | 1.116 | 9.3% |

地理区域细分(2024-2029 年)| 细分区域 | 2024 年市场占比 | 2029 年市场占比 | CAGR | 增量增长(亿美元) | 增量贡献占比 |

| 北美 | 35.8% | 36.6% | 11.0% | 4.533 | 37.8% |

| 欧洲 | 34.1% | 33.7% | 10.2% | 3.968 | 33.1% |

| 亚洲 | 16.7% | 17.0% | 10.9% | 2.103 | 17.6% |

| 其他地区 | 13.3% | 12.6% | 9.3% | 1.376 | 11.5% |

重点国家市场(2024 年规模 / 2029 年规模,亿美元)

美国:5.086 / 8.497(CAGR 10.8%) 德国:1.540 / 2.671(CAGR 11.6%,关键国家中增长最快) 中国:1.381 / 2.376(CAGR 11.5%) 英国:1.262 / 2.066(CAGR 10.4%)

三、市场驱动、挑战与机遇

核心驱动因素 听力损失患病率上升:全球约 4.3 亿人面临致残性听力损失,老年群体(60 岁以上)患病率达 30%。 老年人口增长:全球老龄化加剧,年龄相关听力损失需求增加。 公私部门举措:WHO 推动听力护理纳入初级医疗,美国《ADA 法案》、欧盟残疾人权益保护等政策支持。 主要挑战 高成本:单个人工耳蜗设备价格约 2.5 万美元,植入手术及康复费用额外增加负担。 严格监管:被归类为 III 类医疗设备,需通过 FDA、EMA 等严格审批,合规成本高。 设备局限性:嘈杂环境下语音识别效果不佳,患者个体差异影响使用效率。 关键机遇 技术创新:声音处理器小型化、防水化、蓝牙互联,AI 辅助优化等。 美学与定制:设备颜色适配、隐蔽设计,个性化频率分配功能开发。 新兴市场拓展:亚洲、南美等地区医疗支出增加,市场渗透率提升空间大。

四、竞争格局

市场特征:高度集中,14 家核心企业主导,竞争焦点集中在产品质量、研发创新、合规性及分销渠道。 头部企业排名(第一梯队):Cochlear Ltd.、Sonova AG、Oticon Medical AS。 企业类型:以专业聚焦型企业为主,多数企业人工耳蜗业务为贡献型收入(非核心收入来源)。 竞争壁垒:高研发投入、严格监管审批、规模化生产能力。

五、技术与 AI 影响

AI 的核心应用 声音处理:动态适配声学环境,优先强化语音信号,降低背景噪音干扰。 术后护理:远程监测设备性能,个性化康复训练推荐。 辅助决策:手术规划优化、患者适配性预测、儿科早期听力损失诊断。 技术发展趋势:设备小型化、全植入化、无线化,与智能手机等终端互联适配。

关键问题

问题:2024-2029 年全球人工耳蜗市场的核心增长动力是什么?哪些细分领域贡献最大增量?答案:核心增长动力包括听力损失患病率上升、老年人口增长及公私部门的听力健康举措。细分领域中,增量贡献最大的是成人终端用户(94.1%)、单侧人工耳蜗产品(73.6%)及北美地区(37.8%),三者分别主导终端、产品、区域维度的增长。

问题:全球人工耳蜗市场的竞争格局有何特点?头部企业的竞争焦点是什么?答案:市场呈高度集中化特征,由 14 家核心企业主导,Cochlear Ltd.、Sonova AG、Oticon Medical AS 为第一梯队。竞争焦点集中在产品质量与差异化、研发投入(尤其是 AI 融合与技术创新)、 regulatory compliance(合规性) 及分销渠道拓展,高研发成本与严格监管构成主要行业壁垒。

问题:AI 技术如何影响全球人工耳蜗市场?市场面临的主要制约因素是什么?答案:AI 技术通过优化声音处理(动态适配环境)、提升术后护理效率(远程监测 + 个性化康复)、辅助临床决策(手术规划 + 早期诊断) 三大方向推动市场发展,显著改善患者使用体验与治疗效果。市场主要制约因素为高成本(单设备约 2.5 万美元)、严格的 III 类医疗设备监管审批流程,以及设备在嘈杂环境下的语音识别局限性。

行业报告更多推荐>>

PDF版本将分享到“JS全球行业报告库”知识星球,扫描下面二维码即可下载!

欢迎您加入“JS全球行业报告库”知识星球,感谢您支持我们的发展

1、用微信扫描上述知识星球二维码;2、知识星球主要以数据研究、报告分享、数据工具讨论为主;

3、加入后免费提问、免费阅读1万+个相关数据内容,并同步海外优质数据文档;