Global Bioinformatics Market 2025-2029

全球生物信息学市场展望(2025-2029年)

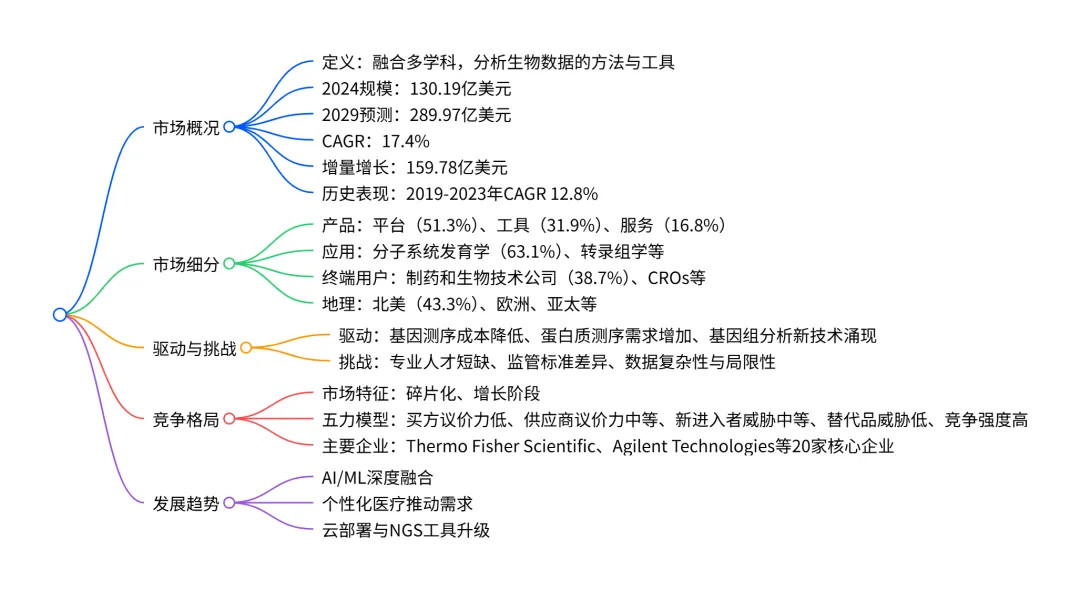

全球生物信息学(Bioinformatics)市场正处于高速增长阶段,2024 年市场规模达 130.19 亿美元,预计 2029 年将增至 289.97 亿美元,CAGR 达 17.4%,增量增长 159.78 亿美元;市场以北美为最大区域市场(2024 年占比 43.3%)、平台为核心产品(2024 年占比 51.3%)、分子系统发育学为主要应用(2024 年占比 63.1%)、制药和生物技术公司为主要终端用户(2024 年占比 38.7%),亚太地区和转录组学应用增长最快,驱动因素包括基因测序成本降低、蛋白质测序需求增加等,同时面临专业人才短缺、监管差异等挑战,市场呈碎片化特征,Thermo Fisher Scientific、Agilent Technologies 等为主要参与者。

一、市场核心概况

市场定义:生物信息学是融合计算机科学、统计学、数学与生物学的交叉领域,通过计算技术和算法分析 DNA 序列、基因表达谱等复杂生物数据,为基因组学、蛋白质组学、药物研发等领域提供支撑。 规模与增长: 指标 2024 年 2029 年 增量 / 增速 市场规模 130.19 亿美元 289.97 亿美元 增量 159.78 亿美元 年复合增长率(CAGR) - - 17.4% 同比增长率范围 - - 14.8%-20.4%(2025-2029) 历史表现:2019-2023 年市场从 70.745 亿美元增长至 114.35 亿美元,增量 43.605 亿美元,CAGR 为 12.8%。

二、市场细分详情

按产品划分

产品 2024 市场占比 2029 市场占比 CAGR 增量增长 平台 51.3% 52.2% 17.8% 84.47 亿美元 工具 31.9% 31.7% 17.2% 50.397 亿美元 服务 16.8% 16.1% 16.4% 24.913 亿美元 平台为最大且增长最快的产品 segment,服务增长最慢。 按应用划分

应用 2024 市场占比 2029 市场占比 CAGR 增量增长 分子系统发育学 63.1% 63.4% 17.5% 101.599 亿美元 转录组学 19.6% 19.8% 17.7% 32.071 亿美元 蛋白质组学 12.3% 12.0% 16.7% 18.636 亿美元 代谢组学 5.0% 4.8% 16.4% 7.474 亿美元 分子系统发育学为最大 segment,转录组学增长最快,代谢组学增长最慢。 按终端用户划分

终端用户 2024 市场占比 2029 市场占比 CAGR 增量增长 制药和生物技术公司 38.7% 39.4% 17.8% 63.974 亿美元 CROs 和研究机构 29.5% 29.4% 17.3% 46.772 亿美元 其他 31.8% 31.2% 16.9% 49.034 亿美元 制药和生物技术公司为最大且增长最快的终端用户 segment,其他 segment 增长最慢。 按地理划分

地区 2024 市场占比 2029 市场占比 CAGR 增量增长 北美 43.3% 43.0% 17.2% 68.318 亿美元 欧洲 27.4% 27.6% 17.5% 44.421 亿美元 亚太 20.0% 20.5% 17.9% 33.352 亿美元 其他地区(ROW) 9.2% 8.9% 16.4% 13.689 亿美元 北美为最大区域市场,亚太增长最快(CAGR 17.9%);重点国家中,中国(CAGR 18.5%)、德国(CAGR 18.3%)增长领先。

三、驱动因素与挑战

核心驱动因素

基因测序成本大幅降低:2001 年基因组测序成本达 9000 万 - 1 亿美元,2023 年降至 500-600 美元,推动基因研究商业化。 蛋白质测序需求增加:2023 年 UniProtKB 数据库中蛋白质序列达 2.27 亿条,生物技术和制药公司的靶向药物研发进一步拉动需求。 基因组分析新技术涌现:单细胞基因组学、CRISPR-Cas9、宏基因组学、液体活检等技术拓展应用场景。 主要挑战

专业实验室人才短缺:实验室人员年薪较低(约 15 美元 / 小时), attrition 率超 20%,依赖临时人员影响结果准确性。 监管标准差异:全球各地(如 US FDA、EMA)监管要求不同,企业合规成本高,产品审批复杂。 数据复杂性与局限性:高通量技术产生海量异质数据,数据质量、存储及分析难度大,且需跨学科专业知识。

四、竞争格局

市场特征:2024 年处于增长阶段,市场结构为碎片化,参与者以创新和并购为主要竞争策略。 五力模型分析(2024-2029 保持稳定) 供应商议价能力:中等(专业软件和数据库供应商有一定话语权,但竞争加剧降低依赖) 买方议价能力:低(产品专业化程度高,买方依赖专有数据库,议价空间有限) 新进入者威胁:中等(技术门槛、研发投入、监管合规构成壁垒,但分销渠道可及性平衡威胁) 替代品威胁:低(无直接替代生物信息学解决方案的产品) 竞争强度:高(技术迭代快,参与者众多,固定成本高且退出壁垒高) 核心企业:共涵盖 20 家企业,包括 Thermo Fisher Scientific、Agilent Technologies、Quest Diagnostics(第一梯队)、Illumina、Bio Rad Laboratories(第二梯队)等,均以 “贡献型” 业务参与市场(非核心收入来源)。

五、关键趋势

AI 深度融合:AI 算法提升基因组分析速度与准确性,助力药物发现、蛋白质结构预测、临床 trial 优化等场景。 个性化医疗推动:基于个体基因数据的精准治疗需求增加,带动生物信息学工具在疾病诊断、药物适配等领域的应用。 技术升级与外包增长:NGS 相关工具持续迭代,制药企业为降低成本,将药物发现中的生物信息学业务外包给 CROs。

关键问题

问题:全球生物信息学市场中,增长最快的细分领域(按产品、应用、终端用户、地理)分别是什么?各自的 CAGR 是多少?答案:按产品,平台 segment 增长最快(CAGR 17.8%);按应用,转录组学增长最快(CAGR 17.7%);按终端用户,制药和生物技术公司增长最快(CAGR 17.8%);按地理,亚太地区增长最快(CAGR 17.9%)。

问题:全球生物信息学市场的核心驱动因素和主要挑战是什么?这些因素的影响程度如何?答案:核心驱动因素包括基因测序成本降低(中等影响)、蛋白质测序需求增加(中等影响)、基因组分析新技术涌现(中等影响);主要挑战包括专业人才短缺(中等影响)、监管标准差异(高影响)、数据复杂性与局限性(中等影响);2024-2029 年这些因素的影响程度将保持稳定。

问题:2024-2029 年全球生物信息学市场的增量增长主要来自哪些区域和产品?各自的贡献占比是多少?答案:增量增长主要区域为北美(贡献 42.8%,增量 68.318 亿美元);主要产品为平台(贡献 52.9%,增量 84.47 亿美元);其次欧洲贡献 27.8%(增量 44.421 亿美元),工具产品贡献 31.5%(增量 50.397 亿美元)。

行业报告更多推荐>>

PDF版本将分享到“JS全球行业报告库”知识星球,扫描下面二维码即可下载!

欢迎您加入“JS全球行业报告库”知识星球,感谢您支持我们的发展

1、用微信扫描上述知识星球二维码;2、知识星球主要以数据研究、报告分享、数据工具讨论为主;

3、加入后免费提问、免费阅读1万+个相关数据内容,并同步海外优质数据文档;