核心观点:寒冬中的“抱团”能否以此为继?

2026年1月16日,TCL中环发布重磅公告,宣布拟投资并控股一道新能源科技(衢州)有限公司(以下简称“一道新能源”或“Das Solar”)。

这一动作发生在光伏行业经历了2024-2025年惨烈的价格战与产能出清之后,标志着行业正式进入了 “巨头兼并”与“垂直一体化重构” 的 新阶段。

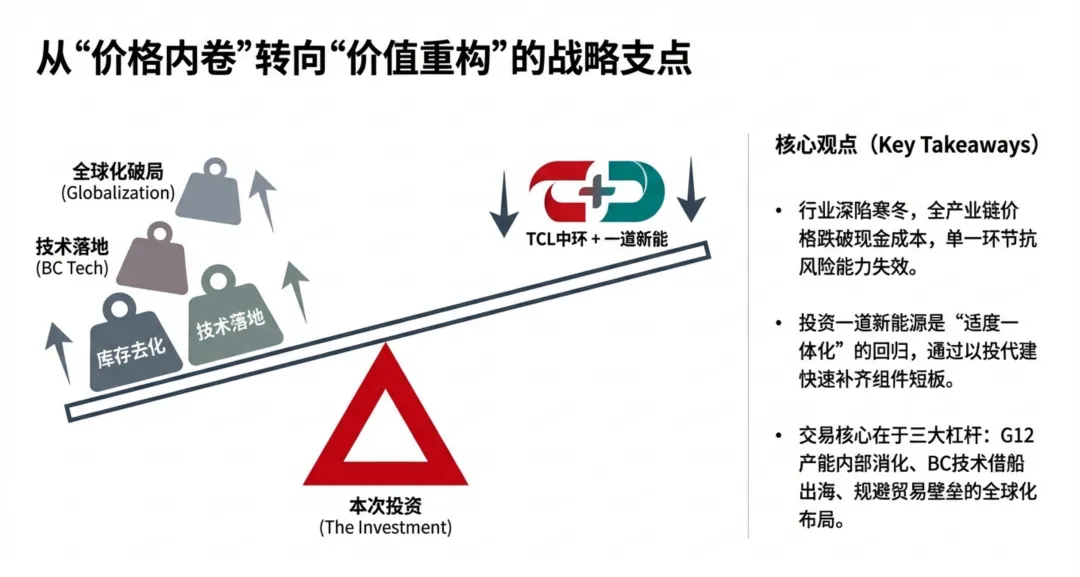

作为长期跟踪光伏产业链的投资分析团队,我们认为此次并购并非简单的产能扩张,而是TCL中环在面临2025年巨额亏损(预亏82-96亿元)的生死存亡之际,做出的一次根本性战略修正。

💡 核心投资逻辑

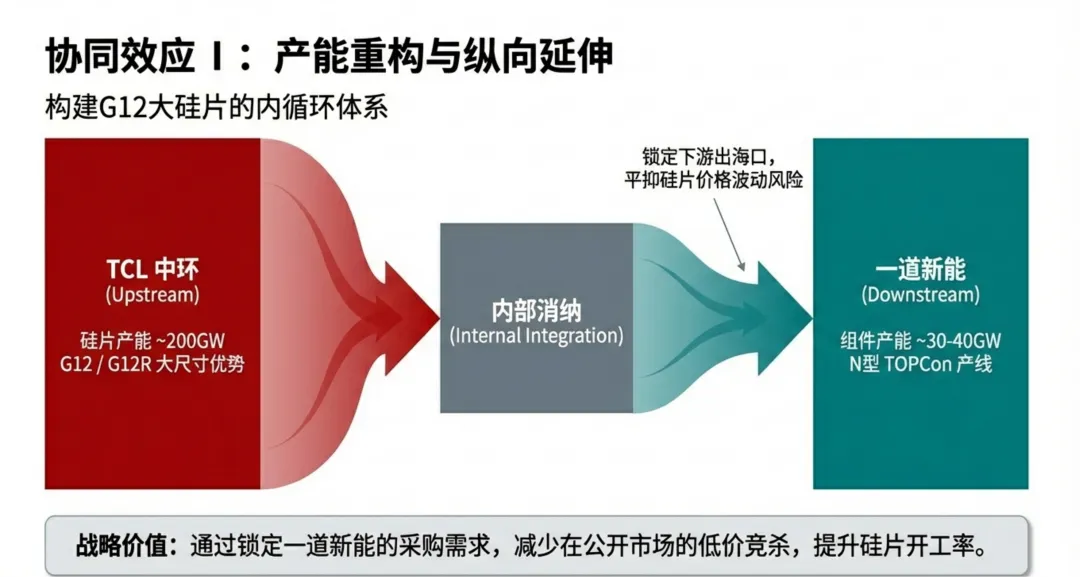

• 战略修正,不得不发: 2025年的巨亏证明了纯粹的“硅片专业化”模式在下行周期中的极度脆弱性。收购一道新能源,实则是通过“补课”下游,为庞大的硅片产能寻找“泄洪口”。 • 估值底部的“捡漏”: 一道新能源作为2023年全球组件出货前十的“新一线”企业,IPO终止后陷入流动性困局。TCL中环此时介入,有望以极低代价控制优质资产。 • BC技术的“借船出海”: 这是本案最大的看点。利用Maxeon的IBC专利+一道的成熟制程,打造“TBC”产能,是实现技术差异化的唯一路径。

01 宏观背景:光伏周期的“冰河时代”

要理解TCL中环此次收购的深层动机,必须首先复盘2024-2026年初这“失去的两年”。

1. 供需失衡与“内卷”的终局

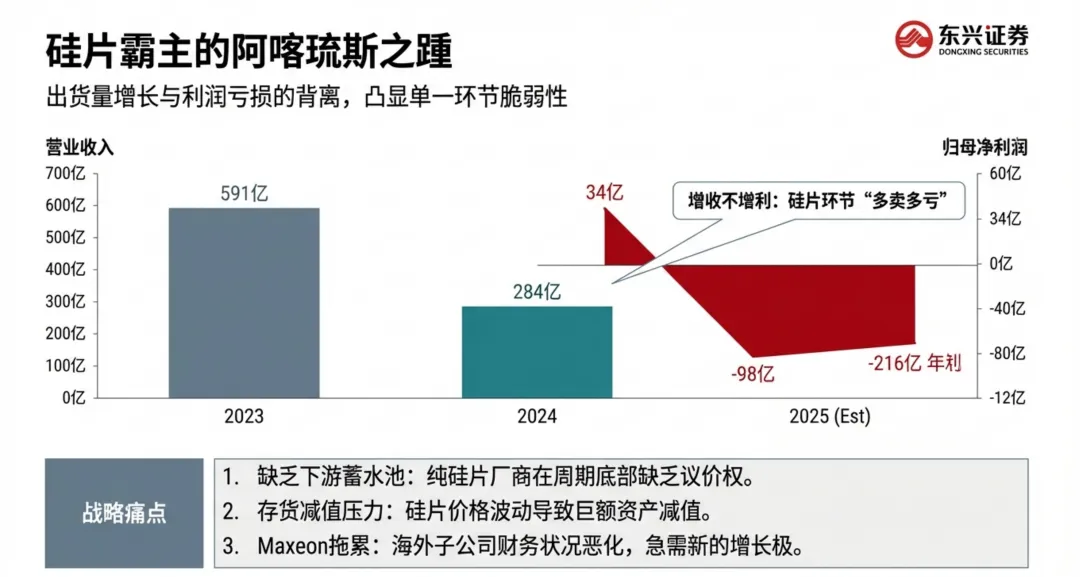

• 价格踩踏: 随着2023年大量N型产能释放,主产业链产品价格跌破现金成本线。 • 利润蒸发: 2025年全行业净利润总额同比暴跌超80%。TCL中环2025年预计亏损82亿-96亿元。 • IPO闸门关闭: 2024年8月,深交所终止了一道新能源的IPO审核,断绝了其直接融资渠道。

2. “大而不倒”的幻象破灭本轮周期证明,没有下游组件渠道的硅片厂,在产能过剩时就是待宰的羔羊。

• 渠道为王: 组件价格跌至0.7元/W区间时,一体化厂商(如晶科、晶澳)尚能维持微利,单纯硅片厂则面临“卖一吨亏一吨”。 • 库存减值: TCL中环面临巨大的资产减值损失,包括P型产能淘汰及硅片库存跌价。

3. 并购重组:从“传闻”到“落地”通威收购润阳(后终止)的案例给TCL中环敲响了警钟。收购亏损资产(Distressed Assets)背后的债务黑洞极大。TCL中环此次选择 “表决权委托”,显然是吸取教训,采取了更为谨慎的策略。

02 收购方剖析:TCL中环的“绝地反击”

TCL中环正处于其发展史上最危险的时刻。巨额亏损、现金流承压、Maxeon的海外受阻,三座大山压顶。

📊 财务状况:失血的巨人

| 归母净利润 | -82.0 至 -96.0亿 | ||

| 扣非净利润 | -86.0 至 -98.0亿 | ||

| 货币资金 | 99.52亿 (Q3末) | ||

| 资产负债率 | 67.6% (Q3末) |

🧐 分析师洞察TCL中环的亏损深层原因在于 “Maxeon拖累”和“技术路线摇摆”。 此次收购一道,最直接的财务逻辑就是 “去库存”——将硅片转化为组件库存,甚至通过一道的渠道销售出去。

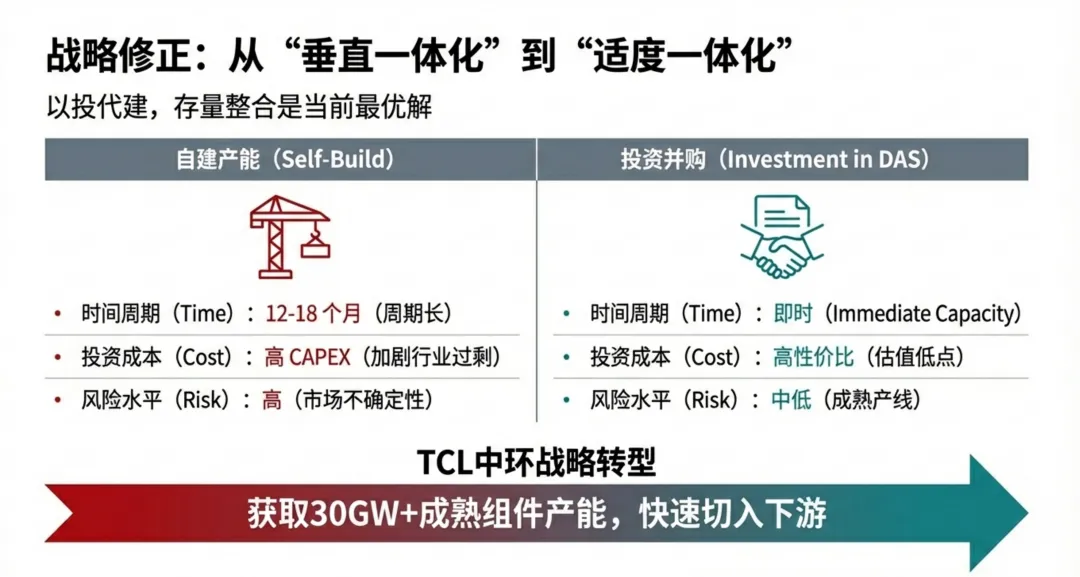

🎯 战略动机:从“G12”到“技术+品牌”公告中提到的 “加速适度一体化” 值得玩味:

1. “适度”: 买比建更便宜,避免重复建设资本投入(CAPEX)。 2. 技术壁垒: 利用Maxeon专利改造一道产线,生产高溢价BC组件。

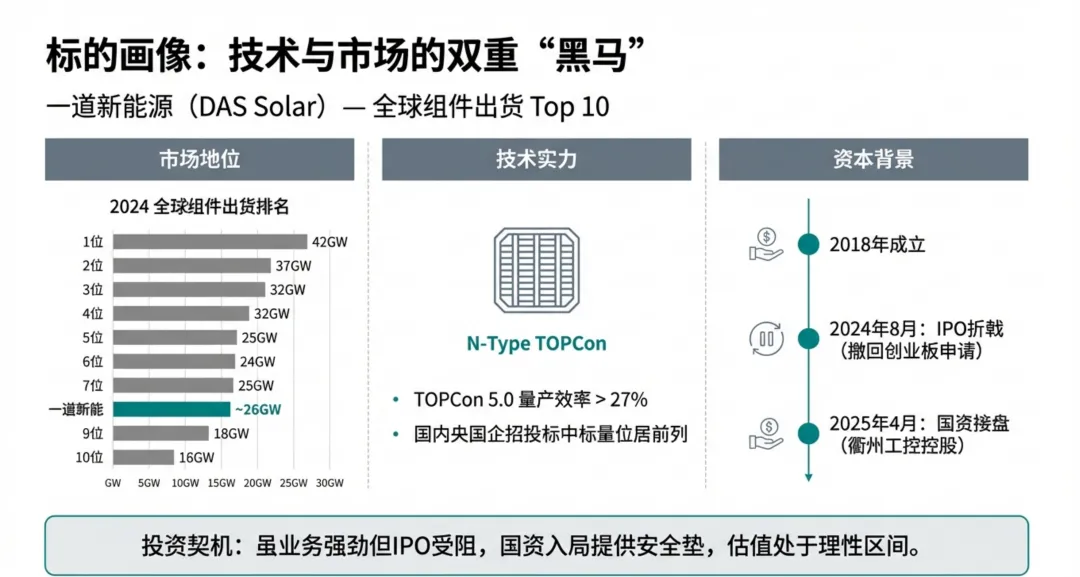

03 标的方剖析:一道新能源——被低估的“新一线”

一道新能源是近年来光伏行业的黑马,凭借“央国企合作模式”跻身全球前十。

• 出货量排名: 2023年及2024年Q1稳居全球组件出货量Top 10。 • 产能布局: IPO申报前规划了14GW N型TOPCon电池及20GW组件产能。 • 技术实力: 量产平均效率达到26.55%,技术指标处于第一梯队。

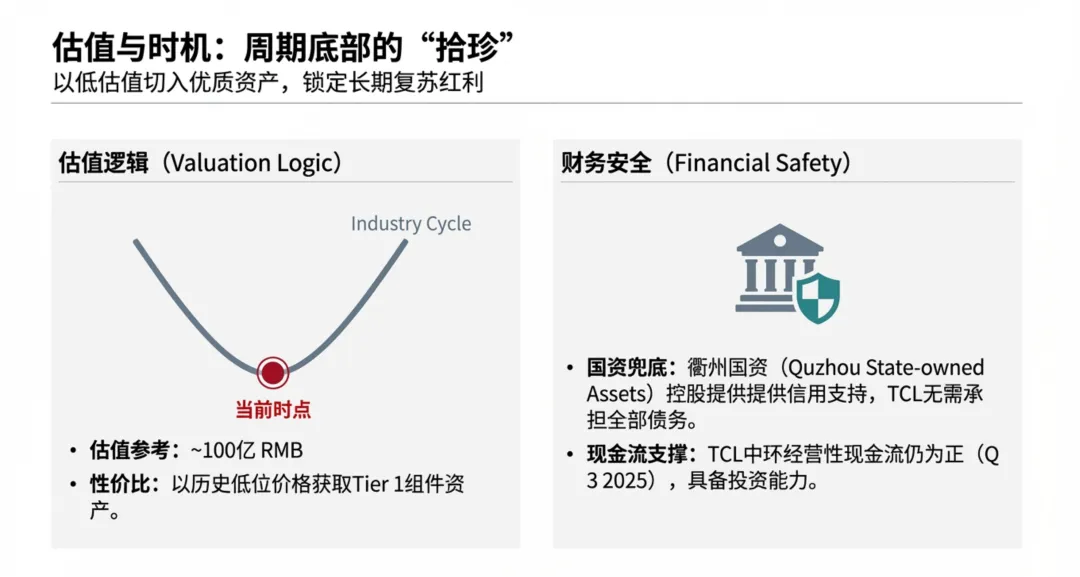

💸 财务与估值参考通威拟收购润阳的案例,当前一级市场估值大幅缩水。考虑到资金链压力,TCL中环的收购估值很可能在50亿-80亿元人民币区间,甚至是更低的“承债式收购”。

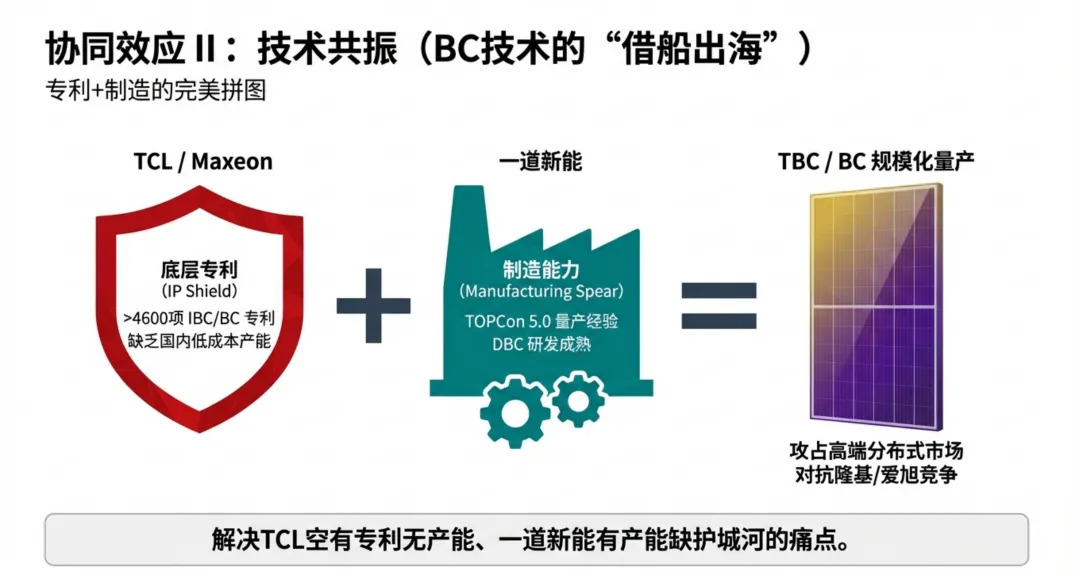

04 技术协同:BC技术的“特洛伊木马”

技术路线的融合是本次交易中最具想象力的部分。

⚔️ TOPCon vs. BC

• BC优势: 正面无栅线,美观,效率极限更高。隆基、爱旭已全面押注。 • TCL筹码: 手握Maxeon(原SunPower)最正统IBC专利,但成本高昂。

🛠 “TBC”路线图:一道产能的再造TCL中环绝非为了生产普通的TOPCon组件。

• 技术原理: 在一道现有的TOPCon产线上,引入Maxeon的图形化技术,升级为TBC(TOPCon-based BC)产线。 • 战略价值: 将Maxeon昂贵的BC技术“平价化”,并获得进入欧美高端市场的专利“通行证”。

| 转换效率 | 26% - 27%+ | |

| 生产成本 | ||

| 专利壁垒 | 高 (Maxeon IP保护) | |

| 目标市场 | 欧美户用、高端分布 |

05 全球化战略:绕过壁垒的“暗度陈仓”

🚀 双轨制战略

• 轨道一 (Maxeon):🇺🇸 专注美国重组Maxeon,剥离非美资产,打造完全“去中国化”供应链,吃透美国市场的高溢价。 • 轨道二 (TCL中环+一道):🌏 专注非美市场 (RoW)一道的产品(低成本)贴上SunPower或TCL牌子,销往欧洲、中东和亚太。

🏗 中东战略支点TCL中环已与沙特Vision Industries建厂。收购一道后,可将电池/组件产线复制到沙特,补全中东布局拼图。

06 交易架构与风险:为何是“表决权委托”?

🤝 交易结构玄机公告提到“受让股份、接受表决权委托、增资”。

• 表决权委托 (Proxy): 先不支付大笔现金,先行实现实质控制,保护TCL脆弱的现金流。 • 后续增资: 资金主要用于偿还债务和技改,而非流向老股东。

⚠️ 风险敞口

1. 商誉减值: 达摩克利斯之剑。 2. 负债并表: 合并后负债率可能突破75%警戒线。 3. 整合风险: 国资背景与民营机制的冲突。

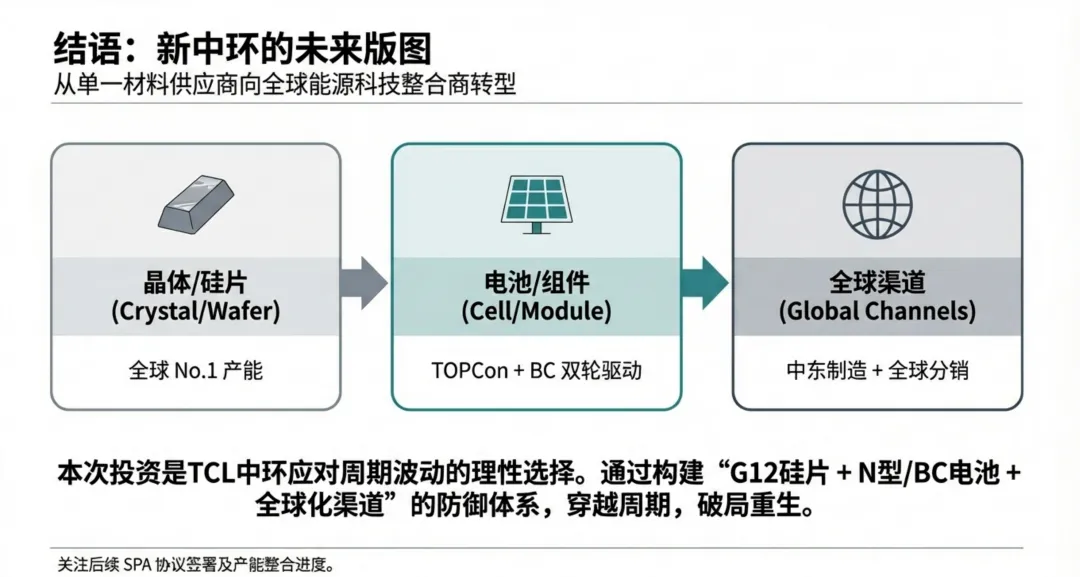

07 结论与展望:黎明前的赌注

TCL中环收购一道新能源,宣告了单一环节龙头的终结。

🔮 行业新格局:五大寡头晶科能源、晶澳科技、天合光能、隆基绿能、TCL中环(整合一道后)。

📢 投资建议:审慎推荐(维持)

我们认为,这是一步险棋,也是一步妙棋。

• 险在时间点: 自身巨亏时加杠杆。 • 妙在性价比: 极低成本补齐组件短板,完成技术切换。

建议投资者:短期(1-3个月)警惕资金压力带来的情绪冲击;中长期(6-12个月)关注整合进度及TBC组件量产情况。若成功,TCL估值逻辑将重构为 “科技型一体化龙头”

责声明:本报告仅供参考,不构成任何投资建议。投资者据此操作,风险自担。