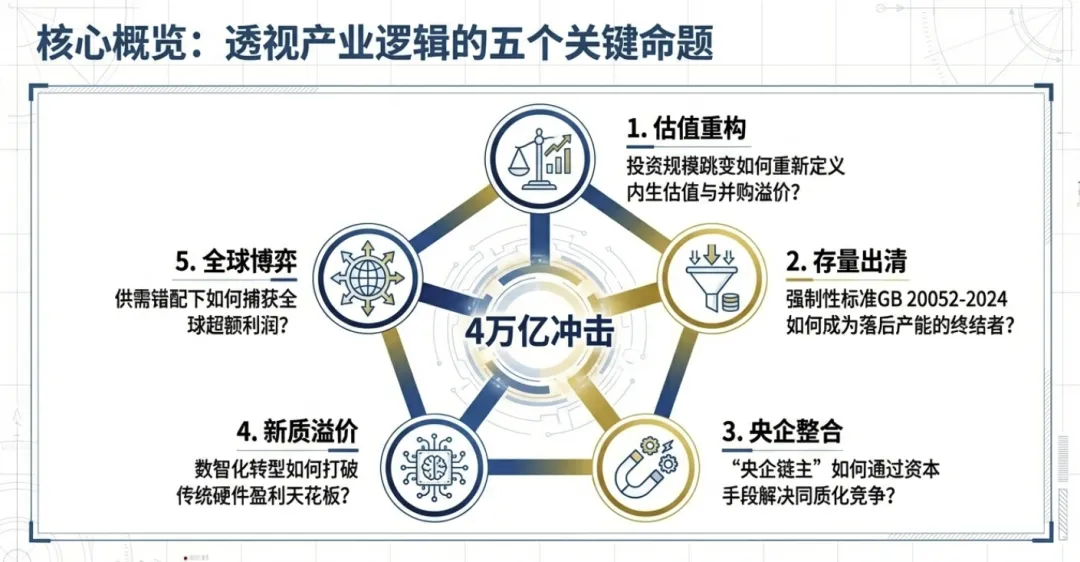

摘要:告别内卷,拥抱壁垒

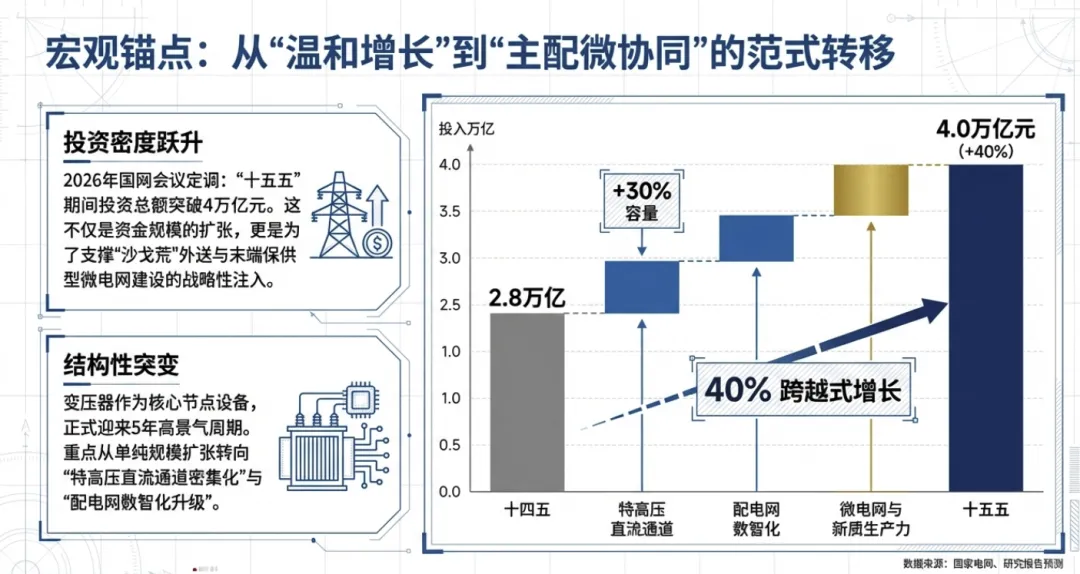

2026年,国家电网“十五五”大幕拉开。这不仅是一个投资额跃升的规模之年,更是一个行业游戏规则彻底改写的元年。“反内卷”、国产化清单、主动介入储能…信号明确:价格战时代落幕,技术壁垒时代开启。未来五年,资本将围绕四大主线狩猎:柔直改造、配网革新、功率器件、算力底座。

第一章 资金新篇:国网的“开源”术与杠杆艺术

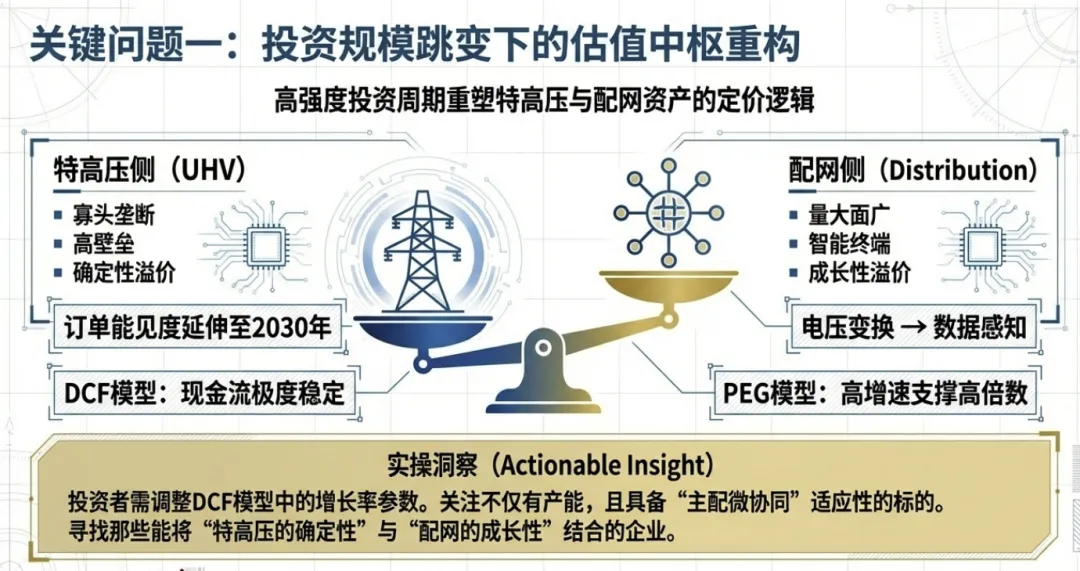

面对4-4.5万亿的“十五五”巨额投入,国网的资本运作正变得前所未有地开放和灵活。

1.1 混改加速:欢迎“外援”入场

关键数据:外部资本占比欲从20%提至25%。

核心逻辑:钱不够,朋友凑。国网正主动打开大门。

投资机会:紧盯国网系上市平台的定增与资产注入。这是分享主干网投资红利最直接的通道。

并购机会:社会资本可通过混改,成为特高压、大型储能电站等核心资产的股东。从“供应商”变“合伙人”,身份价值重估。

1.2 供应链金融:撬动万亿生态的支点

关键背景:国网资产负债率每提升1个百分点,可多释放500亿投资弹药。

核心逻辑:国网加杠杆,整个生态现金流盘活。

爆发赛道:针对上游设备商的应收账款融资、融资租赁业务。这是一片兼具低风险与高流量的蓝海,金融科技玩家不容错过。

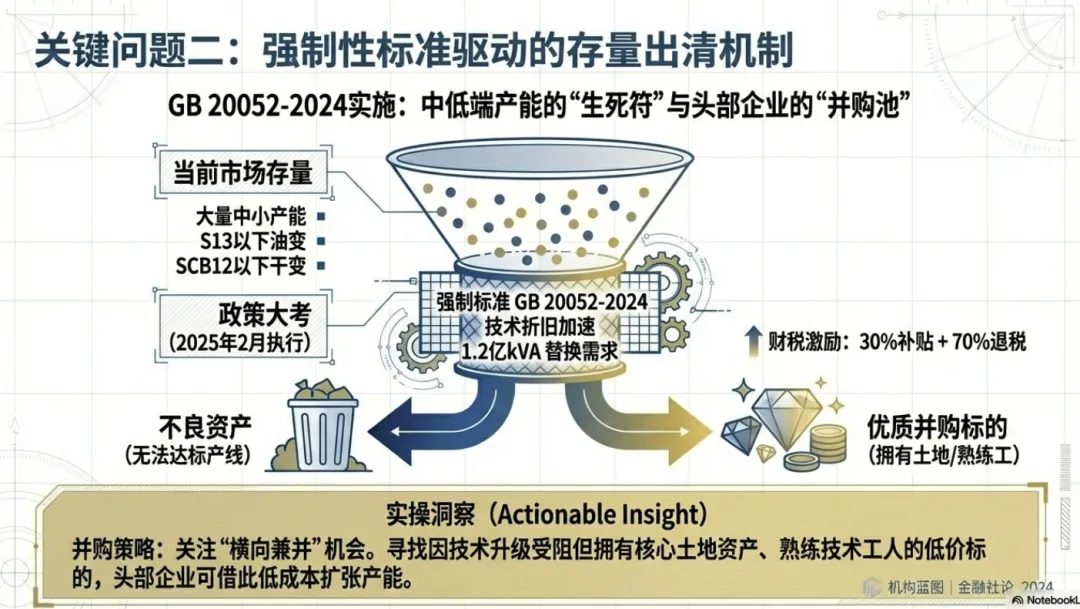

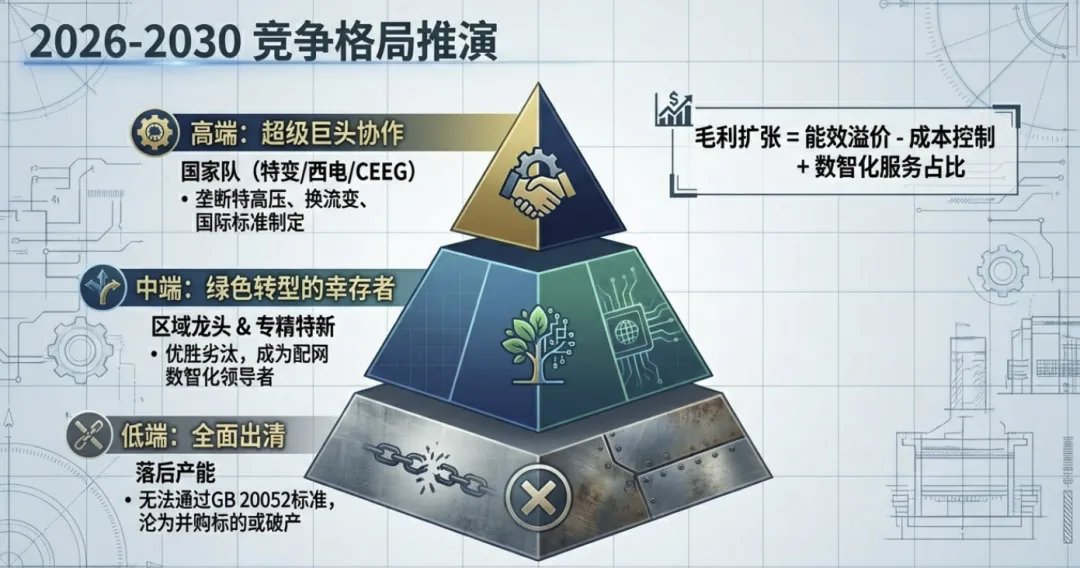

第二章 核心部件:国产化清单上的“猎杀”时刻

国产品牌,全面上位。这是政策最强驱动的并购战场。

2.1 功率半导体:IGCT的“王储”登基之路

关键趋势:新增特高压柔直线路占比将达80%,技术从IGBT转向IGCT,2027年迎配套订单爆发。

并购风向标:

猎物特征:掌握高压大功率封装测试能力,或拥有IGCT芯片设计核心专利的硬科技公司。

猎人画像:系统巨头,为掌控核心利润,向上并购芯片设计公司势在必行。ABB、英飞凌的份额,就是它们的猎物。

2.2 变压器“心脏”:分接开关与套管

核心政策:高电压等级分接开关、穿墙套管被列为重点国产化对象。

并购风向标:

行业洗牌:龙头将横向吞并中小对手,因为国网将“出清供应商”,市场加速向头部集中。

技术突破:寻找在特高压套管材料上有独门绝技的公司。

第三章 配电网:3600亿市场的“材料革命”

最大的蛋糕,正在经历最彻底的配方更新。

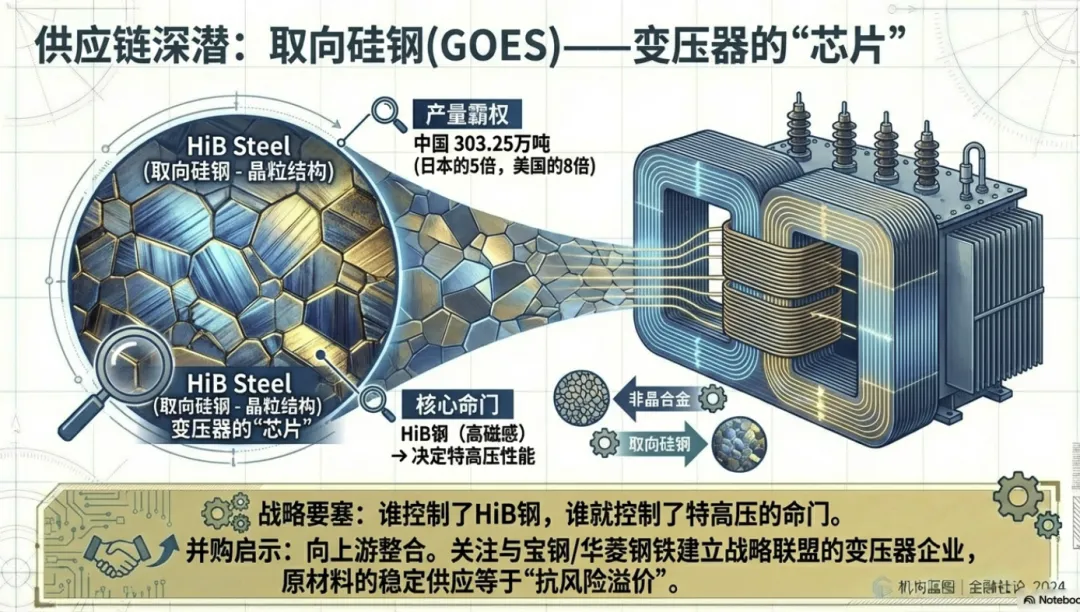

3.1 非晶合金:变压器的“瘦身”革命

硬指标:配电变压器中,非晶带材渗透率要突破。

并购风向标:

抢材料:非晶带材产能壁垒极高,现有头部厂商是稀缺资源,收购价值凸显。

救产能:传统硅钢变压器厂若转型不及,拥有成熟非晶变压器产线的企业,将成为资本争相投资的香饽饽。

3.2 固态变压器与微电网:电力电子跨界碾压

新纪元:2026年,配网侧固态变压器与微电网建设正式启动。

并购风向标:

基因改造:传统变压器厂急需电力电子基因。并购拥有逆变器或电力电子核心技术的团队,是它们活下去的捷径。

第四章 储能:电网从“房东”变“店长”

电网侧储能,从被动接纳到主动投资运营,格局巨变。

4.1 构网型储能:系统的“定海神针”

投资规模:2026年,构网型储能投资增肌,国网亲自下场。

并购风向标:

抢技术:拥有真正构网型(Grid-forming) 算法的PCS厂商,是绝对的稀缺标的。

抢资产:国网可能直接收购或控股位置关键的独立储能电站,强化电网调度权。

4.2 虚拟电厂:聚合“千军万马”

战略地位:虚拟电厂建设被列为重点。

并购风向标:谁手握负荷资源,谁就是王者。拥有充电桩网络、楼宇空调集群控制权的负荷聚合商,将迎来电网或能源巨头的收购橄榄枝。

第五章 数字化AI:电网的“新大脑”

电网不仅是电力公司,更是未来的巨型能源数据智能体。

5.1 算力底座:电力专用“云与脑”

预算:2026年数字化投入几百亿,组建大数据中心、智算中心。

并购风向标:深耕电力行业的大数据软件服务商、专用服务器制造商,将迎来黄金时代。

5.2 机器人:无人化运维的“钢铁兵团”

未来图景:明确探索人形机器人应用,大幅提升智能巡检机器人配置。

并购风向标:擅长复杂环境导航、带电作业的机器人初创公司,电网系产业基金将是其最理想的“战投”。

第六章 估值重构与并购策略:新规则下的生存法则

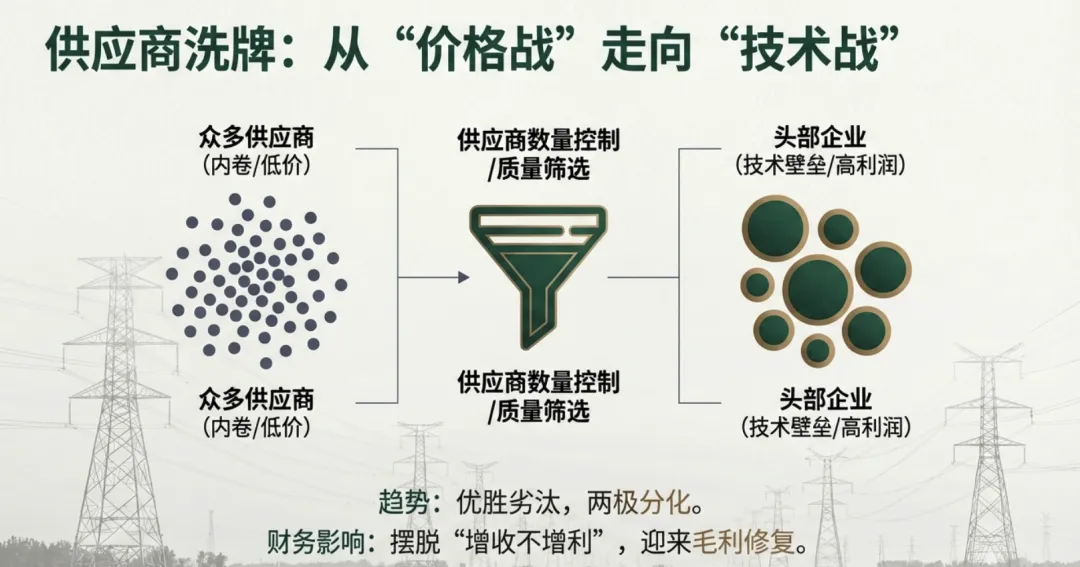

6.1 “反内卷”=估值修复催化剂

核心变化:设备单价平均提升五点到三成,价格评分权重下降。

策略启示:

一级市场:重估那些技术强但曾被价格战压抑的公司,盈利模型将根本性改善。

二级市场:龙头将迎来 “量价齐升”的戴维斯双击,是核心配置资产。

6.2 供应商出清=产业整合发令枪

核心变化:供应商数量两极分化,中间地带消失。

M&A策略:

大吃小:行业前三利用资金优势,低价收割被“出清”但拥有专项技术或产能的中小企业。

垂直整合:总包商为保质量与供应安全,将反向并购核心部件供应商,完成产业链布局。

结论与行动指南

给PE/VC:聚焦三大“政策护城河”赛道:上游材料、核心功率器件(IGCT)、特种机器人。寻找技术深厚的“隐形冠军”。

给产业资本:利用2026年行业回暖的现金流,果断并购,补齐柔直技术、数字化服务短板。坚决规避低端产能的扩张陷阱。

给特殊机会投资者:关注2026年国网供应商“出清”名单,其中被误伤或淘汰企业的厂房、土地,可能存在折价收购的良机。

时代已变,牌桌重置。从基建周期的β,转向技术格局的α,这场为期五年的资本长跑,发令枪已经响起。