高盛深度研报:微软(MSFT.US)跨越半世纪的增长神话,AI如何开启下一个50年?

一、核心结论速览(30秒抓重点)

1.评级与目标价:高盛给予微软(股票代码:MSFT.US)“买入”评级,12个月目标价上调至655美元(较此前630美元提升4%),潜在涨幅37%,认为其仍是科技行业最具长期增长潜力的标的之一。

2.核心逻辑:微软2025年迎来成立50周年,尽管已历经多轮技术周期,但其在AI领域的布局仍存在“认知差机会”——市场对其竞争力的担忧多于实际情况。从AI算力领先,到Copilot(协同助手)与智能体编排,微软在基础设施、平台、应用层的垂直整合能力,将在AI时代放大竞争优势。

3.财务展望:乐观情景下,微软2030财年(截至2030年6月)每股收益(EPS)有望突破35美元,年化增速超20%,显著高于市值超1万亿美元企业的中位数水平(中高个位数增速)。

4.风险对冲:面对AI生态的不确定性,微软通过多路径布局控制风险——既投资OpenAI、Anthropic等外部机构,又自研MicrosoftAI(MAI)模型,还通过Microsoft Foundry支持多模型协作,最大化收益“夏普比率”。

二、核心数据与关键信息整理

1.微软核心财务指标预测(单位:百万美元,除比率外)2.估值比率对比(单位:倍/百分比)

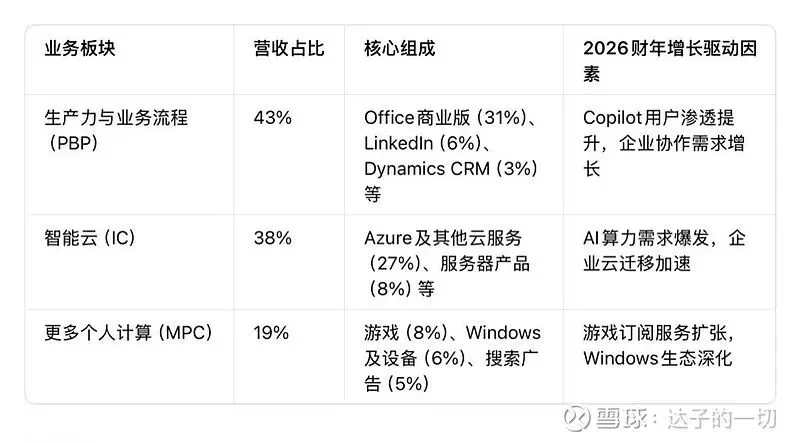

3.微软业务结构拆分(2025财年)

4.微软AI布局关键里程碑

三、深度解读:微软AI战略的三大核心支柱

1.算力投资周期:Azure如何平衡短期投入与长期回报?微软2026财年资本开支(Capex)预计达1480亿美元,较2022年(ChatGPT爆发前)增长400%,但并非所有投入都直接转化为Azure营收——在算力供应紧张的背景下,微软会优先将资源分配给战略优先级更高的领域,具体分为四大类:

• Azure AI需求(30%):直接用于AI基础设施服务,包括为OpenAI提供算力支持、Azure AI Foundry(AI铸造厂)服务等。高盛测算,每1美元Azure AI营收背后,需投入2.5-3.5美元算力 capex(高于CoreWeave的2.5倍),主要因微软需向OpenAI提供优惠条款,且性能略逊于专业算力服务商。

• 内部研发(10%):支撑MicrosoftAI自研,包括MAI系列模型训练、量子计算等前沿探索。例如,MAI模型参数规模达5000亿(GPT-4为1万亿),专注于微软生态内的场景优化,降低对OpenAI的长期依赖。

• 第一方应用(16%):为Copilot、GitHub Copilot等自有应用提供算力,这类投入的长期回报率高于Azure——SaaS业务毛利率(70-80%)显著高于AI IaaS(当前不足40%),且用户付费意愿更强。

• 维护性开支(44%):替换老旧服务器、升级数据中心设施,保障核心业务稳定运行,这部分是支撑现有营收的基础。

从长期看,Azure AI的毛利率有望从当前30%左右(剔除OpenAI分成后18-20%)提升至传统Azure的65-70%水平,关键在于芯片多元化——目前英伟达占据95%GPU市场份额,微软正通过自研芯片(目标占比超50%)、扶持AMD(2028年份额预计达8%)等方式降低对单一供应商依赖,若实现50%芯片自主,Azure AI毛利率可提升约13个百分点。

2.Copilot生态:从“辅助工具”到“企业操作系统”

微软Copilot并非简单的AI插件,而是其构建“智能体企业”的核心入口,目前已形成多层级布局:

• 用户渗透:覆盖超4亿Microsoft365用户,每10个百分点的Copilot渗透率可带动PBP板块营收增长10%。高盛测算,2026财年Copilot相关营收有望达40-70亿美元,对应3-5%的企业用户渗透率(假设部分折扣)。

• 功能深化:从单一文本生成向多模态、多场景延伸——例如,Excel中嵌入GPT模型可直接理解表格逻辑,自动生成公式;GitHub Copilot能实时补全代码,错误率降低30%,已成为开发者标配工具(当前ARPU约1亿美元)。

• 生态开放:通过Copilot Studio支持低代码自定义智能体,企业可基于自有数据训练专属模型;同时推出AI Control Tower(控制塔),实现多模型协同(如同时调用GPT-4与MAI),解决“模型碎片化”痛点。

案例显示,Copilot已为客户创造显著价值:巴克莱银行(10万名员工使用)通过AI助手将遗留系统迁移周期从6个月缩短至20天;礼来制药(4万名员工使用)借助150+AI智能体,加速药物研发周期30%。

3.与OpenAI的关系:收益与风险的平衡术

微软与OpenAI的合作是一把“双刃剑”,既带来短期算力收入,也存在长期依赖风险,高盛通过两大维度量化其影响:

• 合同承诺:OpenAI已与微软签订2500亿美元Azure服务采购协议,高盛假设按5年周期分摊,2030年单年贡献约100亿美元营收(占Azure AI总营收40%),但考虑到协议细节不透明,模型中给予40%折扣。

• 收入分成:微软可获得OpenAI营收的一定比例(报道称2025年约20%,2030年降至8%)。若OpenAI2029年营收达1250亿美元,微软分成收入可达30亿美元,但因分成比例、支付节奏不确定,模型中给予50%折扣。

即便剔除OpenAI贡献,微软2030财年EPS仍可达27美元(年化增速15%),若OpenAI合作按乐观情景推进,EPS可突破43美元,体现出“多路径增长”的抗风险能力。

四、个人投资insight

跟踪科技行业十余年,微软最让我惊叹的不是其50年不倒的生命力,而是每一次技术变革中“从追随者到领导者”的转身能力——从PC时代的Windows,到云时代的Azure,再到如今的AI,其战略节奏感始终在线,分享三个核心观察:

1.“垂直整合”是AI时代的护城河。不同于其他科技巨头“单点突破”,微软从算力(Azure)、模型(MAI+OpenAI)到应用(Copilot)的全栈布局,恰好契合了AI智能体“跨层协作”的需求。例如,企业用Copilot处理客户咨询时,底层Azure算力可实时调度,中间层多模型可自动切换,这种“无缝衔接”是纯算力服务商(如CoreWeave)或纯应用厂商(如Salesforce)难以复制的。

2.“克制的激进”平衡短期回报与长期布局。微软2026年1480亿美元capex看似激进,但44%用于维护性开支,30%投入AzureAI,16%支持自有应用,10%留给研发——没有盲目追逐“烧钱换规模”,而是优先保障现有业务稳定,再布局高增长领域。这种“不赌单一路径”的风格,在AI生态不确定的当下,反而降低了踩坑风险。

3.不要低估“企业惯性”的力量。微软4500万Office商业版用户是其最大“隐形资产”——企业一旦习惯了Office生态,迁移成本极高。Copilot作为嵌入现有 workflow 的工具,比独立AI产品更容易落地,这也是其渗透率快速提升的关键。就像当年从Office桌面版迁移到365云版,用户几乎无痛过渡,这种“生态粘性”在AI时代会被进一步放大。

对普通投资者而言,关注微软的两个关键信号即可:一是Copilot的用户渗透率(每季度财报会披露相关数据),二是Azure AI毛利率的提升节奏——这两个指标直接反映其AI战略的落地效果,也是判断长期增长是否可持续的核心。

五、风险提示

1.OpenAI合作风险:若OpenAI融资能力下降或技术进展不及预期,可能减少Azure采购;2032年后IP授权到期,也可能导致微软失去核心AI技术支持。

2.算力成本压力:AI芯片价格若持续上涨(如英伟达GPU供应紧张),可能拖累Azure AI毛利率提升节奏;自研芯片进展滞后也会影响成本控制。

3.行业竞争加剧:谷歌(Gemini)、亚马逊(AWS Bedrock)等对手在AI算力、模型领域持续发力,可能分流企业客户;AI原生创业公司也可能在垂直场景(如代码生成、客服)抢占市场份额。

4.政策监管风险:全球对AI技术的监管趋严(如数据隐私、算法透明度要求),可能增加微软AI产品的合规成本,延缓市场推广进度。

六、信息来源

本内容基于高盛2026年1月11日发布的《Microsoft Corp. (MSFT): Assume at Buy into Years50and Beyond》研报翻译整理,核心数据、财务预测及战略分析均来自原文;微软股票代码(MSFT.US)已通过纳斯达克官网交叉验证;文中案例及业务拆分数据来自微软2025财年财报及投资者会议披露信息。本文仅为信息分享,不构成任何投资建议。