【国内数据】我国12月通胀数据同比回升,内需相关行业价格恢复尚不明显

2026年1月9日,国家统计局发布数据显示,2025年12月,CPI同比涨0.8%,前值0.7%,创下2023年3月以来新高;环比涨0.2%,前值降0.1%。核心CPI同比涨1.2%,前值1.2%;环比涨0.2%,前值降0.1%。PPI同比降1.9%,前值降2.2%;环比涨0.2%,前值0.1%。

点评:2025年12月通胀数据超预期回暖,主要受到有色金属、黄金、食品价格上涨推动。CPI增幅来自食品和黄金饰品,鲜菜价格同比上涨18.2%,影响CPI上涨约0.39个百分点,其他用品及服务大幅增长17.4%,主要是黄金饰品价格上涨推动。猪肉等食品、居住、交通通信等价格同比增速仍为负,体现居民日常消费需求尚未出现明显复苏拐点。PPI同比降幅收窄,受益于国际有色金属价格大幅上涨。12月有色金属矿采选业、有色金属冶炼和压延加工业价格同比涨幅达24.0%、10.8%,为少数涨幅为正行业。国际有色金属价格上涨受到供需两端推动,铜等价格年内或将保持增势。但黑色金属、能源化工等行业价格低迷,反映内需恢复基础仍待巩固。(投资银行部 刘震)

【国际要闻】美国就业延续低招聘低裁员格局,巩固1月暂停降息预期

2026年1月9日,美国劳工部发布2025年12月非农就业数据显示,非农就业新增5万人,略不及预期;但失业率较11月的4.5%,小幅下行至4.4%,显示劳动力市场温和降温但尚有韧性。经10月及11月非农就业人数共计下修7.6万人后,2025年全年,美国非农就业人数增加58.4万人,低于2024年的200万人,创下疫情后年度最弱表现。从本月稍早发布的就业数据来看,JOLTS报告显示11月职位空缺数和招聘人数均下降、裁员规模放缓;ADP报告显示12月私营部门新增就业岗位仅增4.1万,但扭转跌势。综合各方数据,美国企业招聘意愿谨慎、劳动力市场需求不足,致整体就业市场呈现“低招聘、低裁员”格局。

点评:2025年12月非农报告是美国政府停摆结束后发布的首个完整周期就业数据,新增就业人数温和走软且失业率好转,巩固市场对美联储今年1月维持利率的预期。据芝商所FedWatch数据,截至1月11日,美联储1月降息概率仅为5.0%,3月降息概率跌至29.7%;但大部分机构仍预期今年降息幅度将达到50个基点。近期数据提示经济增长前景依旧强劲:12月美国ISM制造业PMI已连续十个月陷于萎缩区间,但服务业PMI继续录得新高;继美国三季度GDP环比大增4.3%后,四季度仍有望实现较高增长。进入中期选举年,为提振支持率,预计特朗普政府在经济政策方面将尽可能压低通胀、降低资金价格,在对外关系方面或展开更多争议性布局以换取博弈筹码,需关注地缘政治风险升温推动避险需求,以及对金融市场产生外溢扰动可能性。(建行亚洲 施季青)

【国际要闻】欧盟正式实施“碳关税”政策,将削弱我国对欧出口产品竞争力

2026年1月1日,欧盟碳边境调节机制(即“碳关税”)正式实施。该机制最初覆盖水泥、钢铁、铝、化肥、电力和氢气等六类基础材料。在实施前期,欧盟公布扩围方案,计划自2028年1月1日起,将适用范围扩大至约180种钢铁和铝密集型下游产品,涵盖汽车及其零部件、家用电器、机械装备、五金工具及建筑设备等多个领域。此外,欧盟将2026年正式实施期的默认值(企业不提供自身实际排放数据时,欧盟设定的碳排放强度系数,决定碳关税支付上限)计算逻辑从“全球平均”修改为“国别平均+惩罚性溢价”。

点评:“碳关税”将成为新阶段欧盟重塑全球气候治理与贸易规则的重要机制。欧盟为我国第二大贸易伙伴,2025年前11个月,我国对欧盟进出口5.37万亿元,同比增长5.4%。中国产品的默认值在全球范围内处于相对高位,估算显示,新版默认值下,中国出口每吨钢材预计要比此前多缴纳约100欧元(约合760元人民币)碳成本。扩围方案封堵了钢铝等企业通过加工产品规避碳关税的路径。成本增加将削弱中国产品在欧盟市场价格优势,钢铝等同质化产品或率先受到冲击。“碳关税”具有一定贸易保护主义色彩,但长期看,该政策或倒逼国内碳市场加速升级,为我国国内碳交易市场与碳汇行业带来发展机遇。(建行亚洲 白龙珠)

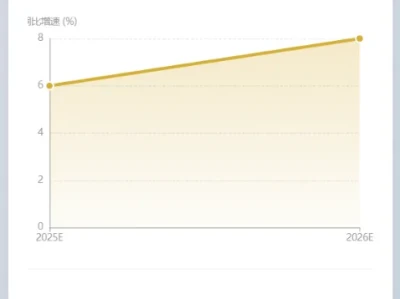

【行业投资】AI浪潮驱动半导体高增长,关注核心趋势投资机会

据世界半导体贸易统计组织(WSTS)数据,2025年全球半导体市场规模预计达7,720亿美元,同比增22%,主要由逻辑芯片和存储器驱动,两者增速分别为37.1%、27.8%。2026年市场规模预计将攀升至9,750亿美元,同比增超25%。

点评:半导体赛道走强,核心驱动力在于人工智能加速发展。AI训练与推理需求爆发,直接拉动AI算力芯片、HBM高端存储及高速光模块等配套设施需求;叠加汽车智能化、端侧AI应用快速渗透,形成多轮增长合力。赛道分化显著,AI算力芯片、HBM、CPO先进封装、车规及端侧AI SoC等领域增长确定性强,成为资本核心关注方向。同时,国内半导体国产替代进程持续深化,为行业增长提供结构性支撑。2026年行业高增长具备坚实需求基础,AI引擎作用将持续凸显。关注AI、汽车电子、先进封装三大方向,聚焦具备核心技术突破、卡位关键供应链、受益于国内需求与政策红利的创新企业,同时需关注企业技术落地、客户验证及产能扩张节奏,警惕部分领域短期过热风险。(建信投资 杨思颖)

【商品配置】美国接管委内瑞拉石油资源,原油市场弱势运行

2026年1月3日,美国将委内瑞拉领导人马杜罗及其妻子抓获并带离该国。1月6日,特朗普称委内瑞拉临时政府将向美国移交3,000-5,000万桶石油,这些石油将按市场价格出售,所得资金由特朗普进行监管,确保资金用于“造福委内瑞拉人民和美国人民”。

点评:此前美国持续对委内瑞拉施压,影响委内瑞拉原油出口。在马杜罗夫妇被带走后,该国代理总统邀请美国与委内瑞拉开展合作。委内瑞拉局势缓和后,原油供应出现增长预期。虽然受委内瑞拉国内设施、技术、人工等因素制约,产量短期内无法回归巅峰,但年内仍有较大概率实现数十万桶日量级的增长。叠加2026年一季度原油市场已有较为明确的累库预期,预计油价将延续弱势运行。(建信期货 李捷)

【商业航天】Space X目标估值1.5万亿美元,有望成史上规模最大IPO

据外媒报道,埃隆·马斯克旗下的火箭和卫星公司Space X正处于上市前静默期,最早可能在今年上市,目标估值约为1.5万亿美元。此次IPO融资额可能远超300亿美元,有望成为史上规模最大IPO。

点评:2025年Space X预期营收为150亿美元,1.5万亿美元目标估值对应市销率高达100倍,远超特斯拉的16倍与苹果的8倍。Space X“现金流+高成长+高期权”的三个不同生命周期业务的有机组合,构成其估值溢价基础。一是火箭发射业务绝对垄断,凭借高市占率和利润率为公司提供稳定现金流。其中,猎鹰9号凭借可重复使用技术不断降低成本,2025年完成134次发射,占据全球主导地位。二是星链用户指数级增长,2025年活跃用户数突破900万户,标志着公司从B端制造向C端运营服务跨越,其市场天花板远超传统发射服务。星链已部署超10,000颗卫星,在轨卫星占全球近90%。三是星舰是对未来太空经济基础设施的押注。一旦技术完全成熟,将解锁包括太空旅游、洲际点对点运输及深空资源开发等万亿级潜在市场。(建信股权 孙爽;建银咨询 韩旭)

重要说明

本研究报告的原始数据来源于官方统计机构和市场研究机构已公开的资料,但不保证所载信息的准确性和完整性。我们有权随时补充、更正和修订有关信息,但不保证及时发布。本研究报告不代表中国建设银行的观点和意见,不构成对阅读者的任何操作建议和投资建议。本报告(含标识和宣传语)仅供参考,未经许可,任何机构和个人不得以任何形式翻版、复制、刊登、上网、引用或向其他人分发。如有未注明作者及出处信息,请版权所有者联系我们,我们将及时更正。中国建设银行投资银行部对于本免责声明条款具有修改和最终解释权。

扫描下方二维码关注飞驰慧研小程序