过去十年,全球能源投资的叙事几乎被新能源完全占据:风电、光伏、储能、氢能。但在 AI 算力、电气化、工业回流 同时推进的背景下,一个“老资产”正在被重新定价——核能。

BofA 在 2026 年1月12日发布了一份系统性的核能深度报告《Nuclear energy: Who, what, where, when, why?》

核心结论只有一句话:在未来 15–25 年的全球电力系统中,核能不再是边缘选项,而是“不可或缺的底层资产”。

下面分几个关键维度,拆解这份报告真正对投资者有价值的地方。

一、需求侧的根本变化:不是“能源转型”,而是“电力爆炸”

这轮核能叙事的起点,并不在能源政策,而在用电需求结构的变化。

BofA 引用 IEA 的测算:到 2030 年,全球将新增 约 7,000 TWh 的用电需求——

相当于 美国 + 欧盟当前全年用电量的总和。

这部分增量主要来自四个方向:

AI / 数据中心(全天候、不可中断)

交通电气化

工业回流与电炉化

建筑电气化(供暖、制冷)

关键问题在于:

这些新增负荷 不能接受“间歇性电力”。

这正是核能重新回到牌桌中央的原因。

二、为什么是核能,而不是风光 + 储能?

从投资角度看,核能的核心优势并不是“低碳”,而是三个更现实的指标。

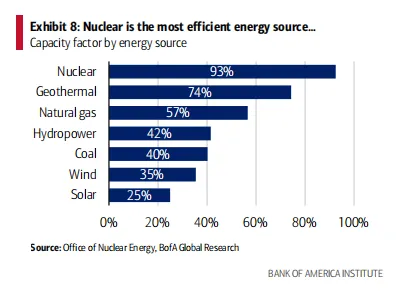

1️⃣ 容量因子(Capacity Factor)

核能:93%

天然气:57%

煤电:40%

风电:35%

光伏:25%

这意味着:

核电几乎是全年稳定输出的“准基荷资产”。

对电网、对数据中心、对工业负荷来说,这是不可替代的属性。

2️⃣ 系统成本(System Cost),而不是表面度电成本

BofA 强调一个被市场长期忽略的事实:

如果把储能、备用电源、输配电改造、土地成本全部算进去,核能并不贵,甚至在长期维度是最便宜的电源之一。

原因在于:

能量回报率(EROI)高

使用寿命极长(40–100 年)

单位电量的材料、土地消耗极低

这使得核能更像 “一次性高资本开支、超长期稳定现金流” 的基础设施资产。

3️⃣ 能源密度与土地约束

BofA 给了一个非常直观的对比:

1000MW 核电:约 1.3 平方英里

同等光伏:45–75 平方英里

同等风电:260–360 平方英里

在电网受限、土地受限、社区博弈日益激烈的现实条件下,高能量密度电源的价值正在被重估。

三、供给端:不是“有没有核电”,而是“谁在建、谁在供燃料”

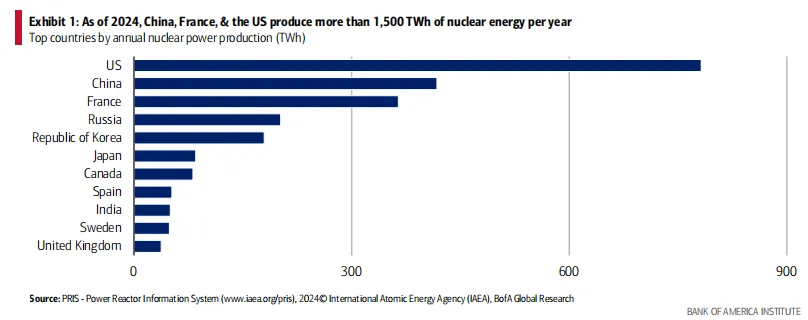

1️⃣ 国家层面:美中主导格局已非常清晰

美国:

全球最大在运核电机组存量

核电延寿(Life Extension)成为政策重点

中国:

当前全球新建核反应堆的核心驱动力

在建机组约 15 座

更像“制造业 + 基建逻辑”

如果把核能当成一个 20–30 年维度的基础设施周期,

美国更像“存量资产的再资本化”,中国更像“增量建设周期”。

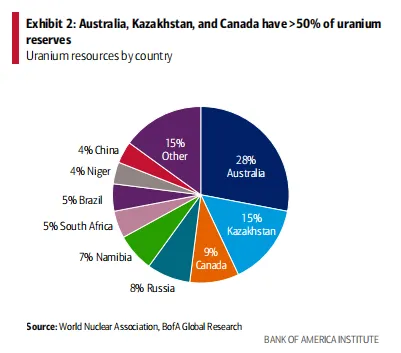

2️⃣ 燃料端:真正的“瓶颈”在铀,而不是反应堆

一个非常关键、但容易被忽略的判断:

核能几乎对铀形成“需求垄断”——全球 99% 的铀最终都流向核电。

BofA 给出的中长期判断是:

到 2030 年代,铀市场将持续处于结构性供不应求

需求来自:

现役机组补燃

新建机组

国家战略库存

供给却高度集中在:

哈萨克斯坦

加拿大

澳大利亚

这意味着,核能投资并不仅是“电力资产”,而是完整的上游资源逻辑。

四、技术分叉点:SMR、HALEU,但节奏要看清

报告中两个“容易被过度炒作”的方向,需要冷静看待。

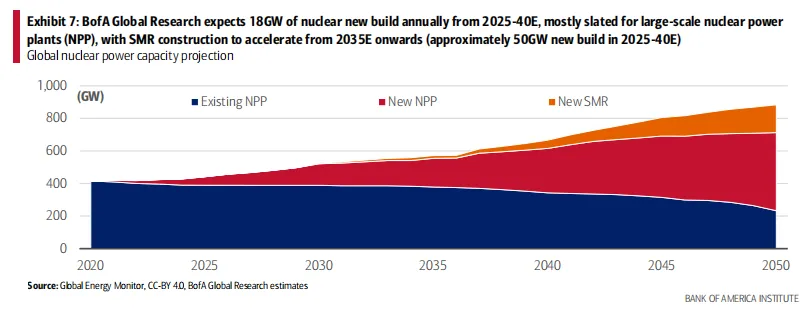

▶ 小型模块化反应堆(SMR)

BofA 的判断相当克制:

2025–2035:仍以大型核电站为主

2035 年后:SMR 才可能进入加速期

SMR 的真正价值在于:

部署灵活

可直接服务工业园区 / 数据中心

利用退役煤电场址

但 商业化拐点并不在眼前。

▶ HALEU(高丰度低浓缩铀)

这是先进反应堆的关键燃料,但现实问题是:

当前商业化 HALEU 产能几乎全部在美国之外。

这也是美国能源政策中,一个极具战略意味的补链方向。从投资角度,更像 “中长期技术期权”,而非短期交易主题。

我的理解:

核能这条线是一个“慢变量”的确定性机会

如果只看一年、两年的股价,核能一定不性感;但如果站在 10–20 年 维度,它具备三个非常罕见的特征:

需求几乎确定增长(电力结构决定)

供给扩张缓慢、受监管约束

资产久期极长,现金流属性稳定

在我看来,核能更像:

电力系统里的“类公用事业 + 类资源品 + 类基建”的叠加体。

它不适合情绪交易,但非常适合被放进一个 长期、低换手率、以确定性为核心的组合里。