一、2025年是一个值得铭记的爆发之年

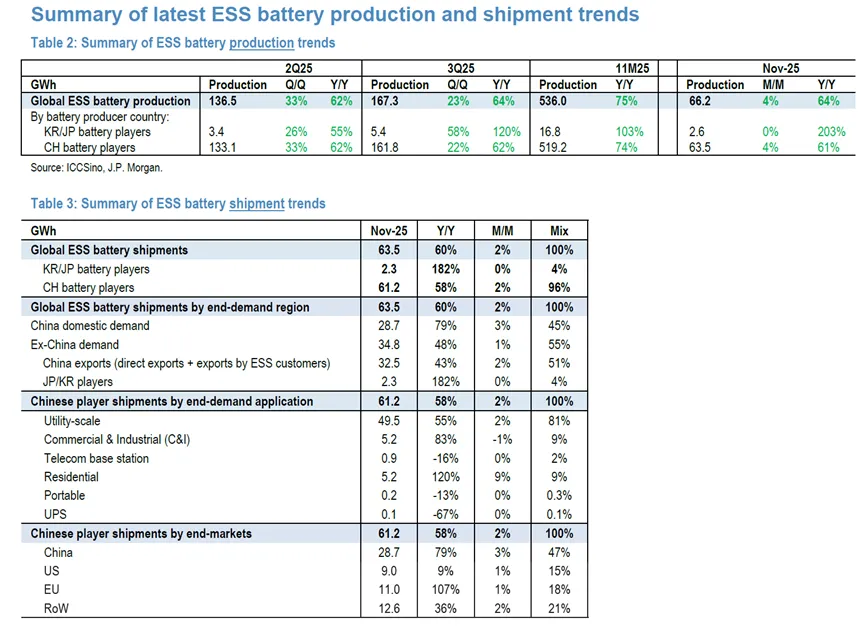

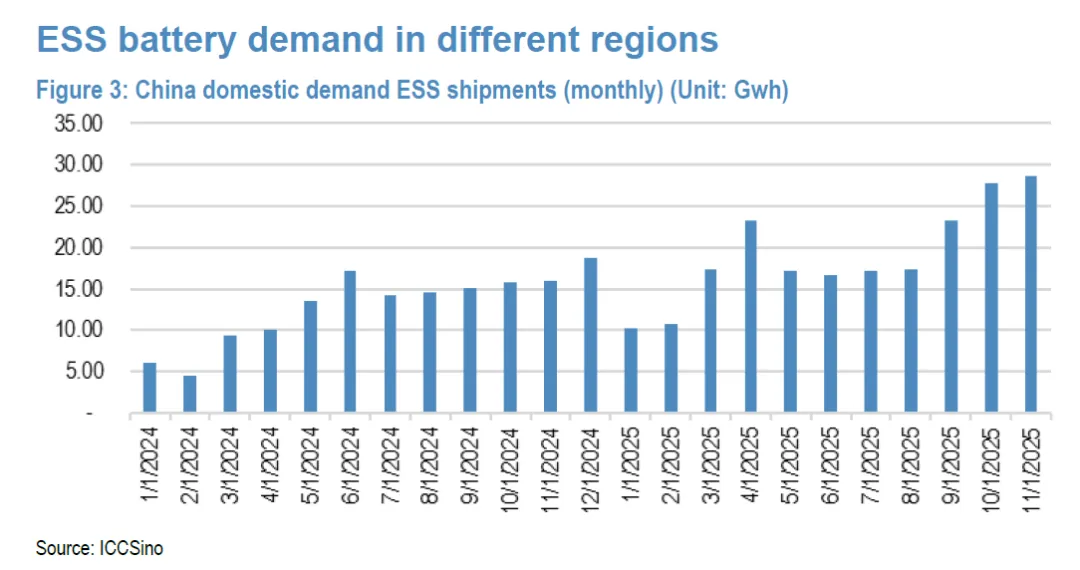

当我们回望2025年,很难不被现实数据震撼。全球储能电池出货量在前11个月实现了94%的同比增长,达到553.4GWh。这个增速即便放在储能行业的高速发展期中也显得格外耀眼。11月单月出货量63.5GWh,同比增长60%,强劲势头一直延续到年底。

二、中国市场从政策摇摆到价值回归

中国市场在2025年经历了一场完整的政策周期。上半年强制配储政策的调整一度让市场陷入观望,国内储能电池出货量在二季度出现明显波动。然而,从7月开始,随着“136号文件”及各地配套政策的陆续出台,市场情绪迅速回暖。

最直观的变化体现在数据上。中国国内储能电池出货量从三季度的32%同比增长,跃升至10月的77%和11月的79%。这种V型反转的速度让很多业内人士始料未及。更深层的变化在于政策逻辑的转变,从过去简单粗暴的“强制配储”,转向更加市场化的“价值导向”。

地方政府开始真正思考储能在电网调节、新能源消纳、电力市场交易中的实际价值,而不是单纯为了完成配储比例指标。这种政策理念的升级,为储能行业的长期健康发展奠定了更坚实的基础。从市场结构来看,公用事业级储能依然占据主导地位,但独立储能电站和工商业储能的比例正在稳步提升。

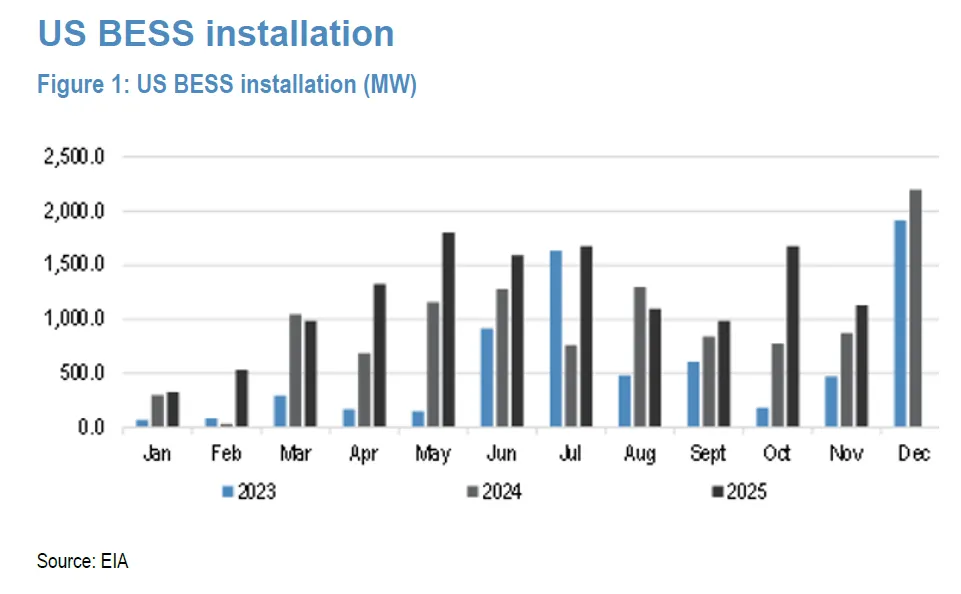

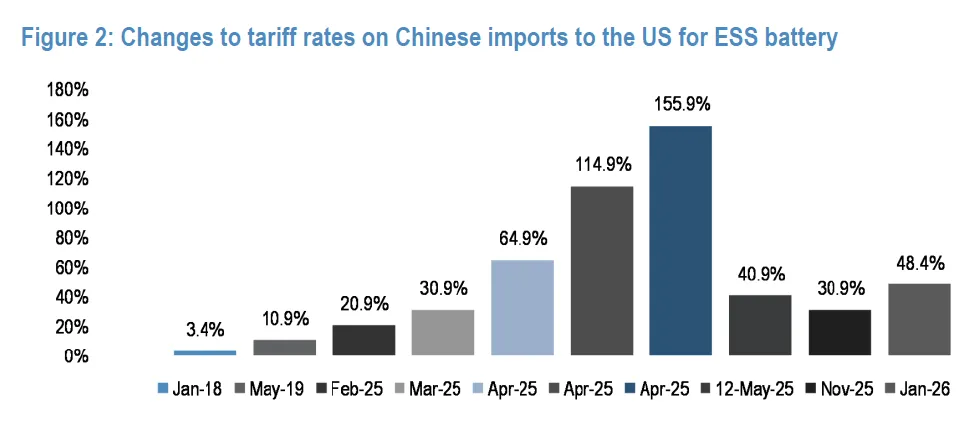

三、美国市场在关税阴影下博弈

美国市场在2025年呈现出鲜明的两面性。一方面,BESS装机量在前11个月达到13.1GWh,同比增长45%,显示出强劲的市场需求;另一方面,关税政策的持续升级给中国供应商带来了巨大压力。

中国厂商的应对策略相当明确,就是抢装。前11个月对美出货量123.7GWh,同比暴增149%。这场持续全年的抢装博弈在10-11月达到高潮,单月出货量维持在9GWh左右的历史高位。然而,随着2026年1月1日关税从30.9%提升至48.4%,游戏规则发生了根本性改变。

令人意外的是,摩根大通依然预测2026年美国储能需求将增长16%。这个预测的底气来自两个关键因素,AIDC相关储能需求的快速崛起,以及中国产品在技术和成本上的综合优势依然明显。特斯拉2025年46.7GWh的储能部署量(同比增长约50%)也从侧面印证了美国市场需求的真实性。

这种需求与供给之间的结构性矛盾,将推动美国储能市场向本土化方向发展,同时也为系统集成、逆变器等环节的中国企业提供了新的机会窗口。

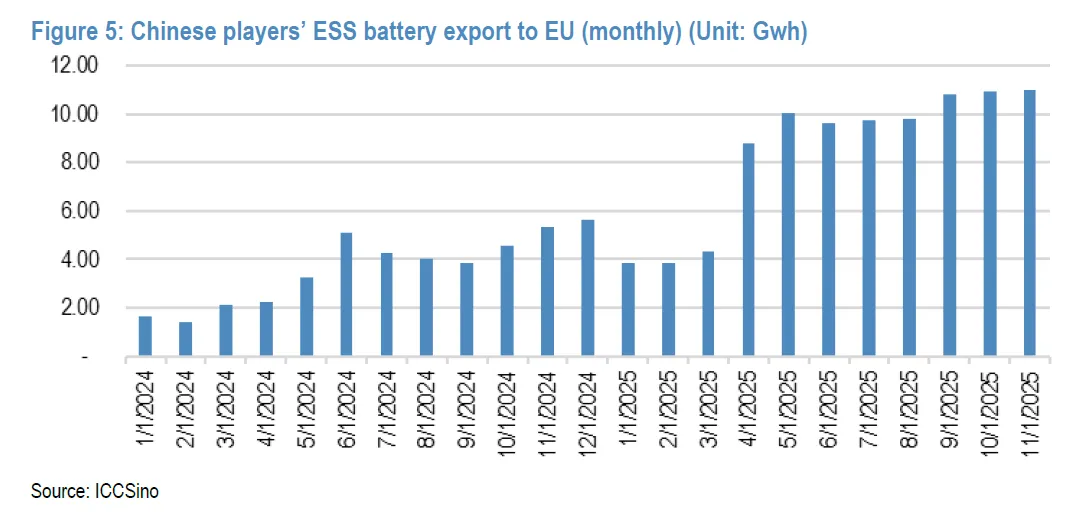

四、欧洲市场在市场机制变革下释放红利

欧洲市场在2025年给出了一个重要启示。政策创新不仅仅是补贴和强制配储,市场机制的优化同样能够释放巨大商业价值。欧盟将日前电力市场的定价间隔从1小时缩短到15分钟,这个看似技术性的调整,实际上为储能系统创造了更多套利机会。

根据Rystad Energy的研究,这一变化在立陶宛能让储能运营商收入增加14%,在德国则能增加16%。项目内部收益率可以提升约3个百分点。对于资本密集型的储能项目而言,3个百分点的IRR提升意味着项目可行性的显著改善。

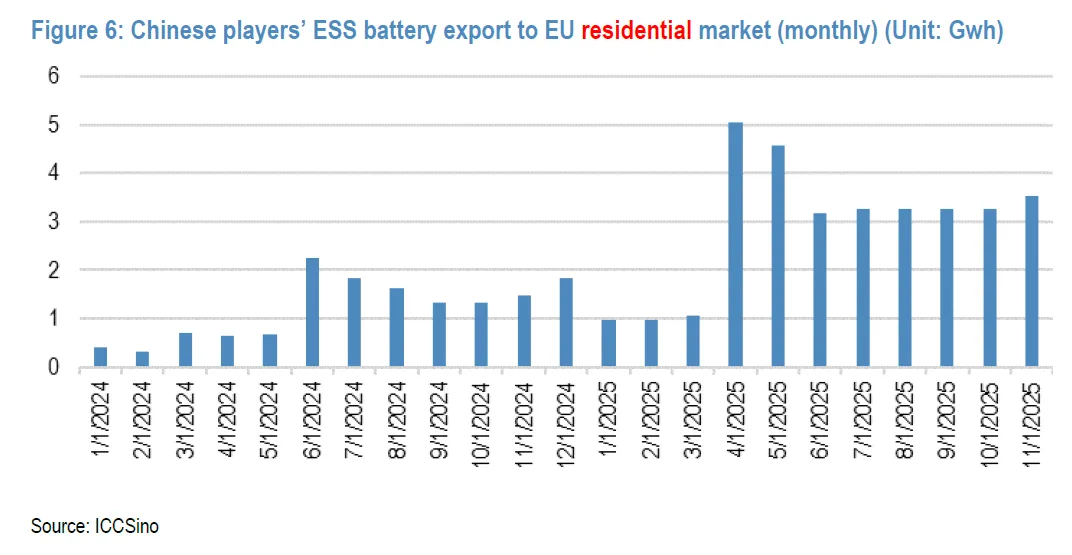

中国厂商在欧洲市场的表现同样亮眼,前11个月出货量达到92.8GWh,同比增长145%。欧洲市场呈现出明显的多元化特征,公用事业级储能是主流,但户用储能市场表现也非常不错,占据全球户用储能市场71%的份额。这与中国户用储能市场几乎为零形成鲜明对比,说明不同电价机制和政策环境对市场发展的深刻影响。

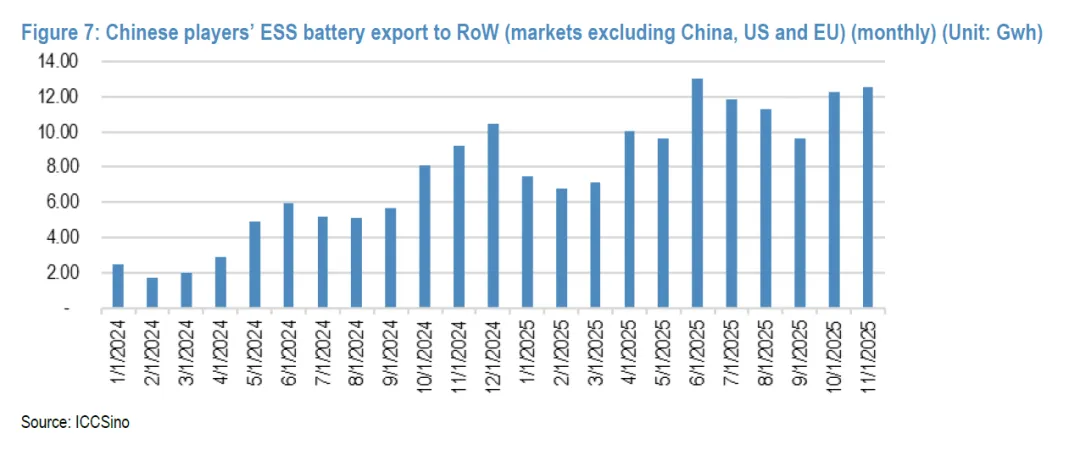

五、新兴市场是被低估的增长引擎

如果说美欧是储能市场的传统重镇,那么中东、东南亚、非洲和南美等新兴市场则是2025年最大的惊喜。这些区域在前11个月实现了110%的同比增长,出货量达到111.6GWh,占中国厂商海外出货量的比重提升至21%。

新兴市场的增长逻辑与欧美市场有着本质差异。它们面临的核心问题往往是电力基础设施薄弱、电网稳定性差、可再生能源消纳能力不足。储能系统在这些市场不仅是能源转型的工具,更是解决基本电力供应问题的刚需。以中东地区为例,丰富的太阳能资源与极端的用电峰谷差异,使得储能系统成为光伏发电项目的标配。

从竞争格局看,新兴市场呈现相对分散的特点,宁德时代和比亚迪各自占据超过20%的市场份额,但整体集中度远低于美国市场。这说明新兴市场还处于快速扩张期,为更多中国厂商提供了机会窗口。

六、竞争格局是龙头优势与市场分化并存

七、应用场景从单一配储转向多元化发展

八、新赛道AIDC储能正在兴起

九、从价格与库存周期判断行业拐点已确立

十、展望2026目标900GWh

【文末加入星球查看完整报告】

十一、从业者的思考与启示

读完这份研报,结合行业实践,我认为有几个关键趋势值得深入思考。

首先,政策的作用正在从“强制命令”转向“价值引导”。无论是中国的“136号文件”还是欧洲的15分钟电价机制,都体现了政策制定者对储能价值认知的深化。对从业者而言,这意味着需要更深入地理解电力市场机制和储能的系统价值。

其次,技术差异化正在成为竞争的关键。在价格战逐渐平息的背景下,产品的安全性、循环寿命、系统集成度等技术指标重新成为客户关注的焦点。特别是在AIDC等新兴应用场景中,对产品可靠性的要求达到了前所未有的高度。

最后,全球化布局的重要性日益凸显。面对贸易壁垒的挑战,单纯的产品出口模式已经难以为继。如何在不同市场建立本土化的供应链和服务体系,将成为企业长期竞争力的关键。

储能行业的故事还在继续书写,2025年只是这个宏大叙事中的精彩章节。对于身处其中的我们而言,既要保持对短期变化的敏感,更要把握长期趋势的方向。在这个充满变数的时代,唯有持续学习、深度思考、敏捷行动,才能在激烈的市场竞争中立于不败之地。

本文基于JPM 2026年1月6日发布的研报《ESS Battery Strong momentum and positive outlook; November shipment review》整理。

👇加入知识星球,获取原文报告!

👇相关视频推荐!