这份研报由黑石分析师基于国会预算办公室、美国经济分析局、美联储及 Haver Analytics、LSEG Datastream 等权威数据源制作;

核心主题为 “Debt divergence(债务分化)”—— 聚焦 1950-2025 年美国公共与私人部门的债务路径差异,及其对 AI 长期建设融资的启示。

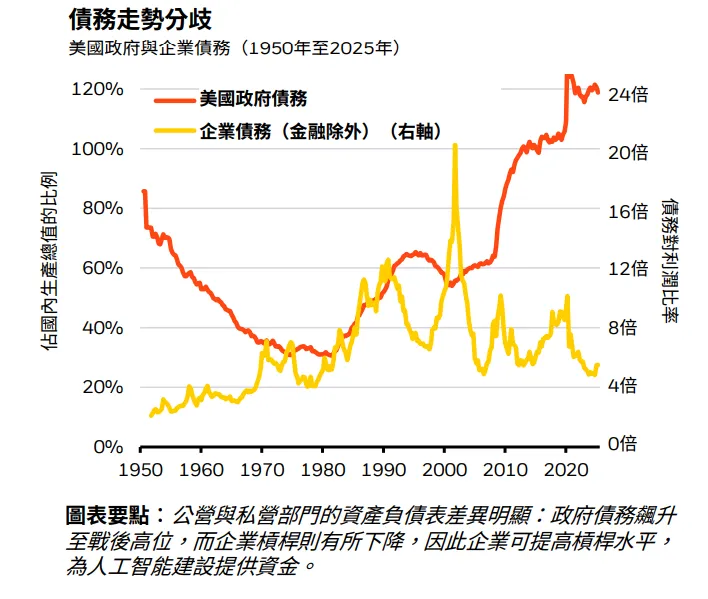

一、图表核心结构:双维度的债务对比

研报以双 Y 轴图表呈现跨周期债务走势,数据维度设计精准:

- 时间轴(X 轴):覆盖 1950-2025 年(2025 年为前瞻性模型估计值);

- 左 Y 轴(红色线):政府债务占 GDP 比例(0%-120%),对应 “美国政府债务”;

- 右 Y 轴(黄色线):非金融企业债务与利润比率(0x-24x),对应 “非金融企业债务(排除金融业)

二、债务分化的跨周期走势

两条线的趋势形成鲜明 “反向分化”:

美国政府债务(红色线):

战后初期(1950 年)占 GDP 约 80%,随战后去杠杆降至 1970 年代约 30% 的低点;

1980 年后受里根时期减税 + 支出扩张推动回升;

2000 年前后稳定在 60% 左右;

后续在 2008 年金融危机、2020 年疫情财政刺激下持续激增,2025 年估计值突破 120%,接近战后峰值。

非金融企业债务(黄色线):

1950 年债务与利润比率约 4x,1980 年代末升至 20x 的杠杆高峰;

此后波动回落,2000 年降至约 12x,2010 年后进一步缓解,2025 年估计值仅约 8x。

三、分化背后的融资启示

研报的核心逻辑围绕 “资产负债表差异” 展开:

公共部门(政府):债务已达战后高位,难以在 AI 长期建设中承担更多融资责任; 私人部门(企业):杠杆率从历史高峰显著回落,具备加杠杆(借债)的空间—— 这正是大型科技企业可通过发债等方式,为 AI 建设筹措长期资金的核心支撑。

四、总结

老美选择以自身加杠杆为代价推进减税,本质是为个人与企业释放更多资金,定向注入 AI 技术革命这一关键科技赛道。

黑石分析师的判断:这场 AI 技术革命将延续至 2040 年前后,有望推动老美经济实现百年一遇的增长突破;

而特朗普右翼政府的减税政策,恰好为 AI 领域的投资扩张提供了推力 —— 既能够增厚 AI 企业的利润空间,也将带动宏观经济增速向上抬升。

在这样的逻辑闭环下,2026年 AI 还是叙事主线;

完整版报告可入群领取~

你怎么看?欢迎评论区留言。