大摩研报|邢自强:26年一季度基建开门红,再通胀依然缓慢(1月7日)26年的第一个工作周,robin团队更新了对26年宏观形势的判断。总结一下,其实还是他们之前观点的延续,更新了对近期的政策解读和经济走势预判- 一季度因为大额支出推动会有基建开门红,拉高了增长;但老问题(消费地产)还存在

- 由于政策出台是渐进和反应式的,所以还是形势比人强;随着二季度增长开始放缓,可能会出台涉及住房、消费、福利新措施

- 这些落到增长的数字上,就是走出通缩还是很慢,维持大摩老观点不变

- 前置的公共资本支出推动可能在一季度将实际GDP增长拉向5%。

- 但鉴于地产和消费持续疲软,如此强劲的势头恐难维持。

- 从第二季度开始增长放缓,加之通缩循环中社会动态恶化,可能促使三月会议出台住房保障措施, 并在2026年下半年增加对服务消费和社会福利体系的支持,为国内需求提供缓冲而非提振

- 2026年一季度地方zf专项债发行及债务置换的进度

- 消费品以旧换新计划的实施情况,以及春节假期期间的消费势头

- 明年3月会议后,抵押贷款补贴试点方案的设计与覆盖范围

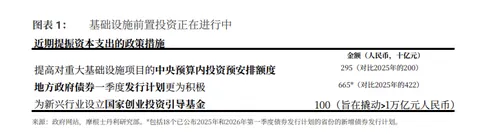

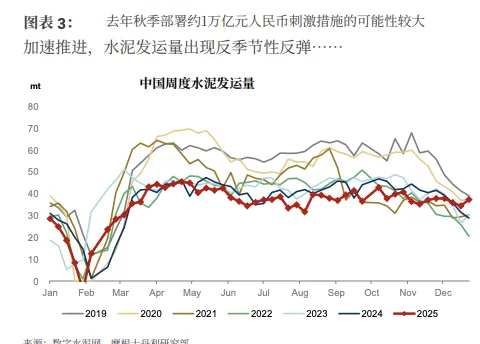

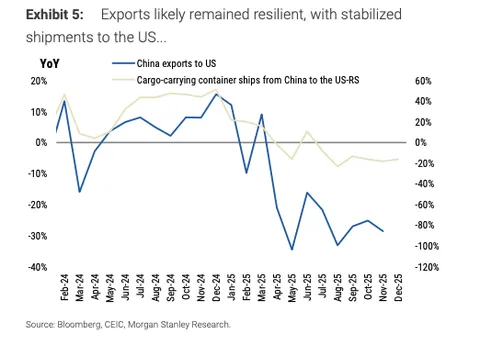

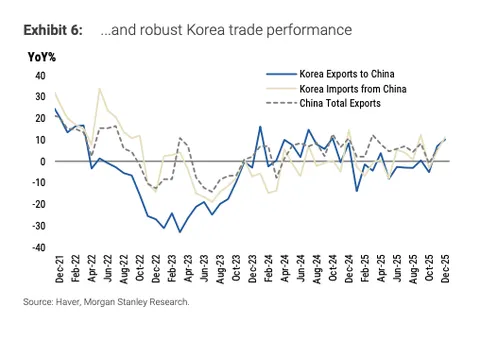

zf预算前置发力(2950亿元对比2025年第一季度的 2000亿元),地方zf更为积极,第一季度债券发行计划(已公布计划的 18个省份为6650亿元,对比去年同期的4220亿元),以及新的政策指导旨在提振年初资本支出。建设势头正在改善,水泥发货量显示反弹,表明2026年第一季度开局将更为稳固。前置的公共资本支出可能将2026年第一季度实际 GDP增速拉向5%的同比增长。地产市场持续疲软,零售势头在节日提振后正在减弱,服务消费低迷。北京已确认将继续支持消费品以旧换新,年度规模可能与去年类似,但初始分配额度较小。鉴于商品通缩和持续的住房市场疲软,核心CPI环比仍显乏力。 第四季度GDP增速仍维持在<4.5%,尽管年底可能出现反弹:12月的工业生产与资本支出增长可能从近期的放缓中反弹,支撑因素包括:- 外需依然具有韧性,这从对美出口企稳及韩国出口表现强劲中可见一斑

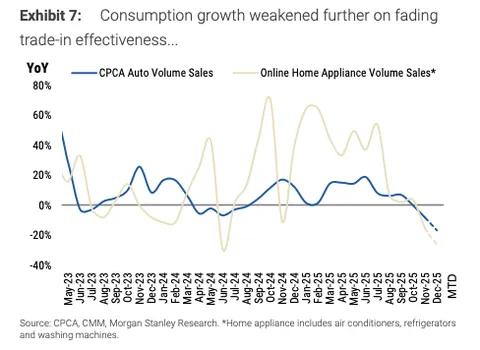

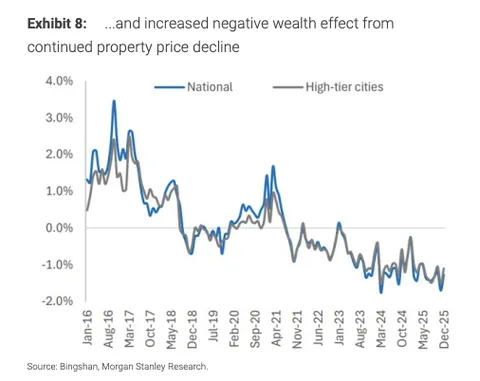

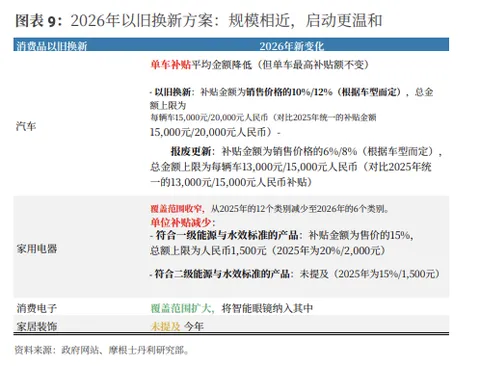

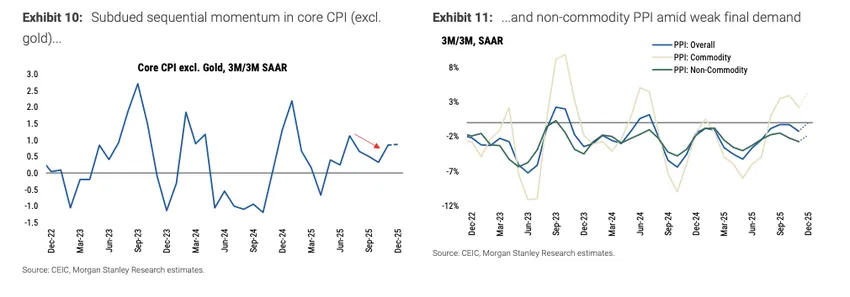

另一方面,消费增长可能进一步走弱,原因在于高基数效应、年底以旧换新政策支持力度减弱,以及持续房价下跌带来的负面财富效应加剧。 规模相近,启动更温和:北京于2025年12月30日发布了 详细指引——比去年提前一周——以确保政策连续性。我们预计年度补贴总额将 与去年相近(~3000亿元人民币)。尽管如此,在三月会议前提前拨付的额度较2025年有所减少(625亿元对比810亿元)——这可能反映了政策制定者试图平滑资金发放节奏——同时汽车和家电的单品补贴额度也被调低。在覆盖范围方面,新增了智能眼镜,而符合条件的家电品类则从12个减少至6个。鉴于持续的供需失衡以及仍以供给为核心的政策框架,大摩提醒不要将近期CPI和PPI的上升解读为持续再通胀的开始。分项数据显示,整体通胀读数的上升主要由黄金、煤炭和有色金属推动,而核心CPI(剔除黄金)和非商品PPI的环比动能因终端需求疲软而保持低迷。结合政策立场仍属渐进式、 反应式,这些因素强化了我们的观点,即2026年将是通缩减轻而非再通胀的一年。