2026年建议高配中国股票:我们的股票策略团队在亚太范围内继续建议高配A股和港股。

中国股市将延续牛市,但上涨步伐有所放缓。高盛股票策略团队预计2026年和2027年中国股市将每年上涨15-20%,分别由14%和12%的盈利增长以及约10%的估值向上重估所支撑。(注解:未来两年平均上涨15%~20%,这意味着大A轻松过5000点,目前是4000点)

这里面有个问题:股市最起码的基本面是要有的,否则上5000点是痴人说梦。那么,核心驱动是什么?

答案是,关键三大盈利加速的驱动因素:

1、人工智能应用

2、“出海”趋势

3、 “反内卷”政策。

以上三点对应的板块分别是:一、AI后时代,比如游戏、无人驾驶、机器人、脑机接口等,都是人工智能的应用。我之前也讲过(2026,大A会不会上演春季行情?),目前AI已经进入应用时间段了。二、出海,比如机电变压器、电子产品等,包括家电。三、其实就是涨价,25年已经大部分体现在其中了,26年是否再接再厉,我不好估摸。

高盛进一步分析到:中国股市当前估值相比全球同业存在显著折价。这种折价,促使全球的分散化配置价值更多资本流入市场。

Part 1 经济结构发生巨大变化

怎么说呢?

高盛认为:中国经济的两个重要领域发生了重大变化:

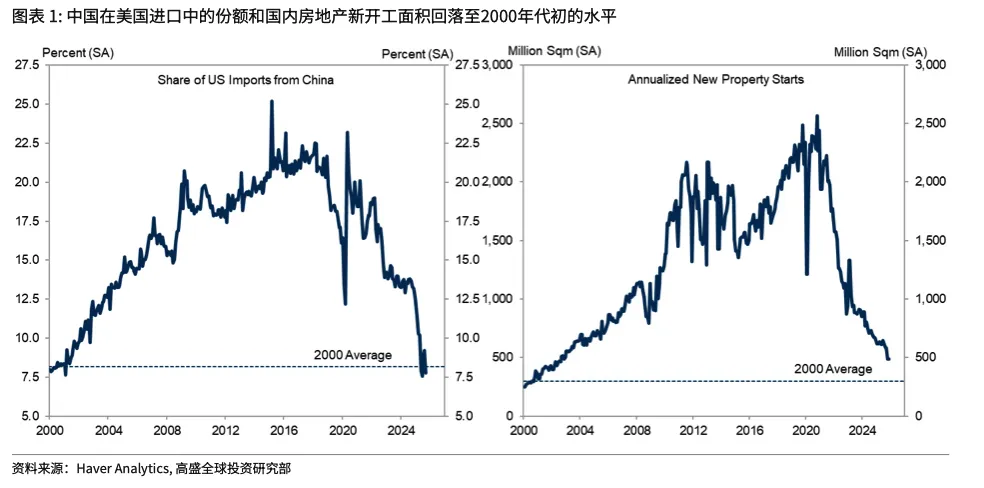

第一个是贸易方面的,在两轮中美贸易战之后, 中国在美国总进口中的份额已大幅回落至2001年中国加入世贸组织之前的水平(图表1左图)。

第二个是房地产市场方面,自2020年底政府要求房地产开发商去杠杆以来,新开工面积大幅下降,几乎抹去了1998年住房制度改革以来的所有增长(图表 1右图)。

这两个核心因素受到压制,那么要想稳经济,只能寻找新的动能突破口。这也是高盛这篇报告的核心思想:寻找新动能。

这个新动能的背后有两层意思:

其一、出海——从美国分散到其他国家,需要保持整体的增长。高盛认为只要保持出海增长,那么外汇储备就能增长,从而货币就稳。那么整体出口就能稳,反之则衰。

其二、从基建投资到消费和服务驱动。

2026年,居民消费将继续承受来自劳动力市场疲软和房价下跌的压力,使得增加政府消费成为稳定整体消费增长的唯一选择。2025年投资增长尤为低迷,因 为“反内卷”政策和地方政府融资压力拖累了制造业和基建投资。

如果按照经济工作会议中提出的要求,在2026年致力于“推动投资止跌回稳”,那么财政支出应会大幅增加。

这个增加的方向非常明确:高科技和战略领域、城市更新改造以及民生相关基础设施可能是投资的目标领域。 对此,高盛并不乐观,因为从基建投资到消费驱动,可能需要数年甚至数十年;但股市上的消费驱动可能几个月就OK了。

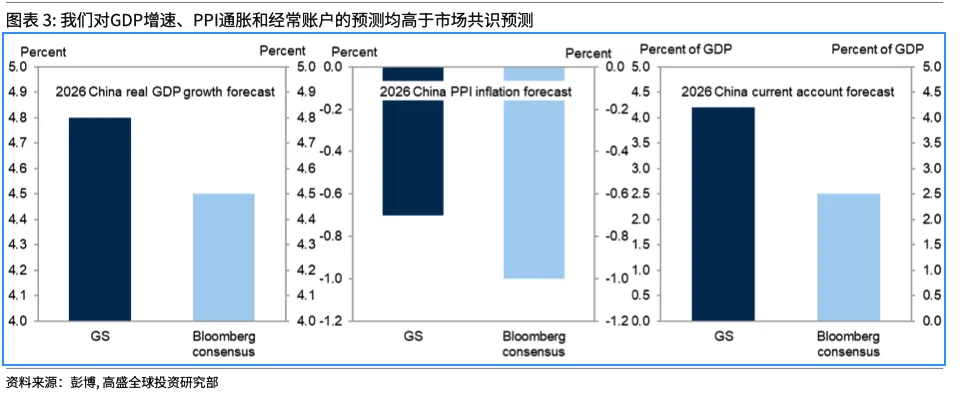

高盛对中国的GDP,显然高于共识的;这个在昨天的研报分享:高盛:2026宏观展望核心逻辑,地产跌-股市涨,就业弱-通胀低 里面有欧论述。

Part 2 出海依旧看好

高盛,对出口极为看好。

高盛认为:中国出口的韧性来自三方面的因素。

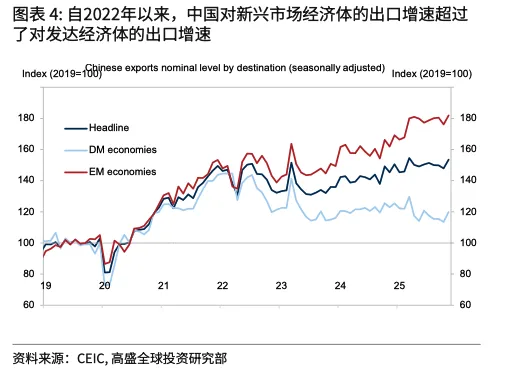

首先,中国对新 兴市场经济体出口的快速扩张不仅仅是由于转口贸易,更主要是得益于中国产品较强的竞争力和中国对外投资所催生的需求。

其次,中国在稀土和其他关键矿产领域的主导地位可能会制约其他国家对中国大幅增加贸易壁垒。

最后,高科技出口增长存在上行潜力,这既 有政策推动的作用,也得益于全球人工智能产业链相关的资本支出周期。我们预计以美元 计价的出口价格通胀将转为正值,从2025年的-2.7%升至2026年的+0.7%,这反映了我们 对2026年PPI通缩逐步收窄和人民币兑美元逐步升值的预期。

对地产,高盛旗帜鲜明的指出:并未见底

房地产市场:尚未触底,但对增长的拖累可能会减弱

尽管决策层在2024年9月和12月的ZZ局会议上都表示要稳定房地产市场,但2025年的宽松措施显得非常克制。

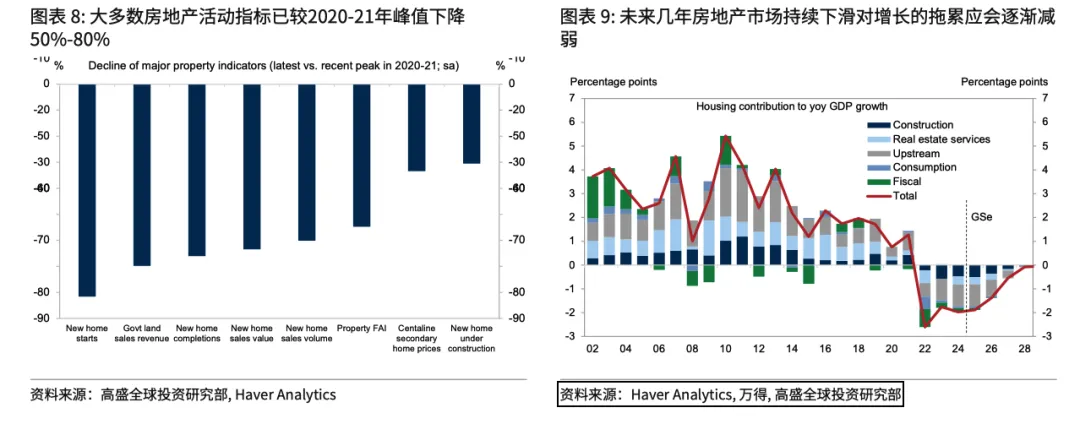

房地产行业现已进入下行的第五个年头,大多数房地产活动指标——如新开工面积、销售面积和房地产投资——已较2020-21年峰值下降了50-80%(图表 8)。

近几个季度,一手房和二手房价格均加速下跌。我们预计2026年ZF将进一步采取房地产宽松政策,包括进一步下调房贷利率、放宽一线城市限购政策、以及加大对城中村改造和地方政府收购存量住房的政策支持。

高盛进一步分析道:前所未有的房地产下行所带来的日益增加的财务损失将不得不由居民、开发商、金融机构和地方政府共同承担。

楼市合适见底?

高盛很保守的估计:如果遵循全球经验所隐含的典型房地产萧条时间线,未来可能还有10%的房价回调空间,根据我们此前的研究,全国范围内实际房价可能最早要到 2027年才会触底。

由于篇幅有限,我就不展开讲了。大家可以私我,获取原报告(切勿扩散)

以上是高盛的基本观点,对股市的看法,也算独具一格吧。那么你认为高盛说的是否有道理:未来2年内,股市能否重新回到5000点?