一家公司从华为“断奶”独立,仅用三年多就创下年营收435亿的成绩单,服务器市场的传统格局正面临前所未有的冲击。

谁能想到,当年华为为规避制裁忍痛剥离的 X86 服务器业务,四年后竟长成估值千亿的 "算力巨兽"?

2025年1月6日,证监会官网的一则上市辅导公告,让超聚变数字技术股份有限公司成为资本市场的焦点。

这家成立仅三年多的公司,从华为“断奶”后,2024年营收竟直冲435亿元,稳坐中国服务器市场第二把交椅。

2025年初,公司副董事长兼CEO刘宏云更是放出豪言,全年营收目标要突破500亿元。

超聚变的横空出世,让原本由浪潮信息、中科曙光等老牌玩家主导的服务器市场,突然变得扑朔迷离。

信创研报

“华为基因”与“国资加持”双重加持

超聚变的“身世”确实自带传奇色彩。2021年,面对美国的芯片与软件授权断供,华为将X86服务器业务整体剥离,让其独立运营以规避制裁。这个“新生儿”就是超聚变。

超聚变完整继承了华为服务器业务的团队、技术和产品线,包括FusionServer和KunLun系列。这相当于直接获得了华为在服务器领域多年的技术积累和市场经验。

更妙的是它的股权结构。

控股股东是河南超聚能科技有限公司,持股31.38%,最终实控人是河南省财政厅。

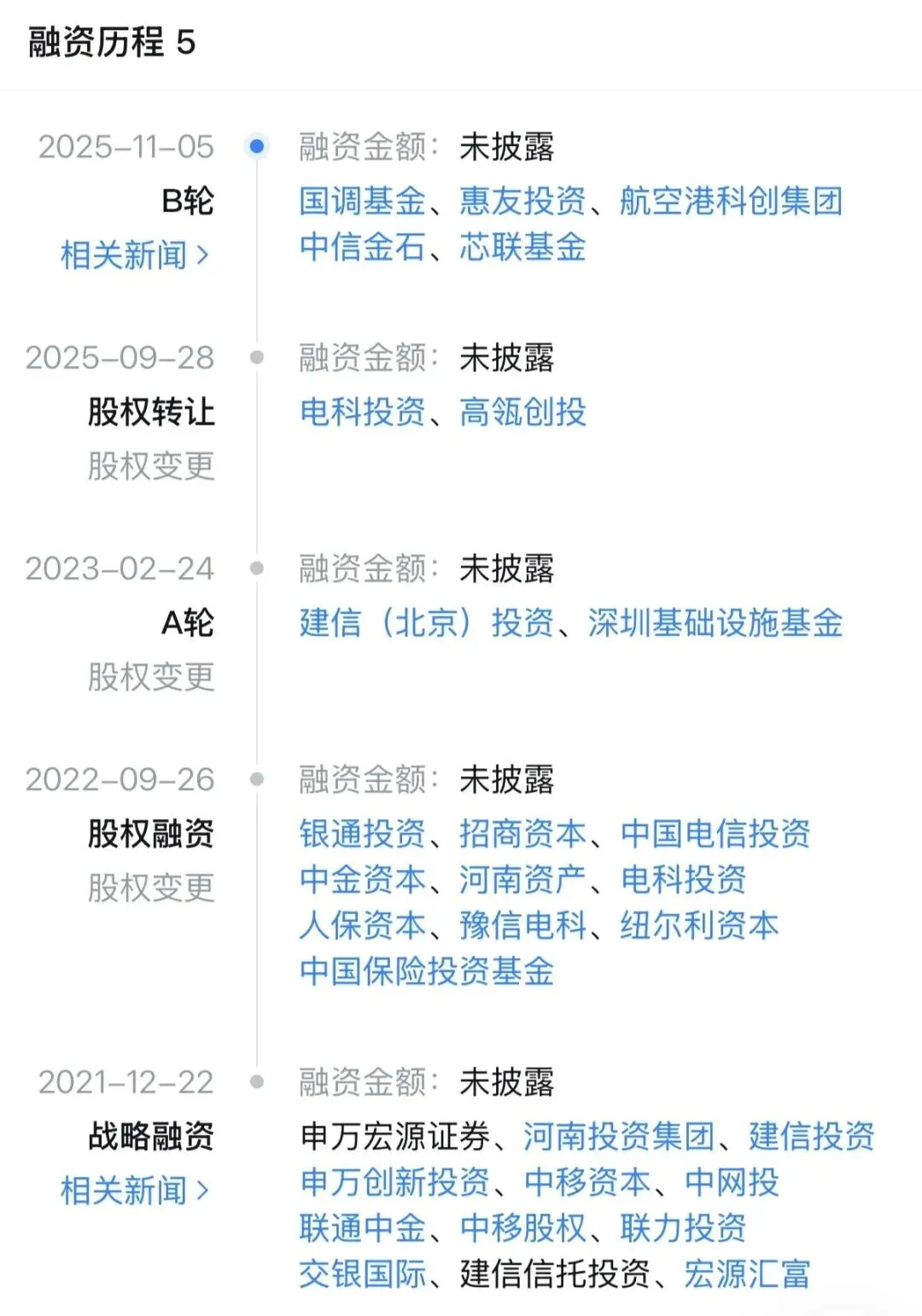

它的融资历程也充满“国家队”色彩:中移资本、中国电信投资、电科投资等国家队资本都是其股东。2025年11月,国调基金也战略入股。

这种“华为技术基因+国资资源加持”的组合,在当下强调自主可控的背景下,显得格外有吸引力。

信创研报

全栈能力和全球化布局构建算力护城河

超聚变能在短时间内迅速崛起,绝非偶然。它的底气来自于 "全栈能力"。

超聚变的定位是“算力基础设施与算力服务提供商”。

注意,不只是卖硬件的!它围绕硬件、软件与工程三大“根技术”构建全栈能力体系,业务横跨服务器、操作系统、AI开发平台、超融合解决方案、高性能计算甚至数据库解决方案。

这种纵向一体化的布局,让它能提供从底层算力到上层平台的完整解决方案。

全球化布局是超聚变的另一亮点——全球部署11个研发中心和6大供应中心,设立了6个全球技术服务中心、7个地区部和12个核心实验室。

这意味着它能在全球范围内提供本地化的研发、制造、交付和运维服务。

目前,超聚变的业务触达130多个国家和地区,服务223家世界500强企业。这种全球网络不是一朝一夕能建成的,它直接继承了华为多年的海外布局。

信创研报

老牌巨头的反击与市场格局重构

超聚变的迅猛崛起,自然不会让老牌巨头坐视不理。服务器市场的竞争正在升温。

浪潮信息作为行业老大,2025年前三季度营收突破千亿,在中国AI服务器市场份额多年超过50%,全球液冷市占率达35%,地位看似稳固。

但光鲜数据背后,是服务器行业毛利率承压,而浪潮还面临被列入“实体清单”带来的供应链不确定性。

其估值始终在千亿徘徊,也反应了资本市场对浪潮信息发展的顾虑。

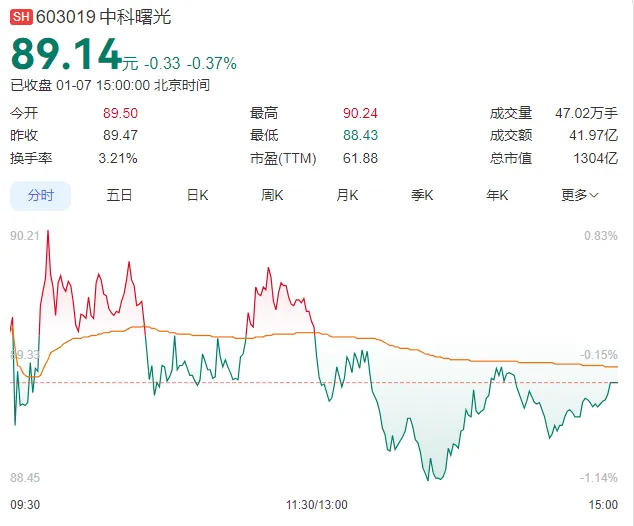

中科曙光同样是根正苗红的国家队,它选择了"小而精" 的高端路线,毛利率是浪潮信息的近4倍,估值也高于前者。

2025年11月,发布了全球首个单机柜640卡超节点,算力密度提升20倍,MoE万亿参数大模型训练性能提升30%-40%。

这种技术上的突进,显示了中科曙光在信创高端算力领域的雄心。但12月初与海光信息合并失败,同样给曙光的发展带来了不确定性。

与此同时,整个服务器市场正在经历AI算力需求与硬件架构的双重变革。

AI算力市场的火爆从摩尔线程、沐曦股份的上市可见一斑。

而Arm架构服务器在2025年出货量激增70%,正在侵蚀传统x86架构的市场空间。

超聚变虽然脱胎于华为的X86服务器业务,但也需要直面这一趋势。

信创研报

上市之路与千亿估值背后的思考

面对这样的竞争环境,超聚变选择了国资背景下的市场化运作。

2025年的一系列动作为此铺平了道路:5月河南省国资委定调“上市关键年”,9月启动核心员工配股,10月招聘上市运作财务专家,11月完成股份制改造。

估值是市场最关心的问题之一。

虽然没有官方数据,但多家机构估算,超聚变的估值可能高达800亿至1000亿元人民币。

2025年6月发布的《2025全球独角兽榜》中,超聚变以570亿估值位列第91位,连续四年入选全球独角兽企业。

如果成功上市,超聚变将成为河南国资首个千亿级科技上市公司,对地方经济和产业发展都有重要意义。

但上市不是终点,而是新的起点。

超聚变需要面对一系列挑战:如何将高增长转化为稳定盈利?如何在浪潮、中科曙光的夹击下扩大市场份额?如何应对全球供应链的不确定性?

点评

信创研报

现在的服务器市场,确实有点像三国演义:浪潮如曹魏,规模庞大但面临挑战;中科曙光如蜀汉,技术领先但市场有待拓展;超聚变则似东吴,既有实力又善于借势。

不同的是,这场“三国杀”中没有绝对的敌人,在国产算力自主化的大目标下,竞争与合作可能并存。

超聚变的上市,不仅会改写国内服务器市场的格局,更会给国产算力产业链带来连锁反应。那些为它供应精密结构件、液冷设备的企业,大概率会跟着喝汤。

注:非投资建议,市场有风险,投资需谨慎。

往期 · 推荐

点赞

分享

推荐