我们致力于为液化天然气(LNG)及能源市场广大从业者、投资者及行业观察者提供深度的行情分析和前沿行业趋势解读。特色在于深耕产业细节,力求为您提供主流报道之外更具针对性的市场观察与分析视角,成为您把握市场脉动的重要补充。

本期文章: 『研报』中国天然气行业“十五五”发展展望:基础、挑战和建议

『研报』中国“十四五”天然气产业发展回顾与“十五五”展望

『研报』中国天然气基准价格建立路径:欧美经验及启示

『研报』中国天然气开发形势与远景展望

『研报』中国天然气价格管理措施的认识与思考

以下正文:

一、天然气在能源转型中的战略定位

双重角色:天然气作为衔接传统化石能源与可再生能源的关键桥梁,在新型能源体系中承担替代高碳能源(如煤炭)和充当新能源伴侣(如调峰、掺氢)的双重功能。

过渡性能源:短期是高碳能源退出的替代主体,中长期是多能系统耦合的调峰枢纽,支撑能源安全与低碳转型。

二、“十四五”期间行业发展基础(2021—2025年)

消费市场稳步扩大:2025年消费量预计突破4400×10⁸ m³,较2020年增长34%,但增速放缓(年均6.1%)。城市燃气和工业用气是主要增长点。

供应格局多元化:国产气快速增长(2025年达2600×10⁸ m³),进口来源拓展至24国,对外依存度小幅下降至41.6%。

市场化改革突破:上游矿业权竞争性出让法制化,中游管输价格向“一区一价”过渡,下游价格联动机制完善(130+市县实施)。

基础设施加速建设:长输管道总里程达12.3×10⁴ km,储气库工作气量超262×10⁸ m³,LNG接收站接卸能力达1.575×10⁸ t/a,运营主体多元化。

与新能源融合初见成效:天然气与风光电、氢能等项目示范推广,如西南油气田“天然气+新能源”模式、燃气轮机掺氢项目。

三、“十五五”期间发展空间预测(2026—2030年)

供应能力显著提升:

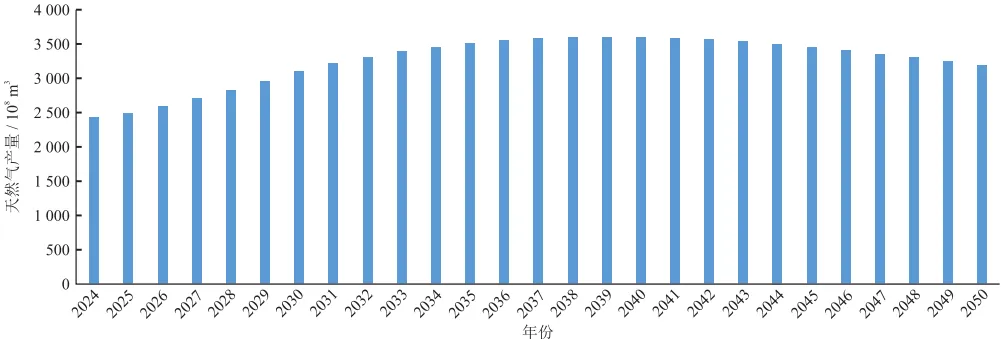

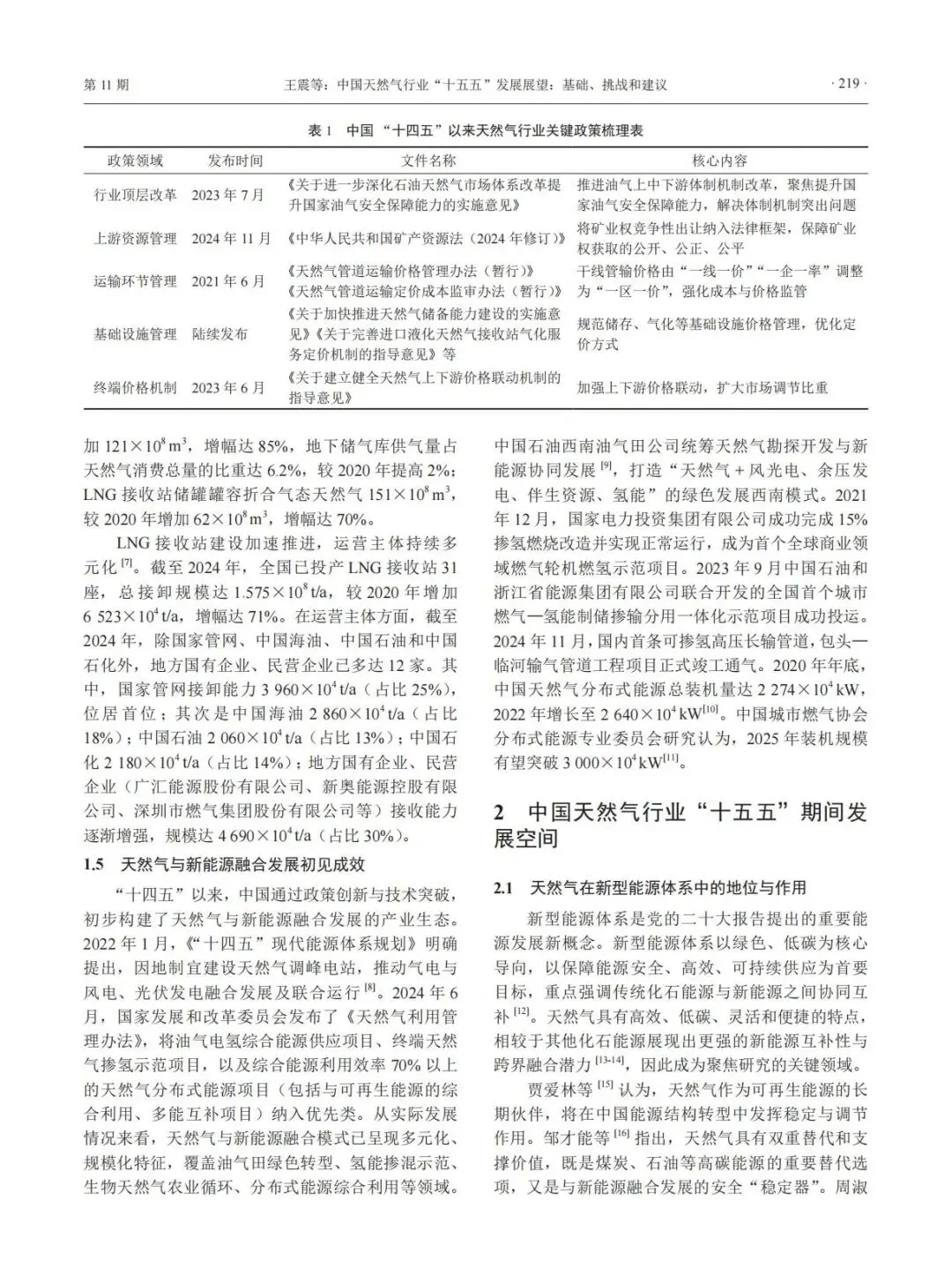

国产气产量有望突破3100×10⁸ m³/a,主要来自常规气、页岩气和煤层气。

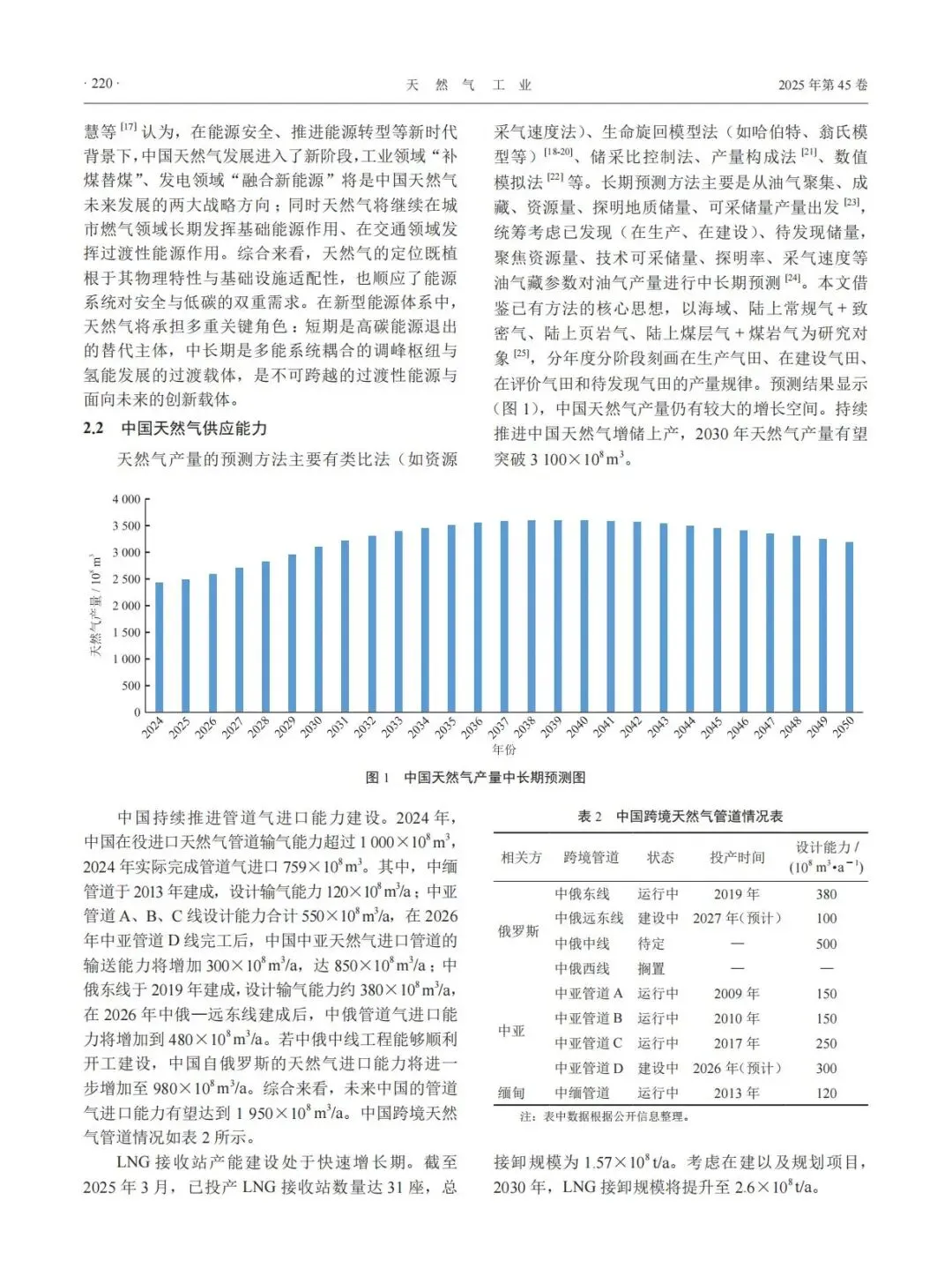

进口能力扩大:管道气进口能力达1950×10⁸ m³/a(中亚D线、中俄远东线投产),LNG接收站接卸规模增至2.6×10⁸ t/a。

储气能力增强:2030年总储气能力达800×10⁸ m³,其中地下储气库工作气量约500×10⁸ m³。

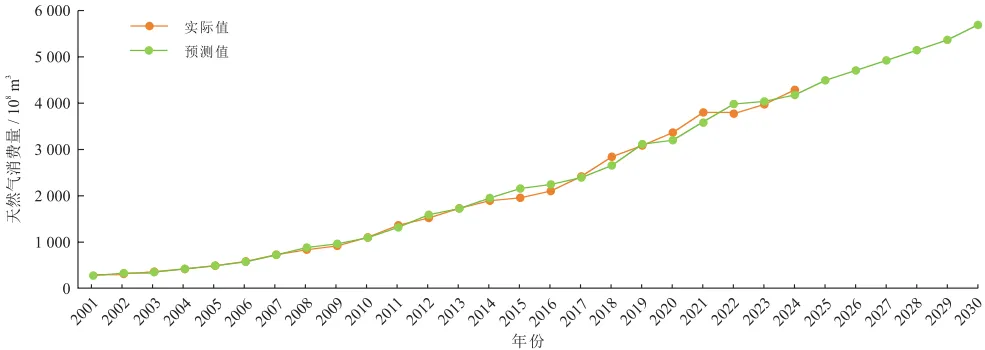

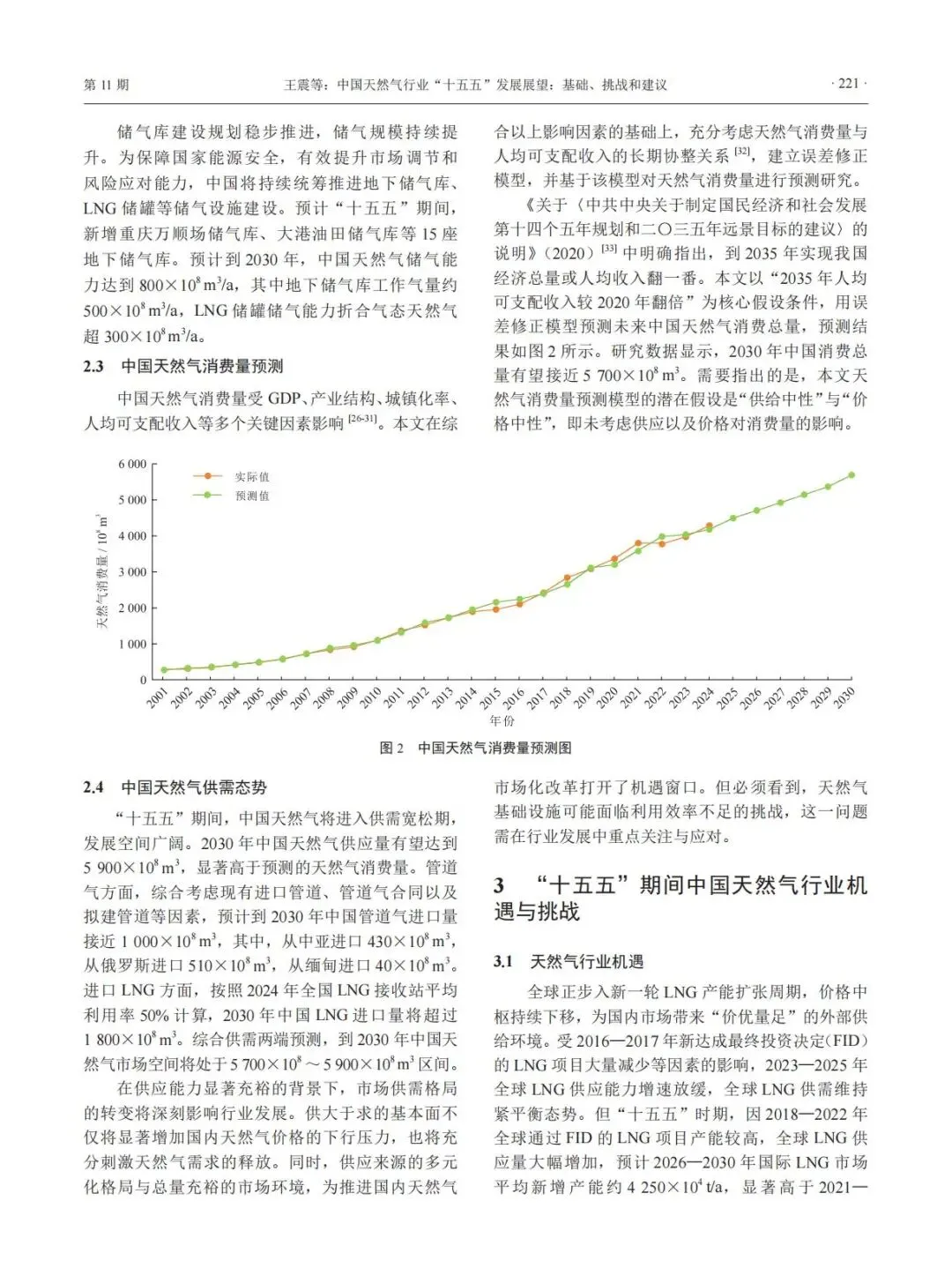

消费量持续增长:基于人均可支配收入翻番假设,2030年消费量预计接近5700×10⁸ m³,城镇燃气、发电调峰和交通用气是主要驱动力。

供需态势宽松:供应量(5900×10⁸ m³)高于消费量,市场呈现价格下行压力,为需求释放和改革提供窗口期。

四、机遇与挑战

机遇:

国际LNG供应宽松:2026—2030年全球LNG新增产能约4250×10⁴ t/a,价格中枢下移,利于低成本进口。

国内需求潜力大:城镇化(普及率超99%)、电力调峰、工业“气代煤”和LNG重卡(2030年达150万辆)拉动消费。

改革窗口期:供应多元化助推市场化定价机制改革。

挑战:

新能源替代挤压:光伏、风电成本下降,煤电灵活性改造,挤压天然气发电空间。

碳排放约束:天然气仍含碳,面临甲烷泄漏管控和CCUS技术成本压力。

储气调峰能力不足:当前工作气量占比仅6.2%,远低于12%的安全标准,极端天气加剧波动风险。

价格机制不成熟:多轨制价格(居民/非居民气价交叉补贴)扭曲市场,价格传导不畅。

五、发展建议与政策导向

打造5A级产业链:

可获得(Availability):加强国内勘探开发(深海、页岩气),多元化进口网络。

运得到(Access):推进“全国一张网”建设,打通城乡输配“最后一公里”。

用得稳(Assurance):构建以储气库为主、LNG储罐为辅的多层次调峰系统。

买得起(Affordability):降低气源端成本(技术攻关、进口合同优化),提高经济性。

有责任(Accountability):推动甲烷减排、天然气掺氢和生物天然气项目,强化低碳转型。

政策引导:

完善矿权竞争性出让机制,强化基础设施公平开放。

健全价格联动机制,区分管制气与非管制气市场。

支持天然气发电布局,纳入电力市场调峰补偿机制。

六、结论

“十五五”时期是中国天然气行业高质量发展的关键阶段。行业需立足供应宽松的有利条件,破解储气调峰和价格机制短板,通过产业链优化和政策协同,确保天然气在能源转型中发挥稳定器作用。最终目标是实现安全、经济、低碳的可持续发展。

以下无正文。

如需以下报告,欢迎加入知识星球【洞见LNG】社群!我们每日为您提供最新的一手市场调研与深度分析研报,助您把握行业动态。