挖了天源迪科的研报,核心矛盾是高增长赛道与羸弱财务的错配。

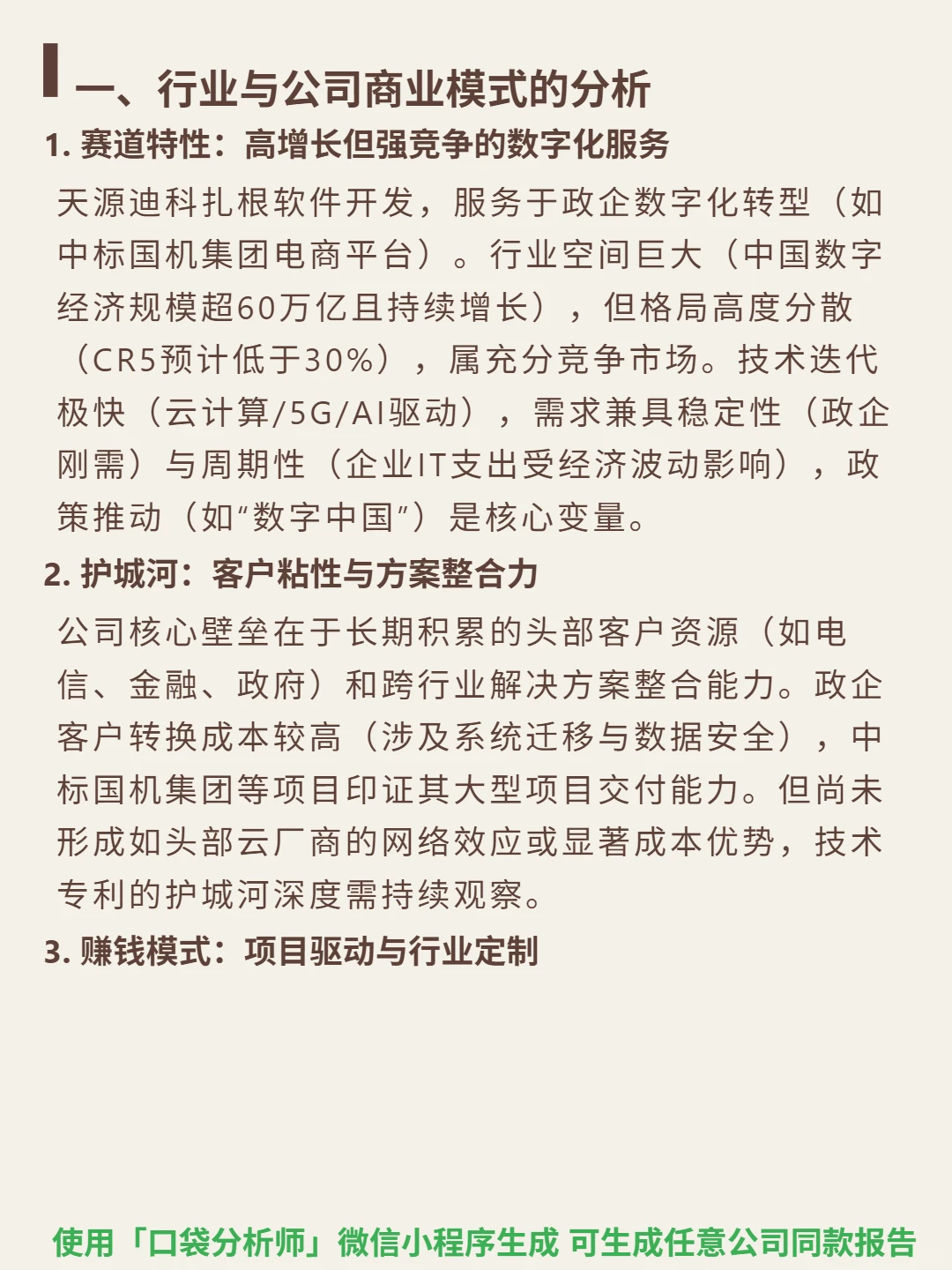

🎯 核心逻辑:公司聚焦政企数字化转型(如中标国机集团电商平台),属软件开发赛道。行业空间大(数字经济超60万亿且增长),但格局分散(CR5<30%),充分竞争。技术迭代快(云计算/AI驱动),需求兼具政企刚需稳定性与经济周期波动性,政策推动是关键。商业模式为项目驱动的“数字化施工队”,依赖头部客户(电信/金融/政府)粘性与跨行业方案整合力,但未形成网络效应或成本优势。

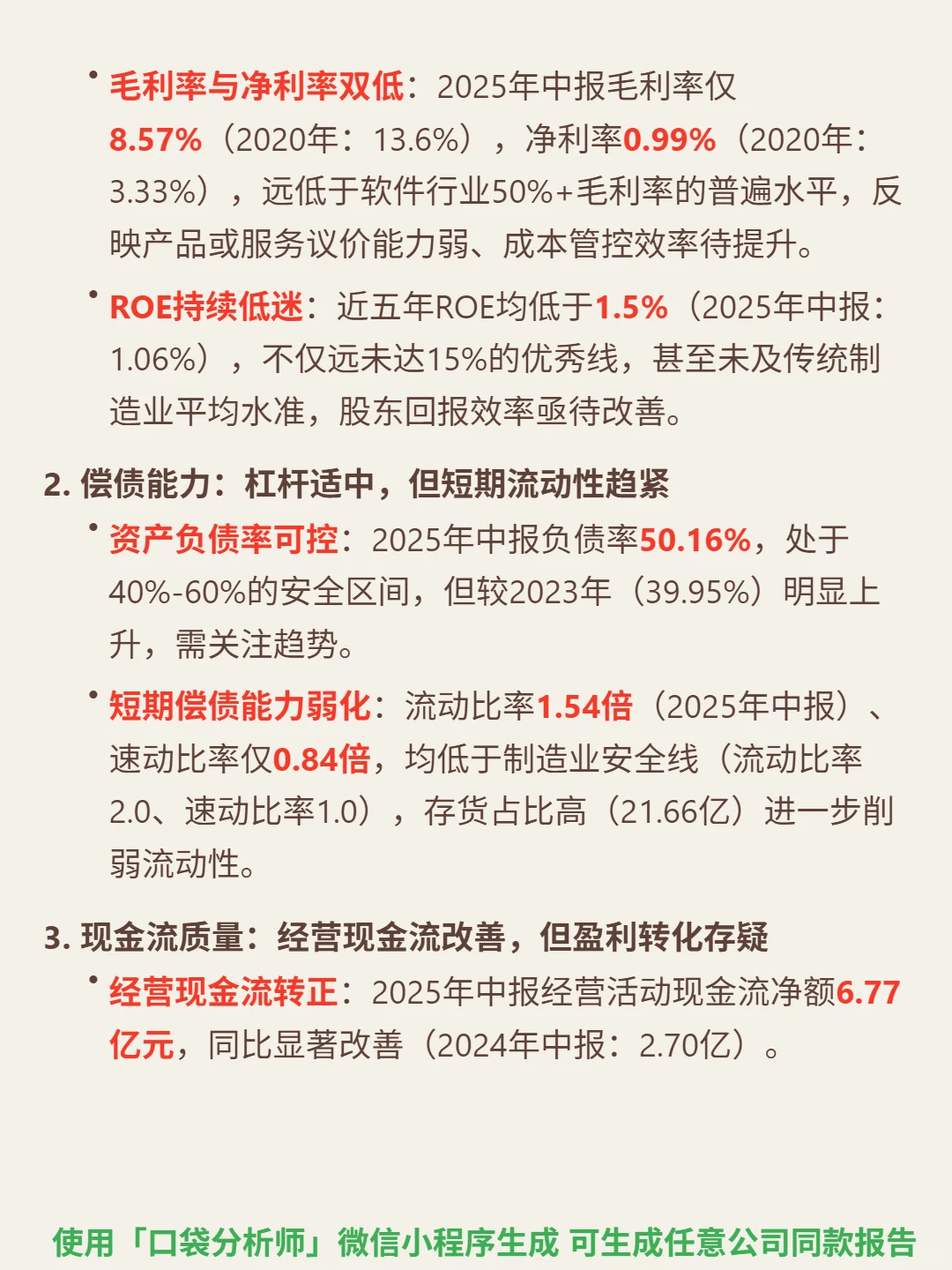

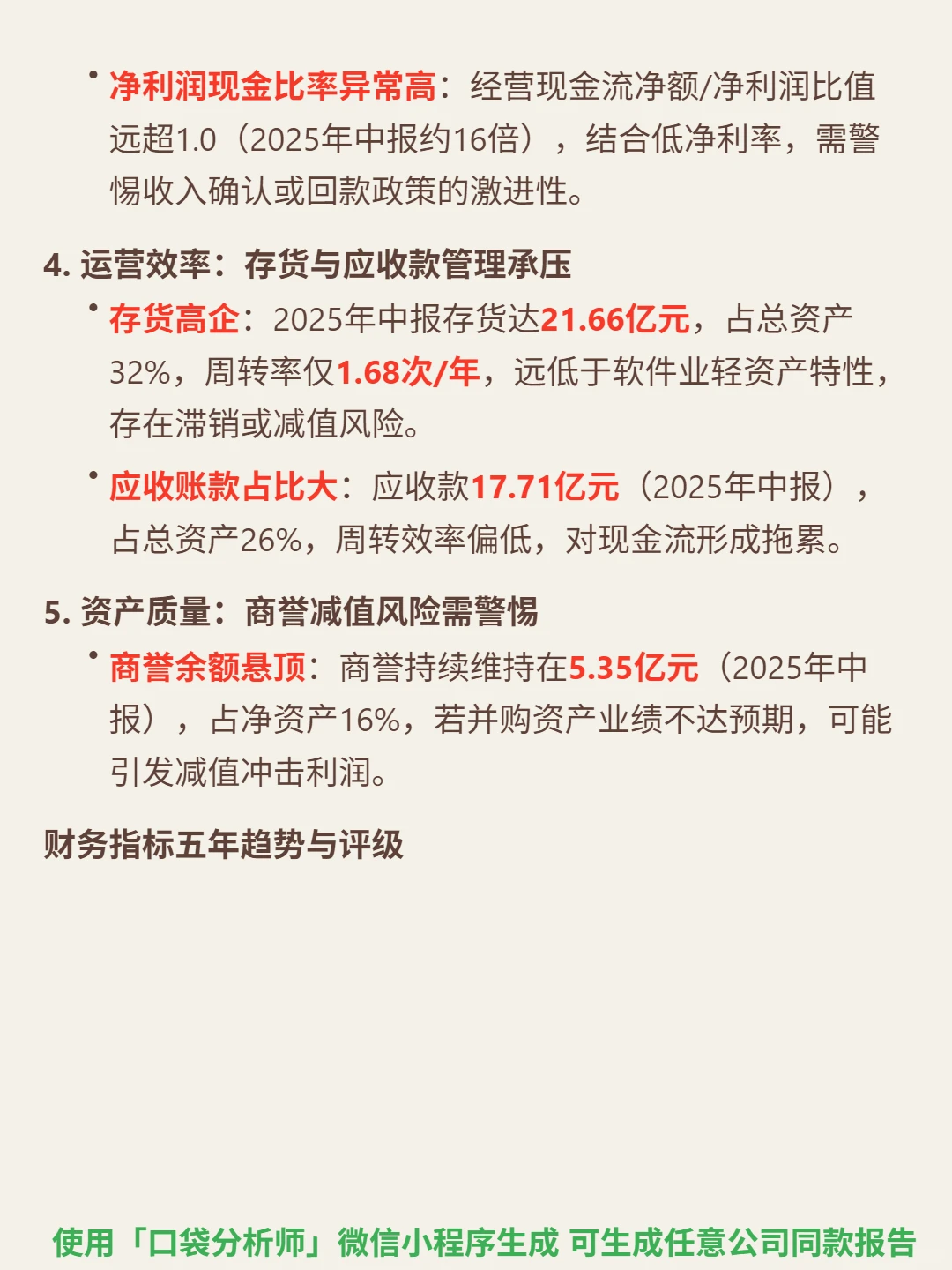

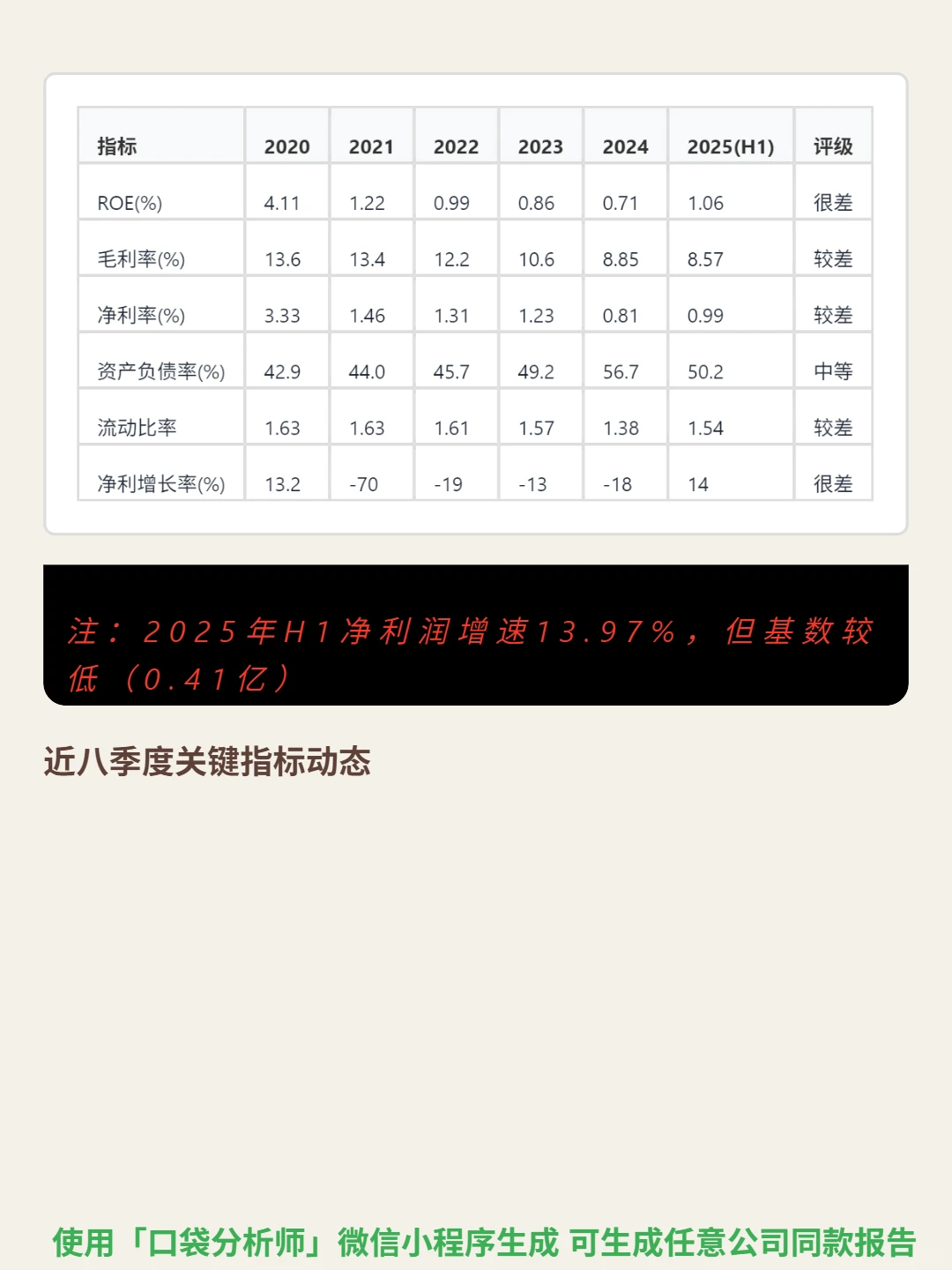

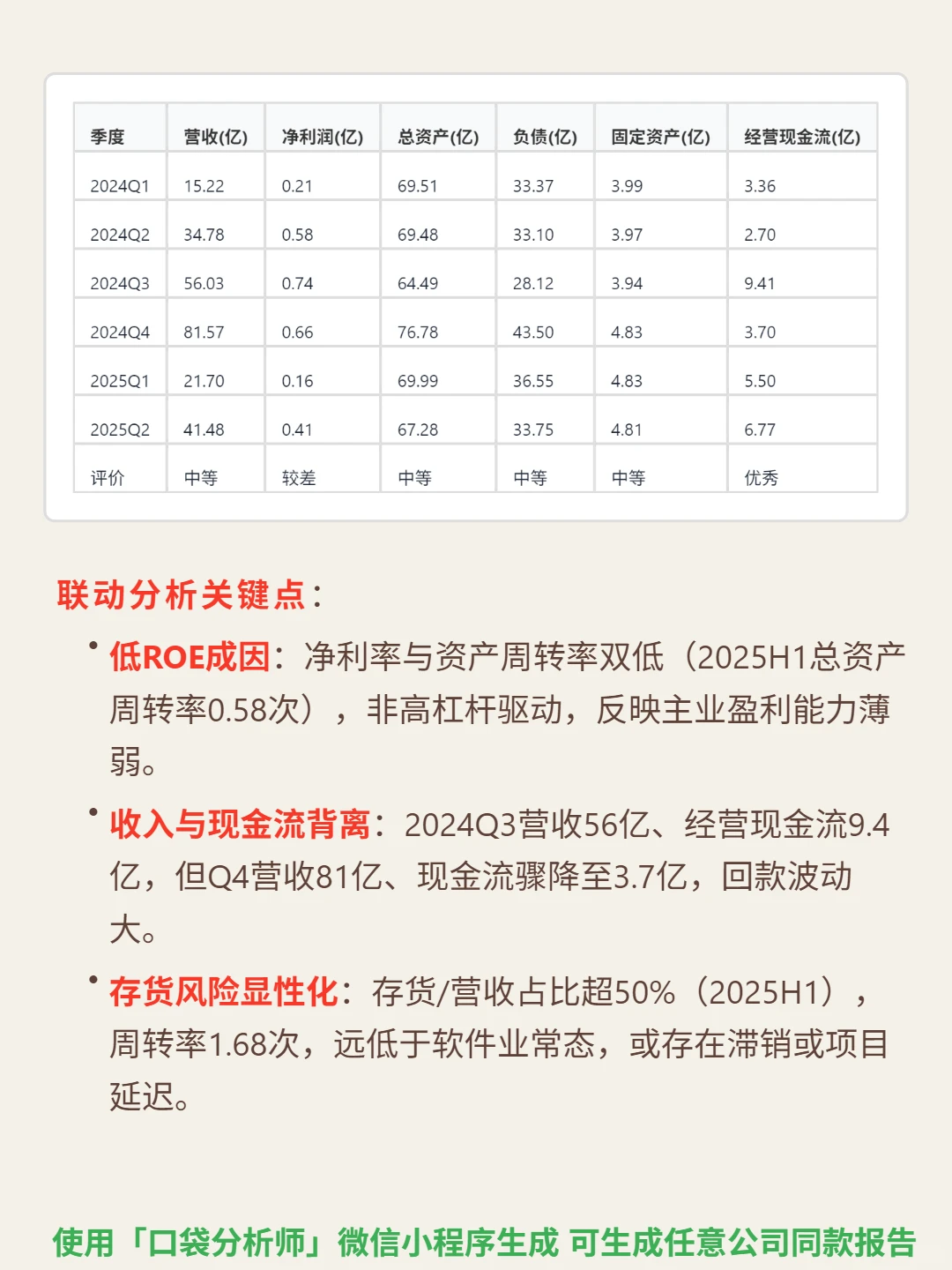

📈 财务亮点:2025年中报毛利率8.57%、净利率0.99%,均低于行业水平;ROE 1.06%,五年持续低迷。资产效率差:存货21.66亿(占总资产32%),周转率1.68次;应收账款17.71亿(占26%),周转拖累现金流。商誉5.35亿(占净资产16%),减值风险需警惕。经营现金流净额6.77亿同比改善,但净额/净利润比值达16倍,盈利转化合理性存疑。

#天源迪科#段永平#股票投资#财报分析#口袋分析师#实盘记录#高股息

🎯 核心逻辑:公司聚焦政企数字化转型(如中标国机集团电商平台),属软件开发赛道。行业空间大(数字经济超60万亿且增长),但格局分散(CR5<30%),充分竞争。技术迭代快(云计算/AI驱动),需求兼具政企刚需稳定性与经济周期波动性,政策推动是关键。商业模式为项目驱动的“数字化施工队”,依赖头部客户(电信/金融/政府)粘性与跨行业方案整合力,但未形成网络效应或成本优势。

📈 财务亮点:2025年中报毛利率8.57%、净利率0.99%,均低于行业水平;ROE 1.06%,五年持续低迷。资产效率差:存货21.66亿(占总资产32%),周转率1.68次;应收账款17.71亿(占26%),周转拖累现金流。商誉5.35亿(占净资产16%),减值风险需警惕。经营现金流净额6.77亿同比改善,但净额/净利润比值达16倍,盈利转化合理性存疑。

#天源迪科#段永平#股票投资#财报分析#口袋分析师#实盘记录#高股息