最近研究了李尔公司(LEA.US),核心逻辑是汽车座椅与电子电气架构双轮驱动的全球一级零部件供应商,靠规模效应与客户深度绑定构筑护城河。

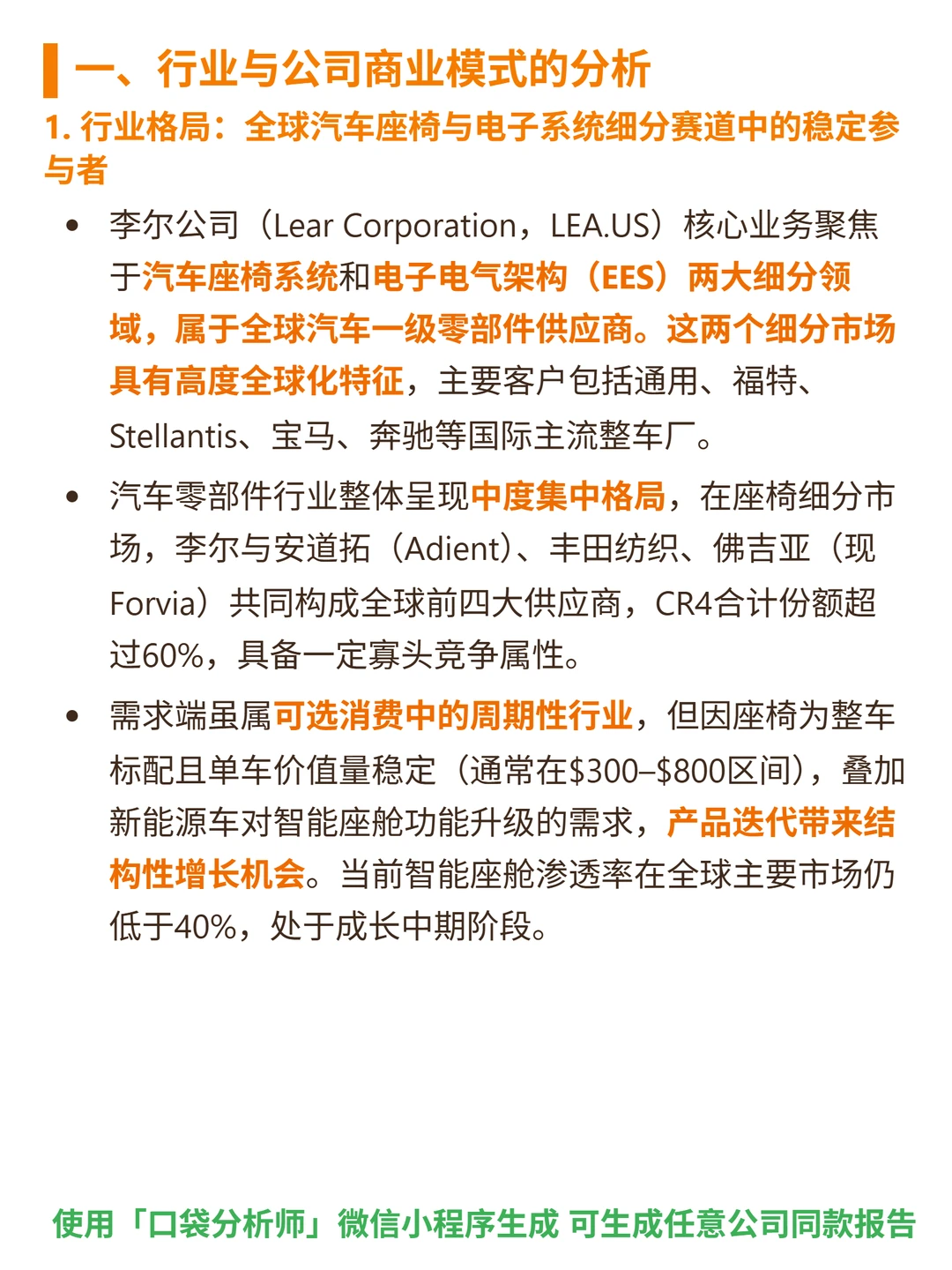

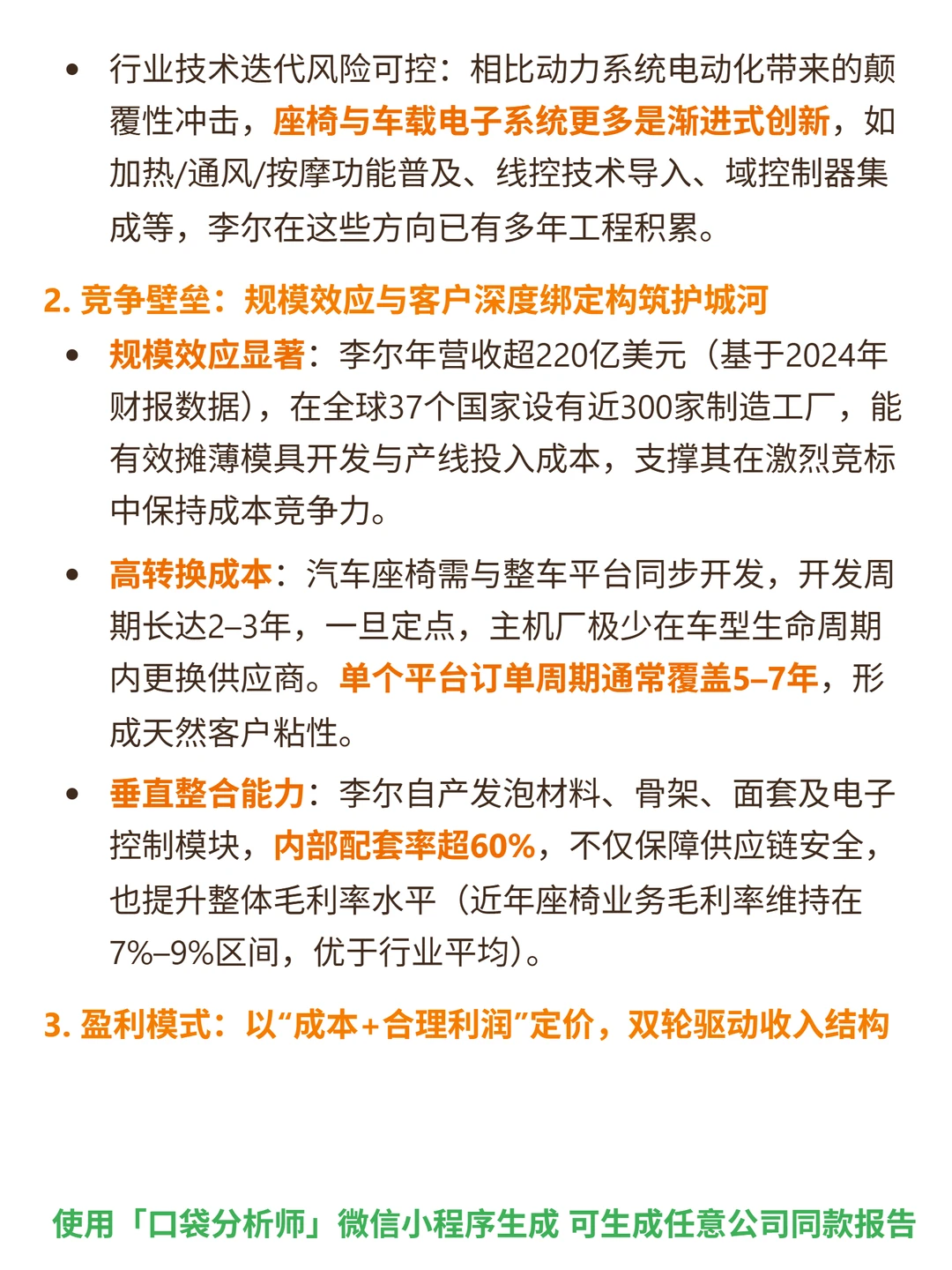

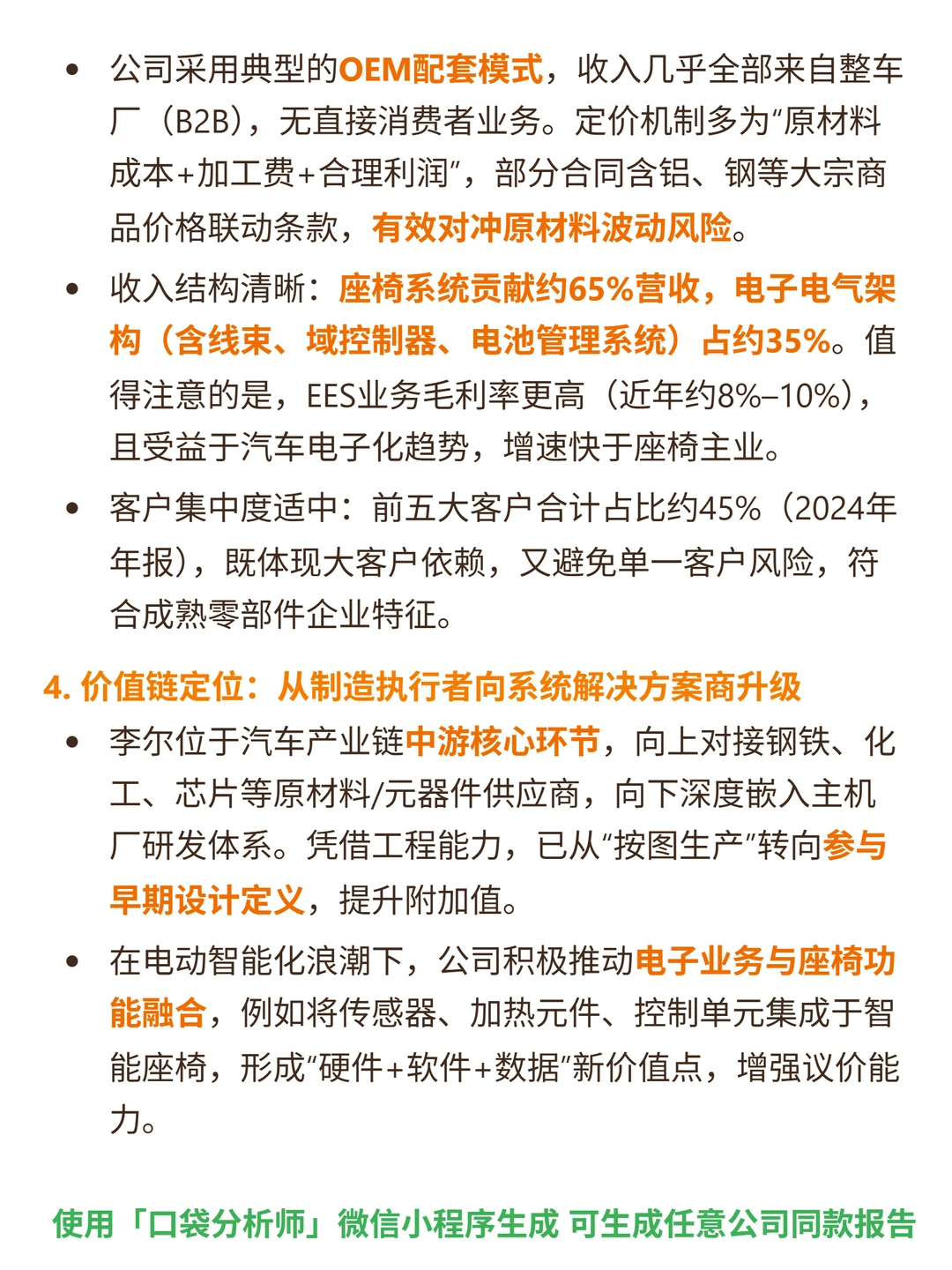

🎯 核心逻辑:李尔聚焦汽车座椅系统(占65%营收)与电子电气架构(EES,占35%),服务通用、福特、宝马等主流整车厂,属OEM配套模式(收入全部来自B2B);行业格局上,座椅细分市场CR4超60%,与安道拓等构成前四大供应商,具备寡头竞争属性;竞争壁垒包括:规模效应(年营收超220亿美元,全球37个国家近300家制造工厂,摊薄模具与产线成本)、高转换成本(座椅需与整车平台同步开发,周期2-3年,订单覆盖5-7年,主机厂极少更换供应商)、垂直整合(自产发泡材料、骨架及电子控制模块,内部配套率超60%,保障供应链安全并提升毛利率)。

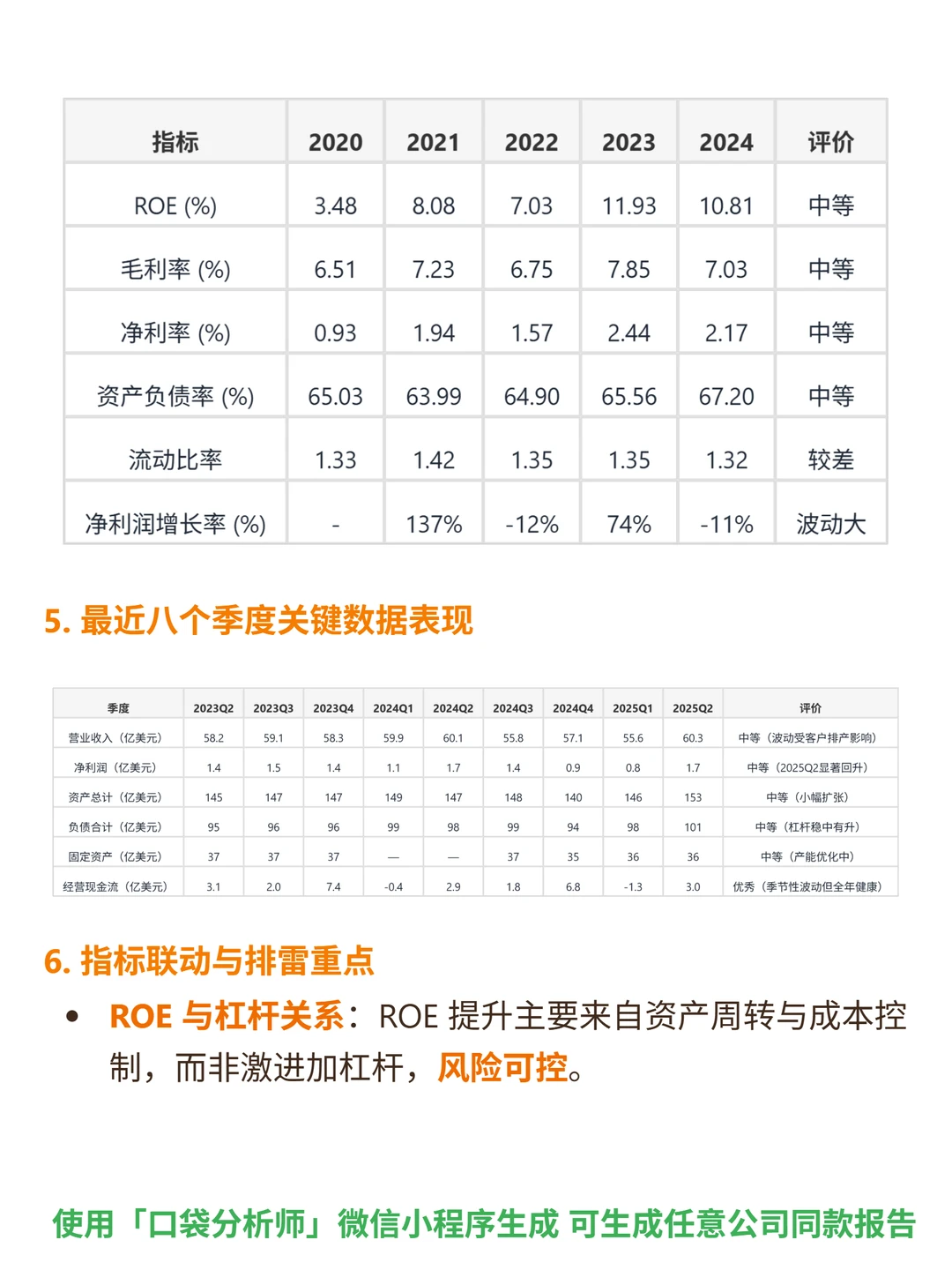

📈 财务亮点:2024年营收超220亿美元;座椅业务毛利率维持7%-9%,电子业务毛利率8%-10%(高于座椅);2025Q2毛利率7.28%、净利率2.74%,为近五个季度最高,反映裁员、自动化等效率提升举措见效;自由现金流持续为正(2023年6.23亿、2024年5.61亿美元),净利润现金比率2024年达2.2(经营现金流11.2亿 vs 净利润5.07亿),利润质量高;前五大客户合计占比约45%,集中度适中,避免单一客户风险。

#李尔 #段永平 #股票投资 #财报分析 #口袋分析师 #实盘记录 #高股息

🎯 核心逻辑:李尔聚焦汽车座椅系统(占65%营收)与电子电气架构(EES,占35%),服务通用、福特、宝马等主流整车厂,属OEM配套模式(收入全部来自B2B);行业格局上,座椅细分市场CR4超60%,与安道拓等构成前四大供应商,具备寡头竞争属性;竞争壁垒包括:规模效应(年营收超220亿美元,全球37个国家近300家制造工厂,摊薄模具与产线成本)、高转换成本(座椅需与整车平台同步开发,周期2-3年,订单覆盖5-7年,主机厂极少更换供应商)、垂直整合(自产发泡材料、骨架及电子控制模块,内部配套率超60%,保障供应链安全并提升毛利率)。

📈 财务亮点:2024年营收超220亿美元;座椅业务毛利率维持7%-9%,电子业务毛利率8%-10%(高于座椅);2025Q2毛利率7.28%、净利率2.74%,为近五个季度最高,反映裁员、自动化等效率提升举措见效;自由现金流持续为正(2023年6.23亿、2024年5.61亿美元),净利润现金比率2024年达2.2(经营现金流11.2亿 vs 净利润5.07亿),利润质量高;前五大客户合计占比约45%,集中度适中,避免单一客户风险。

#李尔 #段永平 #股票投资 #财报分析 #口袋分析师 #实盘记录 #高股息