研究了迅雷(XNET.US),最大的结论是财务结构稳健但盈利质量差、成长停滞,不符合价值投资对“持续可预测高质量盈利”的核心要求。

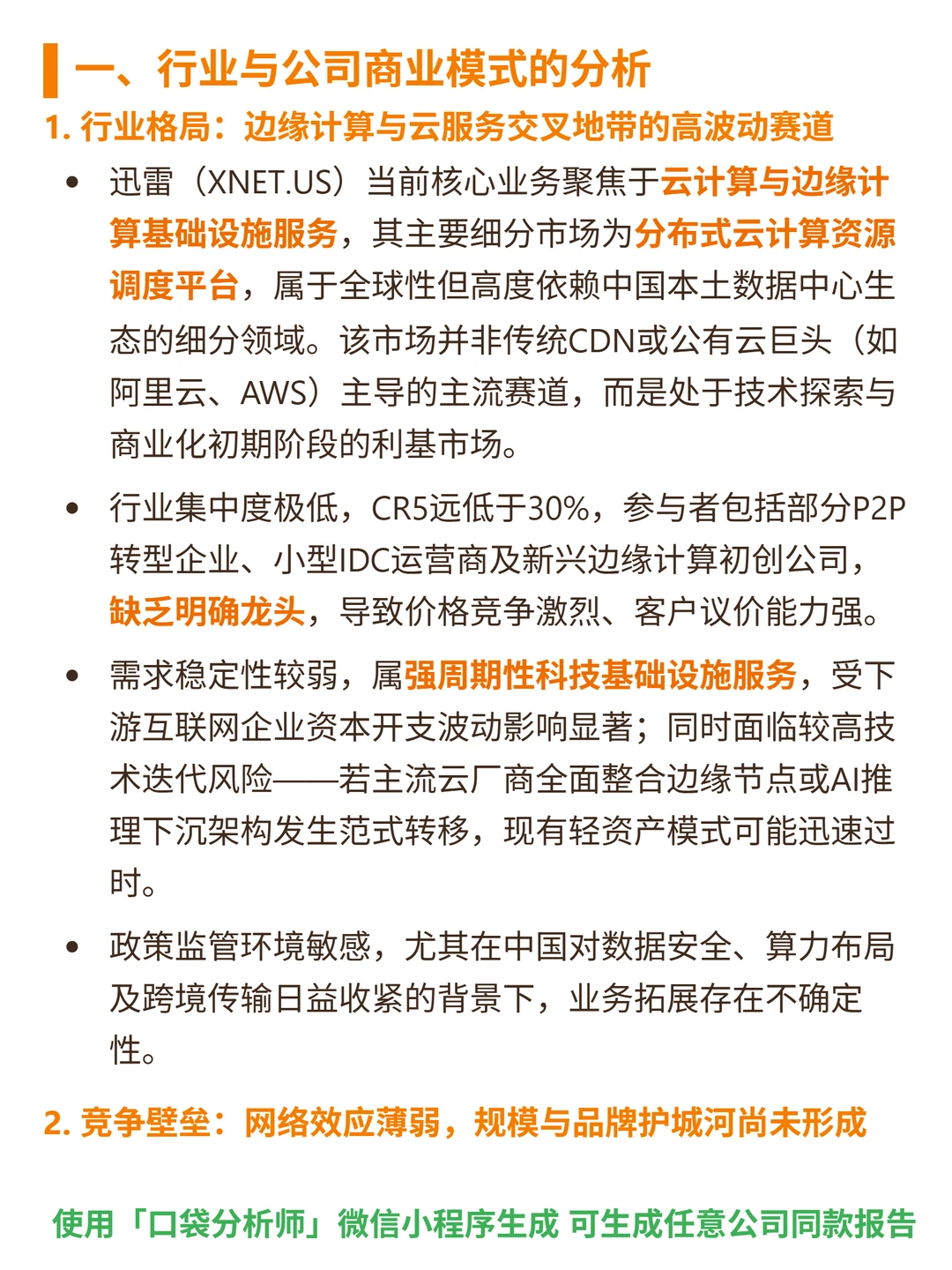

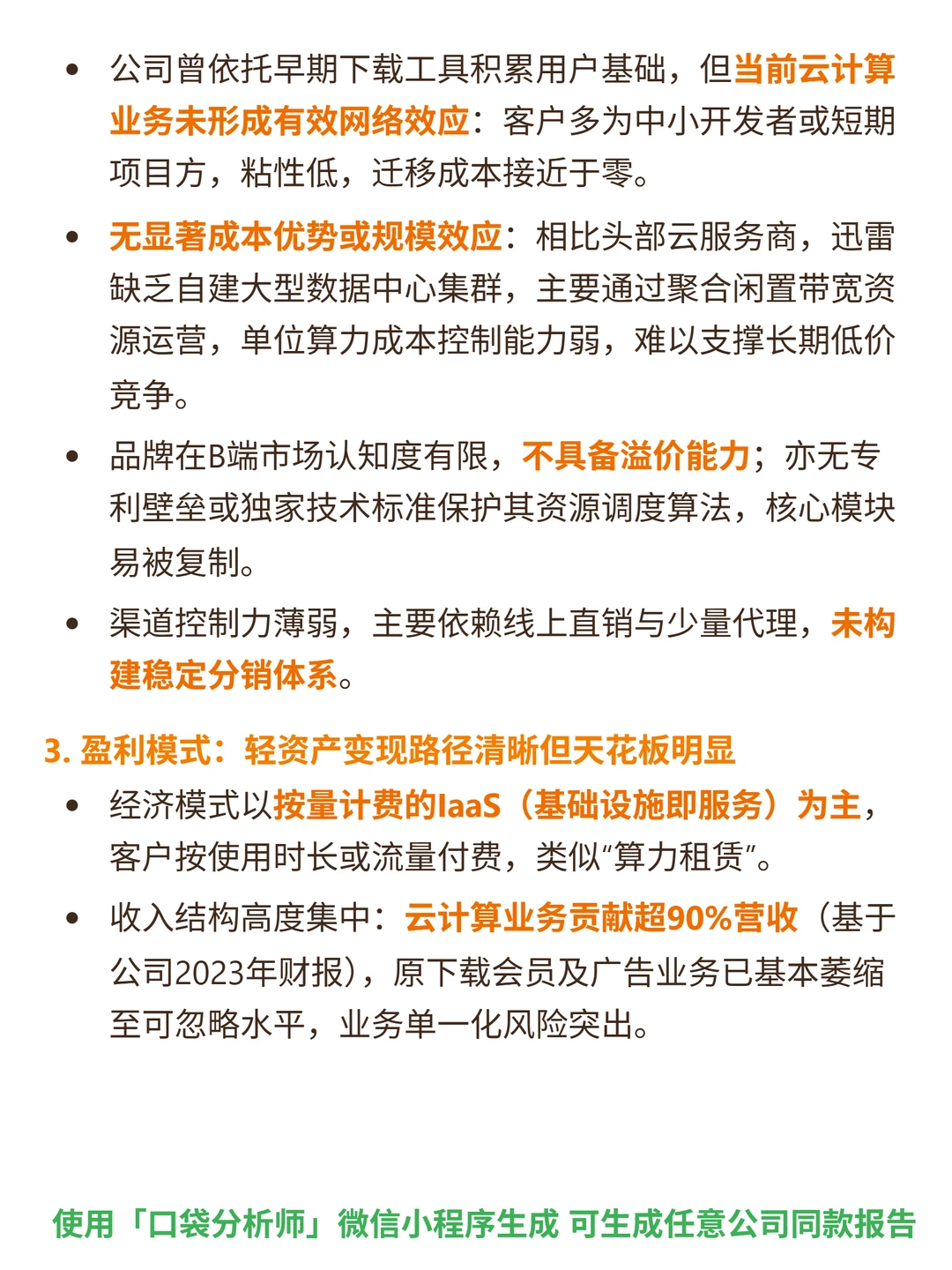

🎯 核心业务是云计算与边缘计算基础设施服务(分布式资源调度平台),轻资产模式,仅聚合闲置资源(不掌握芯片、服务器等高附加值环节),竞争壁垒弱(无网络效应、规模/品牌护城河,客户粘性低),业务单一(云计算占90%以上营收)。

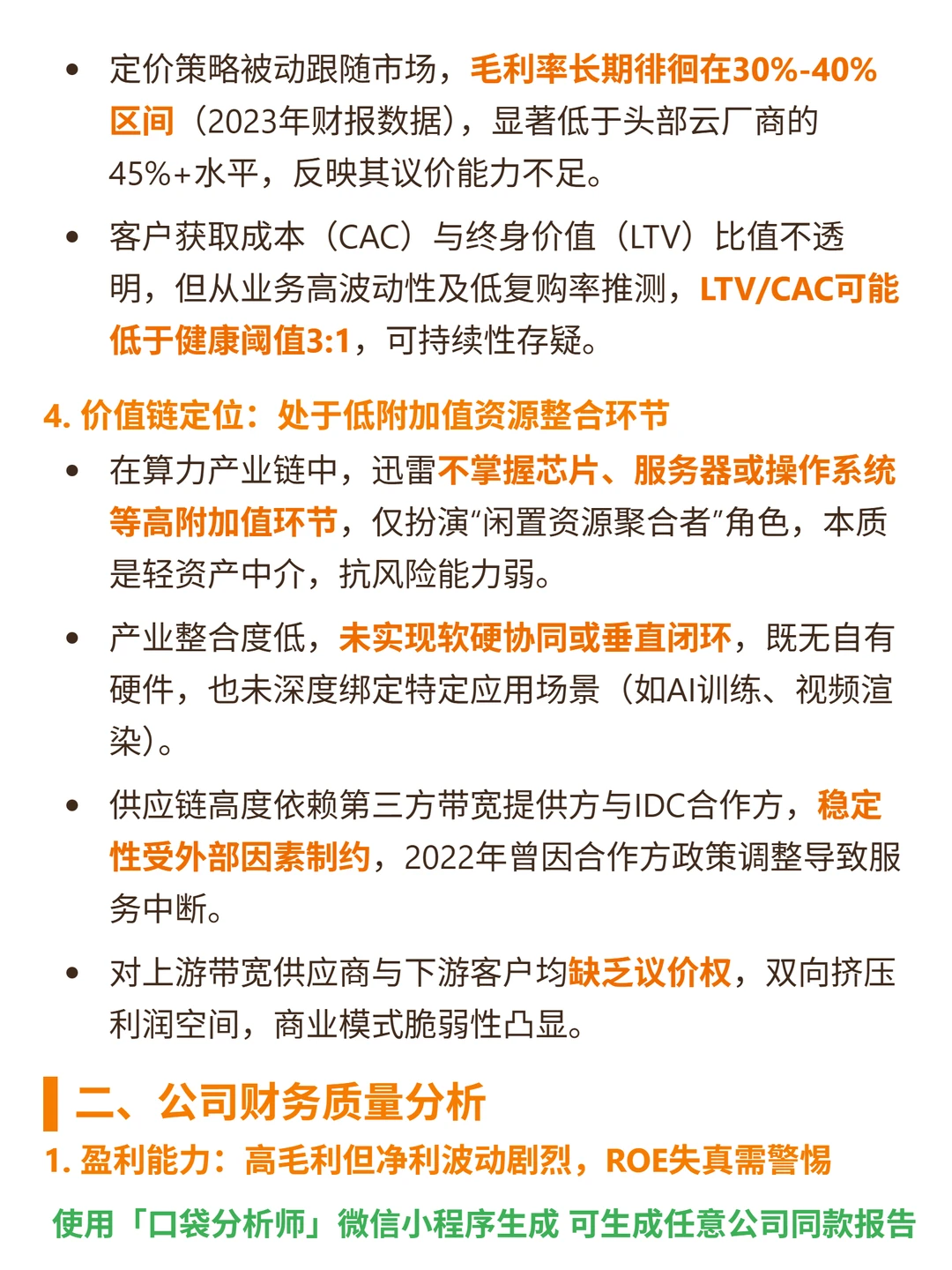

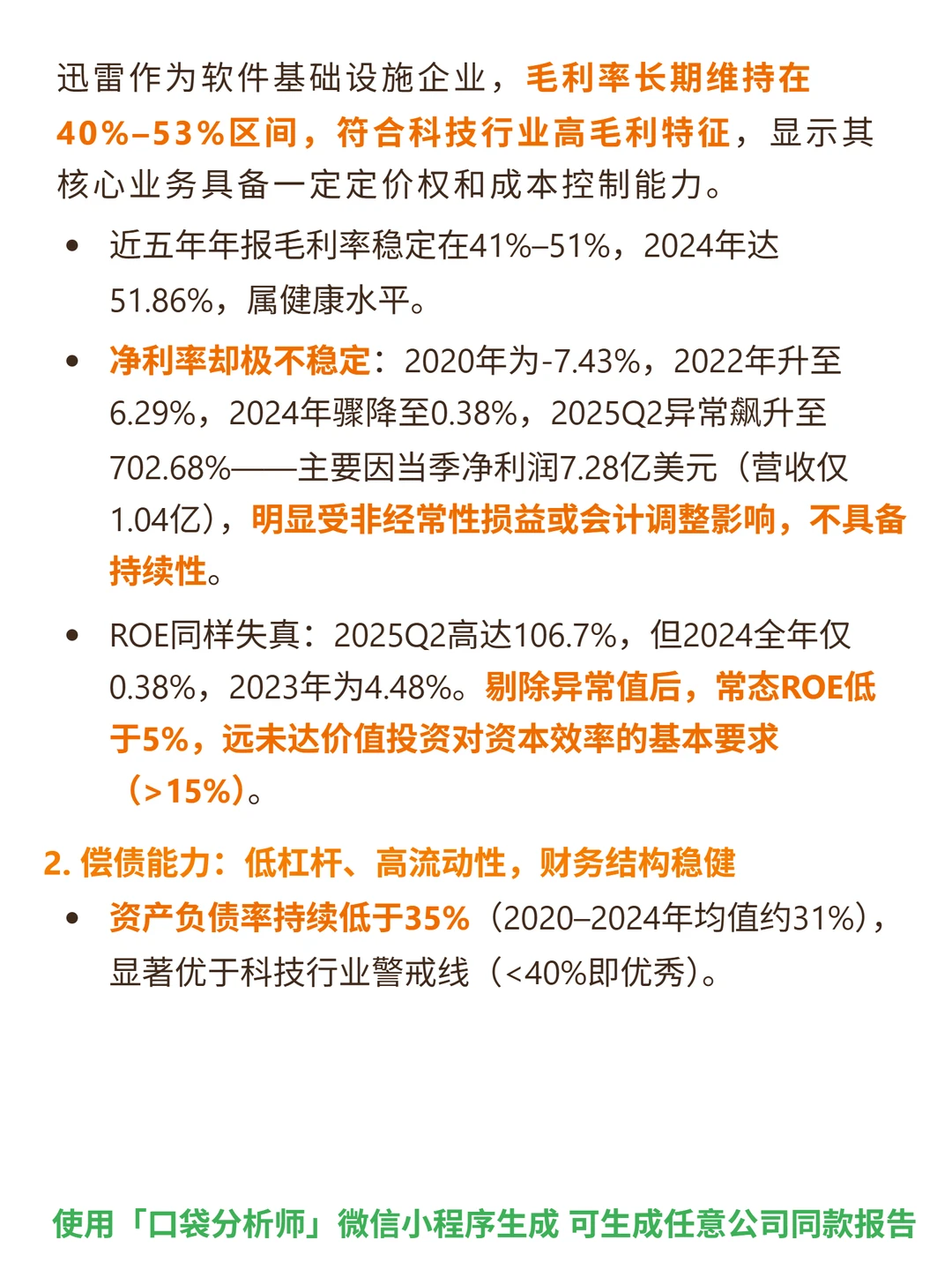

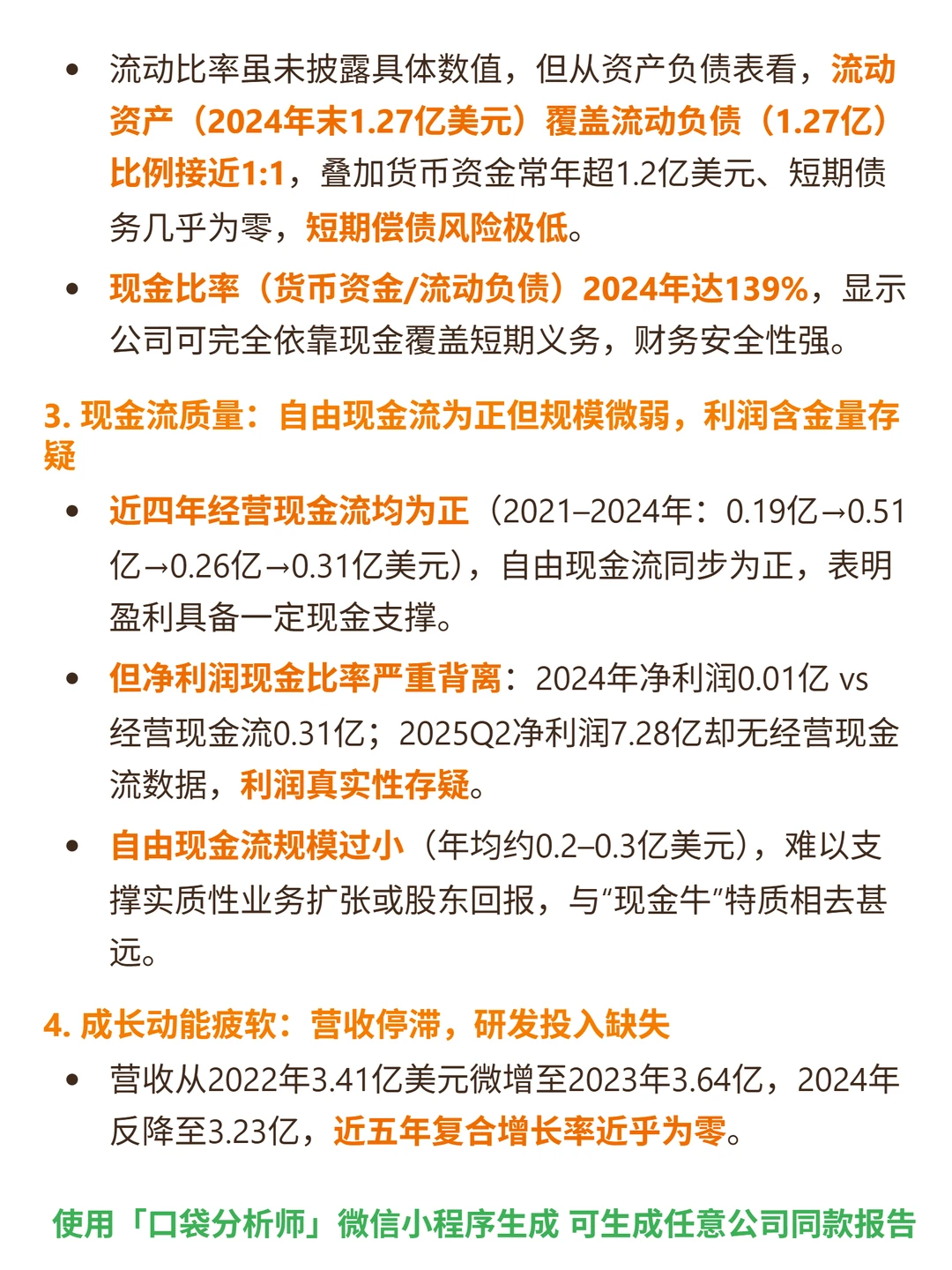

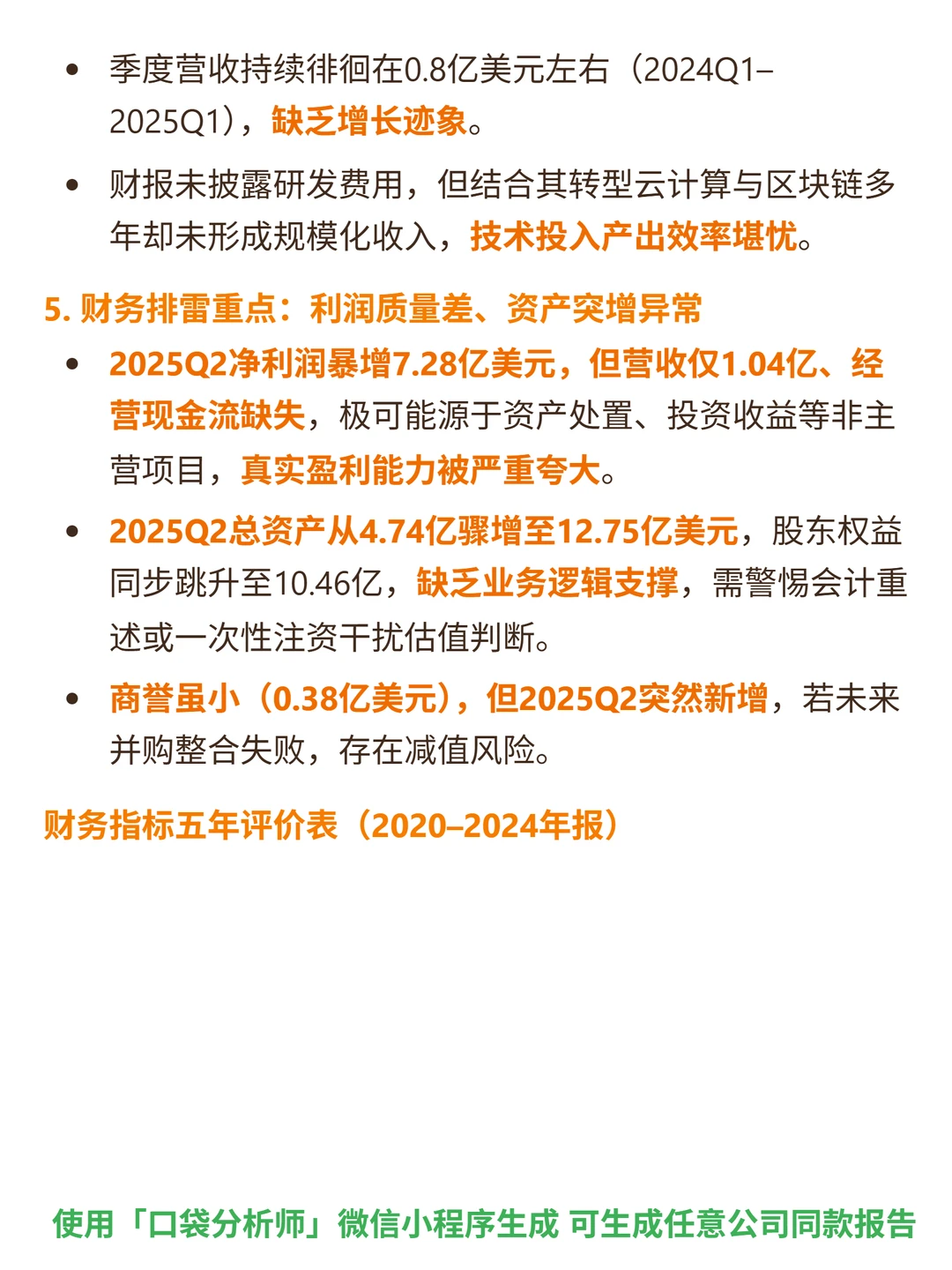

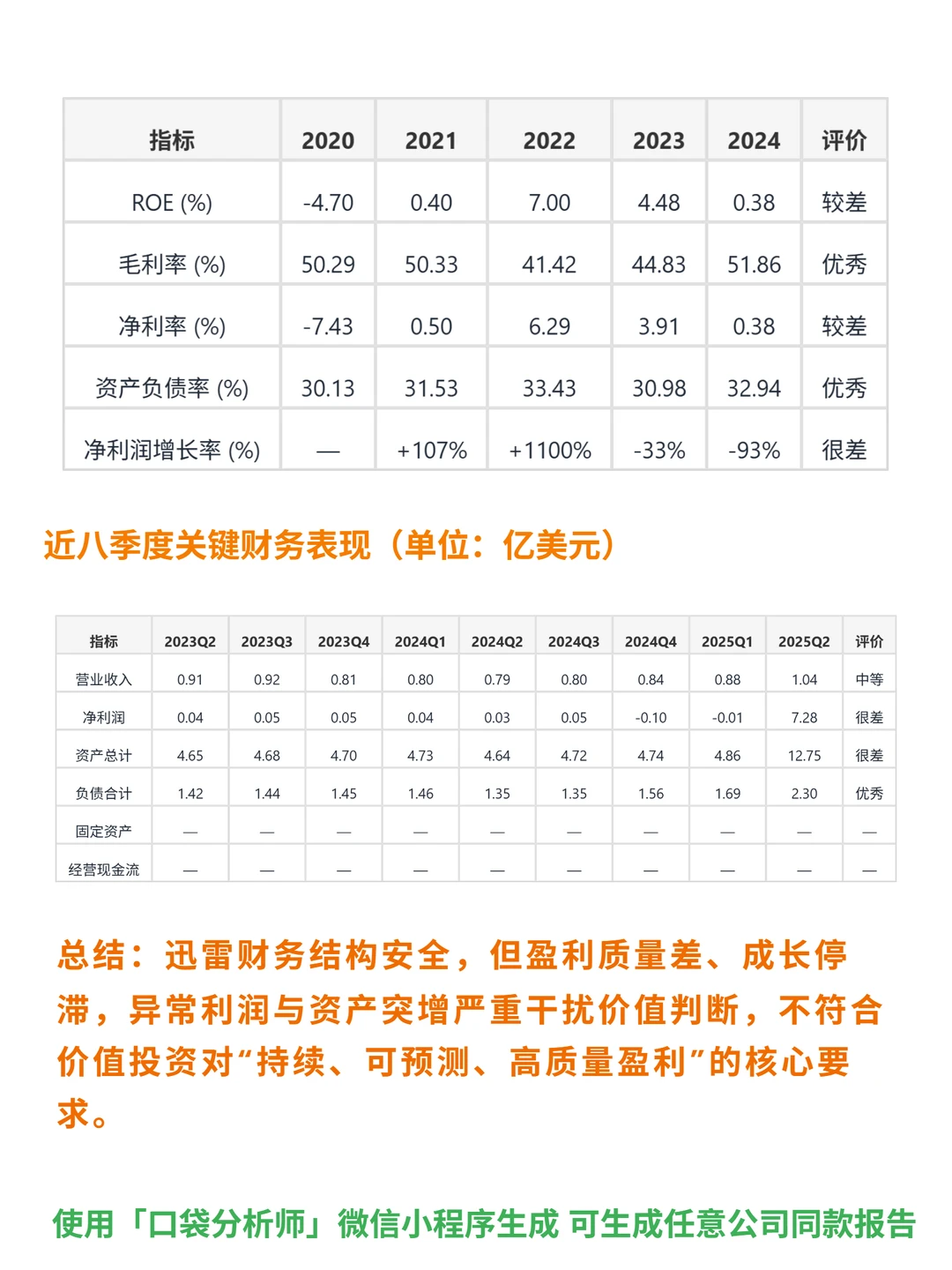

📊 财务特征:毛利率稳定(40%-53%)但净利率波动大(2024年0.38%,2025Q2暴增702.68%为非经常性损益);资产负债率低(年均31%)、现金比率高(2024年139%),财务安全;营收近五年复合增长近乎为零(2024年3.23亿,较2023年下降);自由现金流为正但规模小(年均0.2-0.3亿美元),利润现金比率背离(2024年净利润0.01亿vs经营现金流0.31亿)。

⚠️ 风险提示:2025Q2净利润(7.28亿)与总资产(12.75亿)突增无业务支撑,盈利真实性存疑;成长停滞,研发投入产出效率差;行业竞争激烈(CR5<30%),技术迭代与政策风险高。

#迅雷 #段永平 #股票投资 #财报分析 #口袋分析师 #实盘记录 #高股息

🎯 核心业务是云计算与边缘计算基础设施服务(分布式资源调度平台),轻资产模式,仅聚合闲置资源(不掌握芯片、服务器等高附加值环节),竞争壁垒弱(无网络效应、规模/品牌护城河,客户粘性低),业务单一(云计算占90%以上营收)。

📊 财务特征:毛利率稳定(40%-53%)但净利率波动大(2024年0.38%,2025Q2暴增702.68%为非经常性损益);资产负债率低(年均31%)、现金比率高(2024年139%),财务安全;营收近五年复合增长近乎为零(2024年3.23亿,较2023年下降);自由现金流为正但规模小(年均0.2-0.3亿美元),利润现金比率背离(2024年净利润0.01亿vs经营现金流0.31亿)。

⚠️ 风险提示:2025Q2净利润(7.28亿)与总资产(12.75亿)突增无业务支撑,盈利真实性存疑;成长停滞,研发投入产出效率差;行业竞争激烈(CR5<30%),技术迭代与政策风险高。

#迅雷 #段永平 #股票投资 #财报分析 #口袋分析师 #实盘记录 #高股息