最近研究睿创微纳,最大的感受是它靠“全产业链自研壁垒+第二增长曲线”成为非制冷红外赛道的成长型标的。

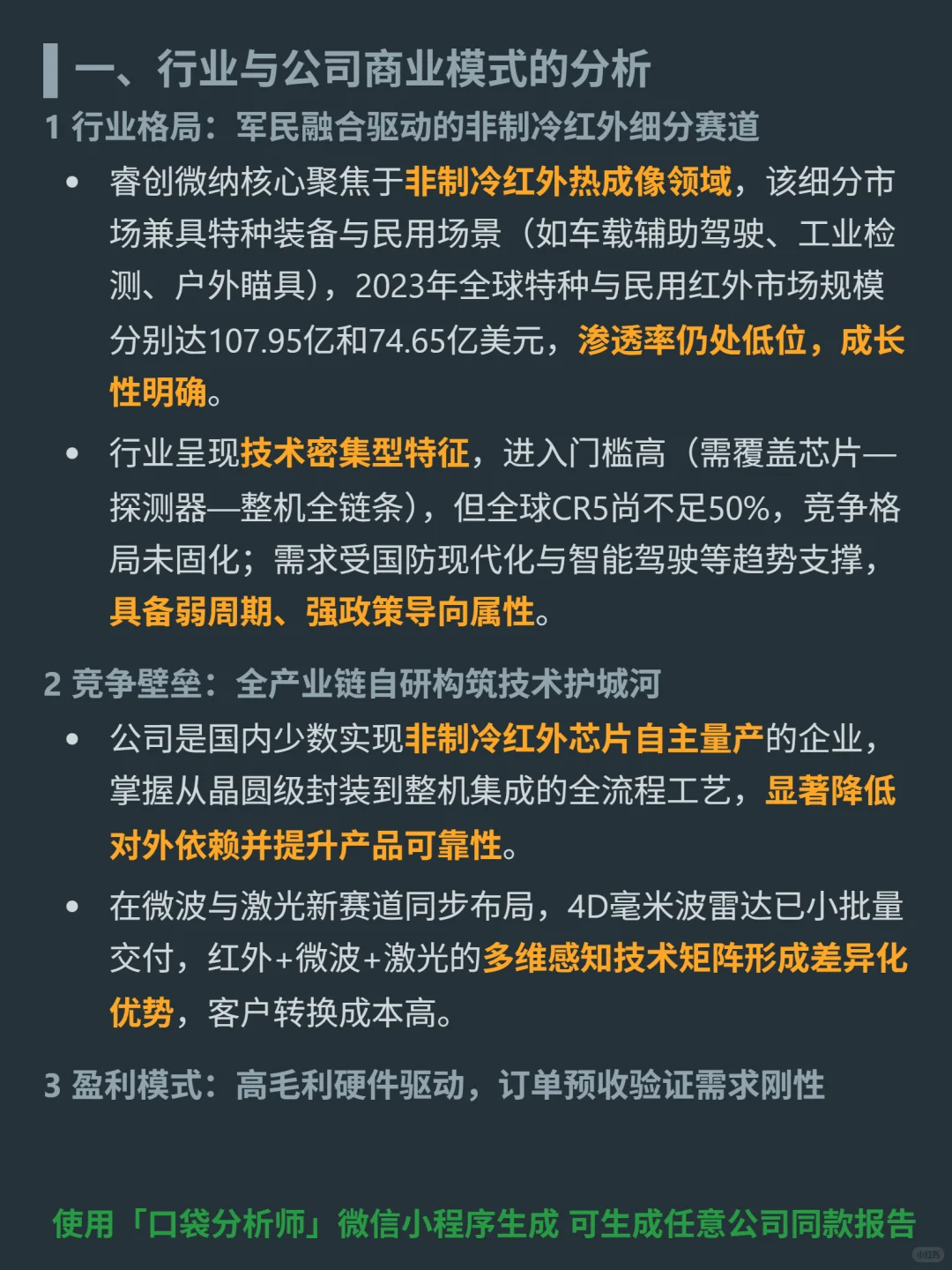

🎯 核心逻辑:聚焦非制冷红外热成像,做芯片—探测器—整机全链条自主研发,同时布局微波、激光形成多维感知技术矩阵,收入来自高毛利的红外整机及核心器件销售。

🎯 竞争壁垒:国内少数实现非制冷红外芯片自主量产的企业,全流程工艺降低对外依赖、提升可靠性;多维感知矩阵形成差异化优势,客户转换成本高。

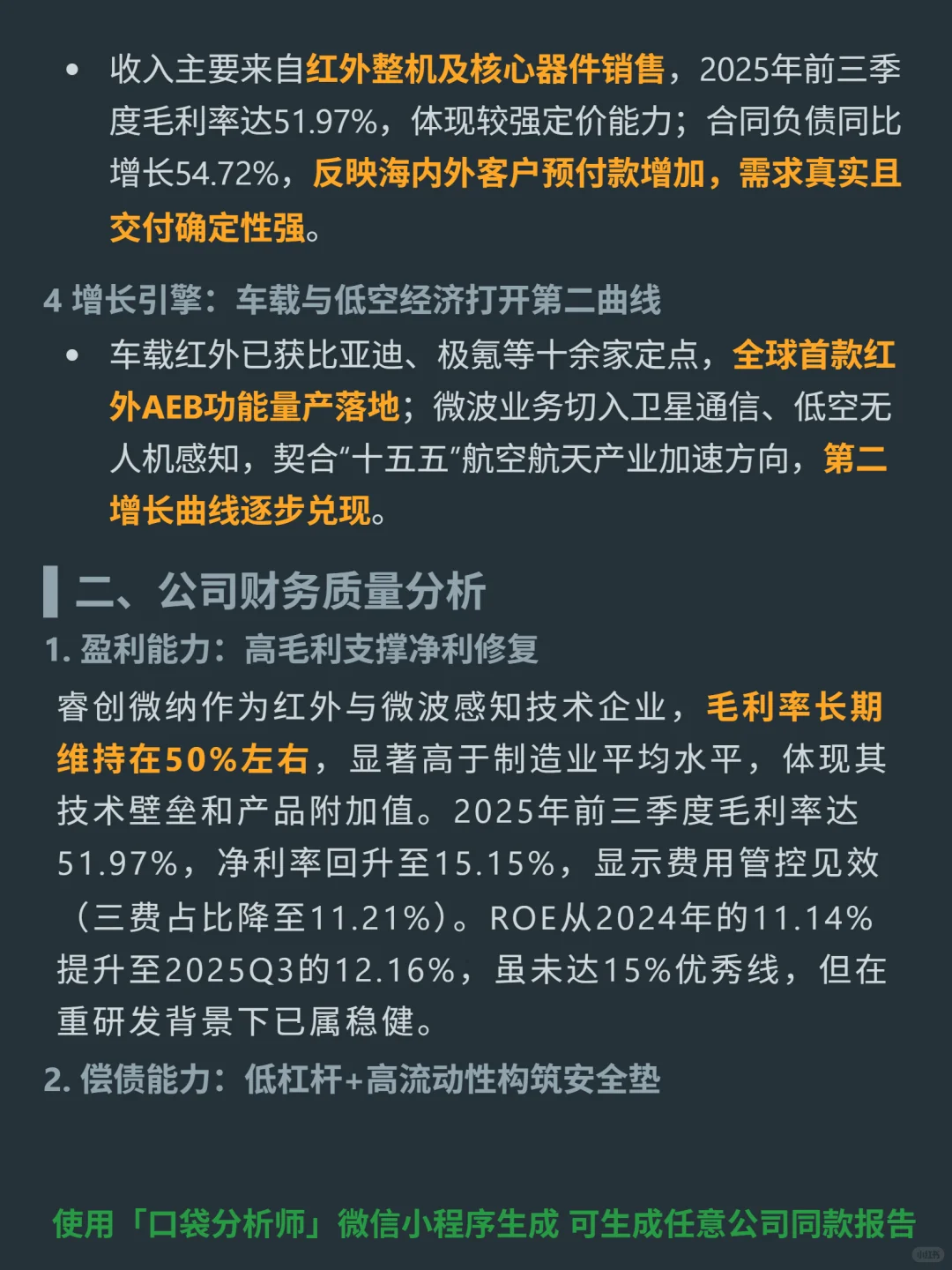

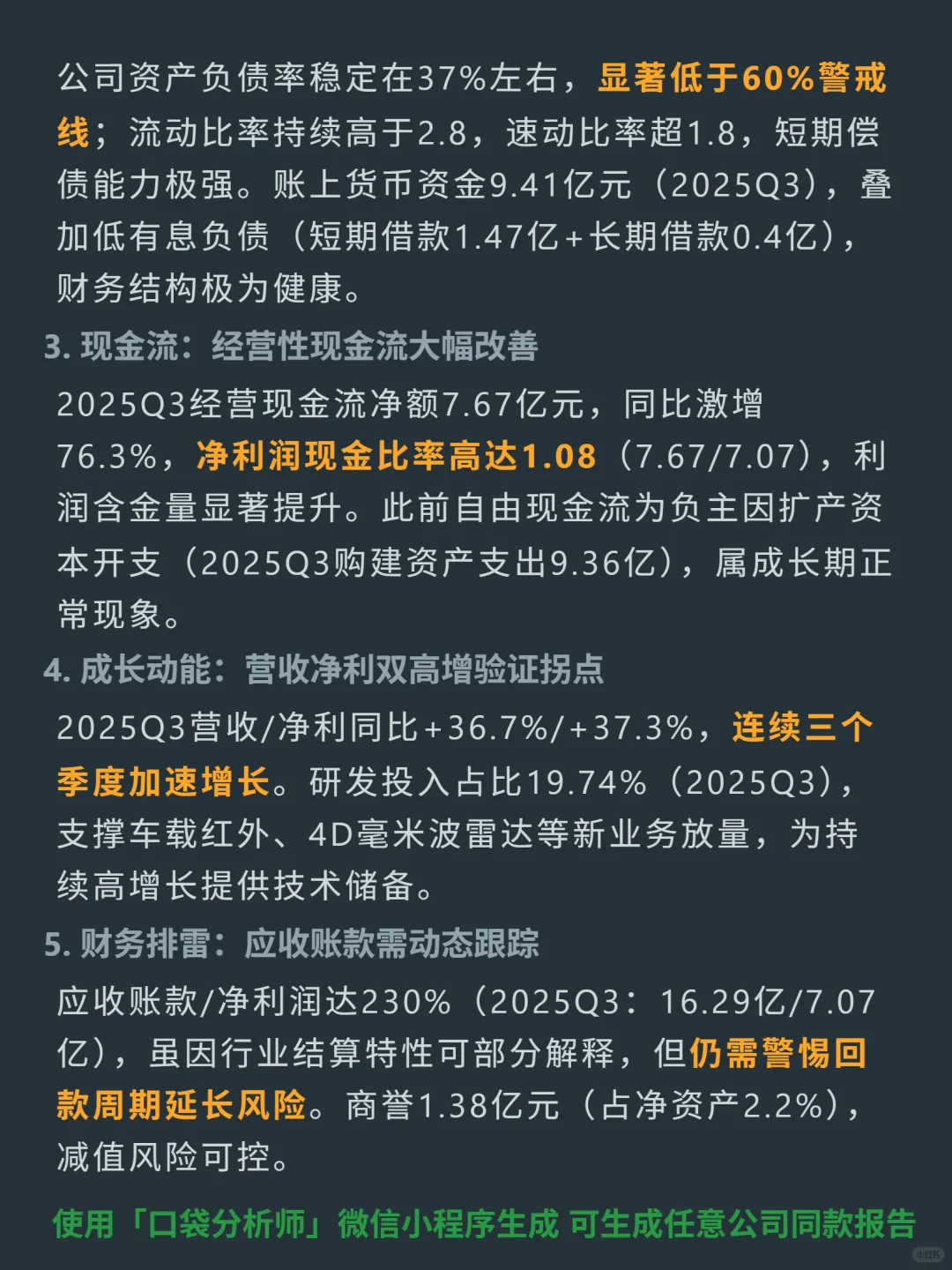

📈 财务亮点:2025前三季度营收/净利同比+36.7%/+37.3%,连续三个季度加速增长;毛利率长期维持50%左右(2025Q3 51.97%),净利率回升至15.15%;经营现金流净额7.67亿元,同比激增76.3%,净利润现金比率1.08,利润含金量高;研发投入占比19.74%,支撑车载红外(获比亚迪等十余家定点)、4D毫米波雷达(小批量交付)等新业务放量。

🔍 风险提示:应收账款/净利润达230%(2025Q3),需警惕回款周期延长;商誉1.38亿元(占净资产2.2%),减值风险可控。

💰 成长支撑:行业方面,非制冷红外市场渗透率低(2023年全球规模182.6亿美元),需求受国防现代化、智能驾驶等趋势驱动;公司层面,合同负债同比增长54.72%,反映需求刚性,新业务逐步兑现第二增长曲线。

#睿创微纳 #段永平 #股票投资 #财报分析 #口袋分析师 #实盘记录 #高股息

🎯 核心逻辑:聚焦非制冷红外热成像,做芯片—探测器—整机全链条自主研发,同时布局微波、激光形成多维感知技术矩阵,收入来自高毛利的红外整机及核心器件销售。

🎯 竞争壁垒:国内少数实现非制冷红外芯片自主量产的企业,全流程工艺降低对外依赖、提升可靠性;多维感知矩阵形成差异化优势,客户转换成本高。

📈 财务亮点:2025前三季度营收/净利同比+36.7%/+37.3%,连续三个季度加速增长;毛利率长期维持50%左右(2025Q3 51.97%),净利率回升至15.15%;经营现金流净额7.67亿元,同比激增76.3%,净利润现金比率1.08,利润含金量高;研发投入占比19.74%,支撑车载红外(获比亚迪等十余家定点)、4D毫米波雷达(小批量交付)等新业务放量。

🔍 风险提示:应收账款/净利润达230%(2025Q3),需警惕回款周期延长;商誉1.38亿元(占净资产2.2%),减值风险可控。

💰 成长支撑:行业方面,非制冷红外市场渗透率低(2023年全球规模182.6亿美元),需求受国防现代化、智能驾驶等趋势驱动;公司层面,合同负债同比增长54.72%,反映需求刚性,新业务逐步兑现第二增长曲线。

#睿创微纳 #段永平 #股票投资 #财报分析 #口袋分析师 #实盘记录 #高股息