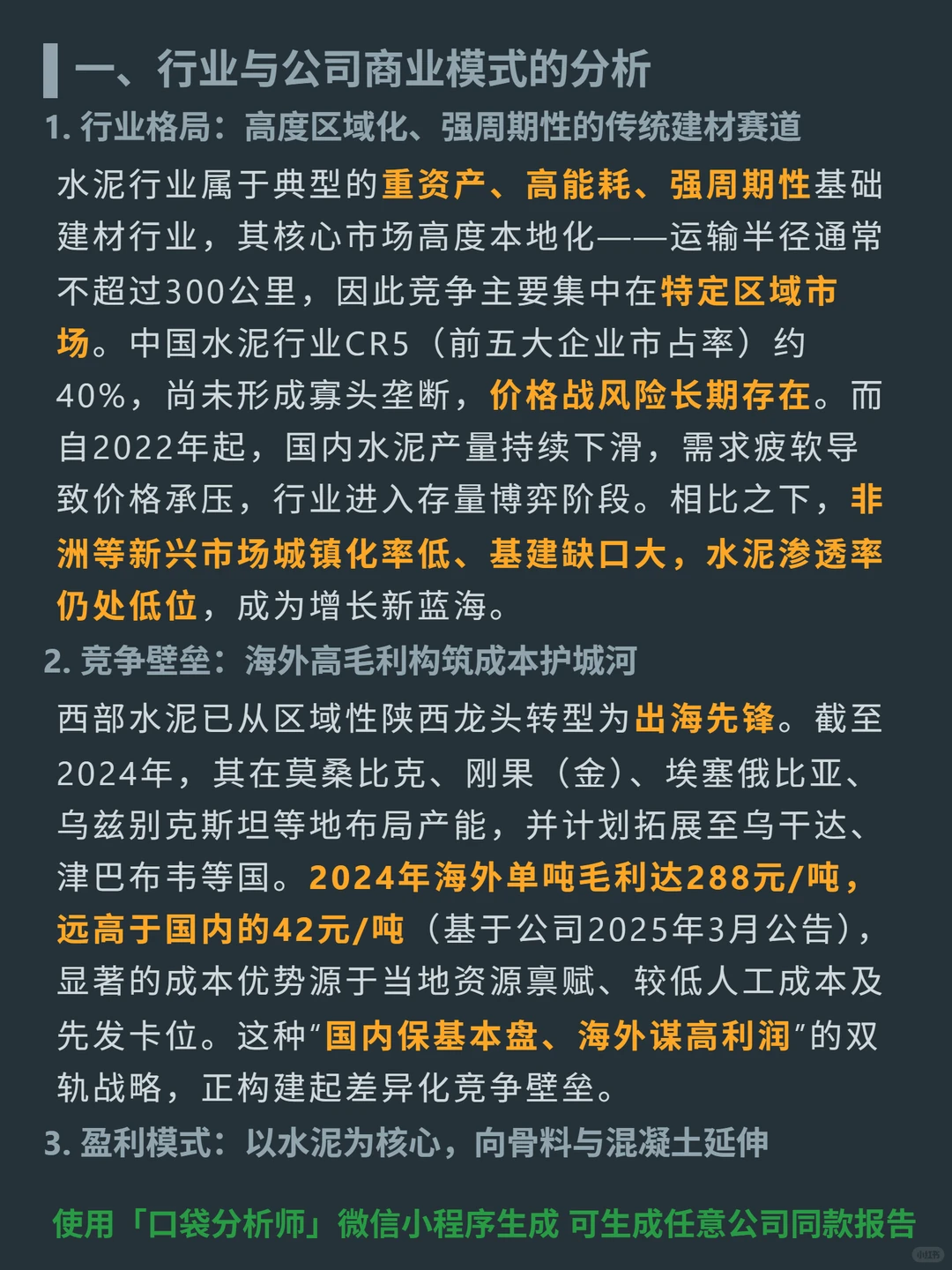

研究西部水泥,最核心的逻辑是“国内保基本盘、海外赚高利润”的双轨战略,海外业务正成为增长主引擎。

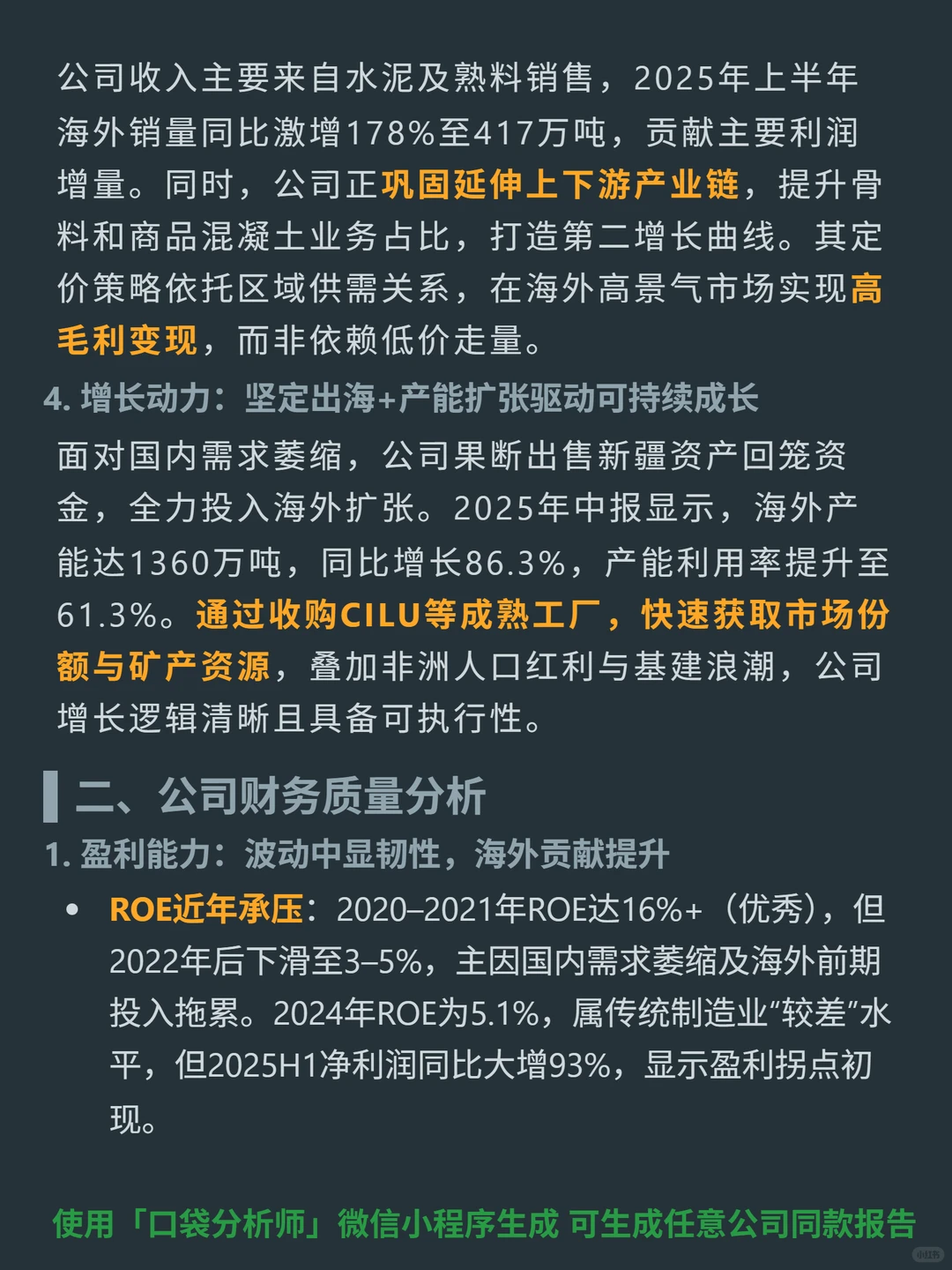

🎯核心逻辑:国内区域性水泥龙头,主营水泥及熟料销售,延伸骨料、混凝土业务;因水泥运输半径≤300公里的区域竞争特性,转型布局非洲(莫桑比克、刚果金等)、中亚(乌兹别克斯坦)等新兴市场,靠当地资源禀赋、低人工成本及先发卡位,获取远高于国内的毛利。

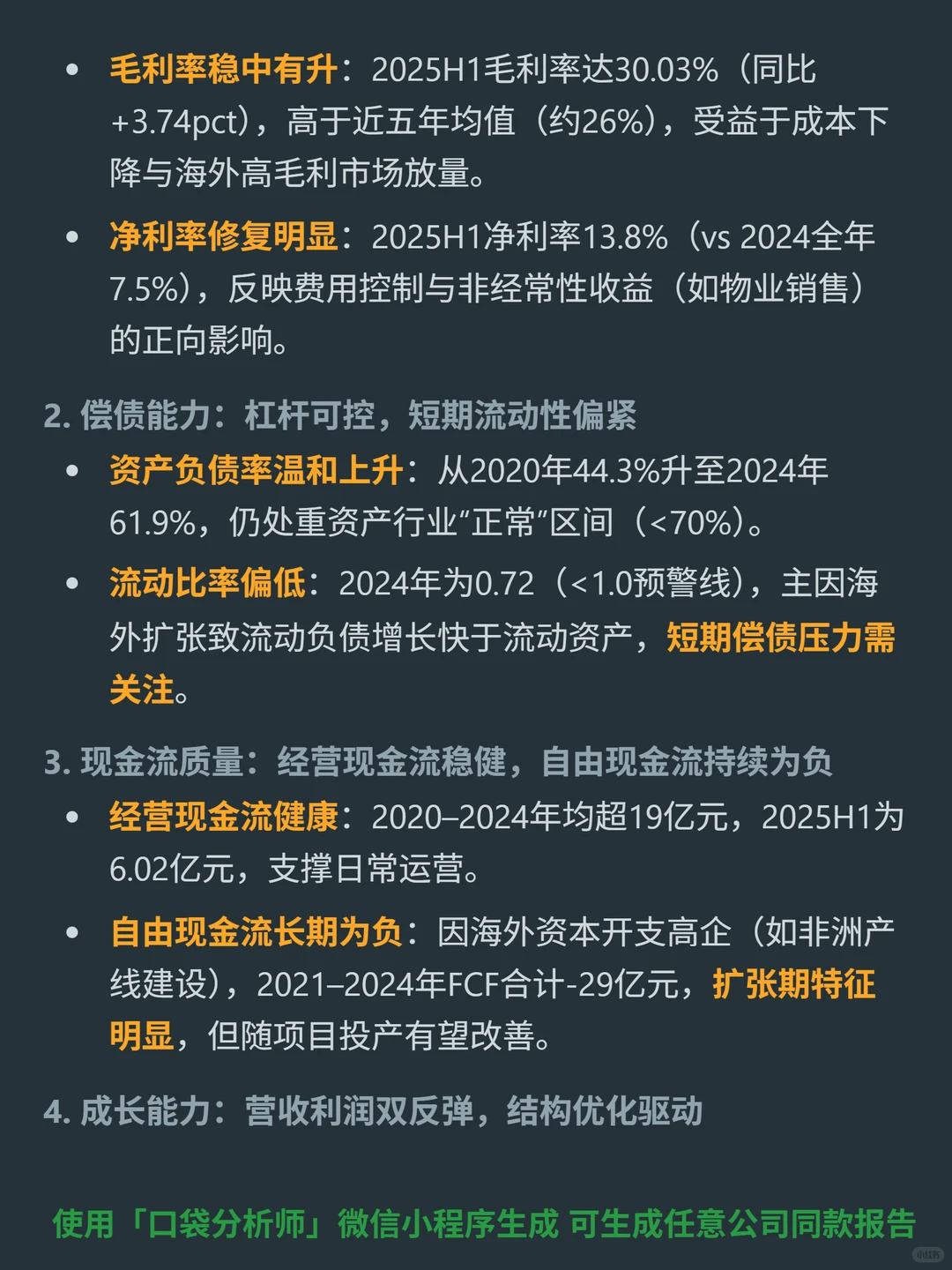

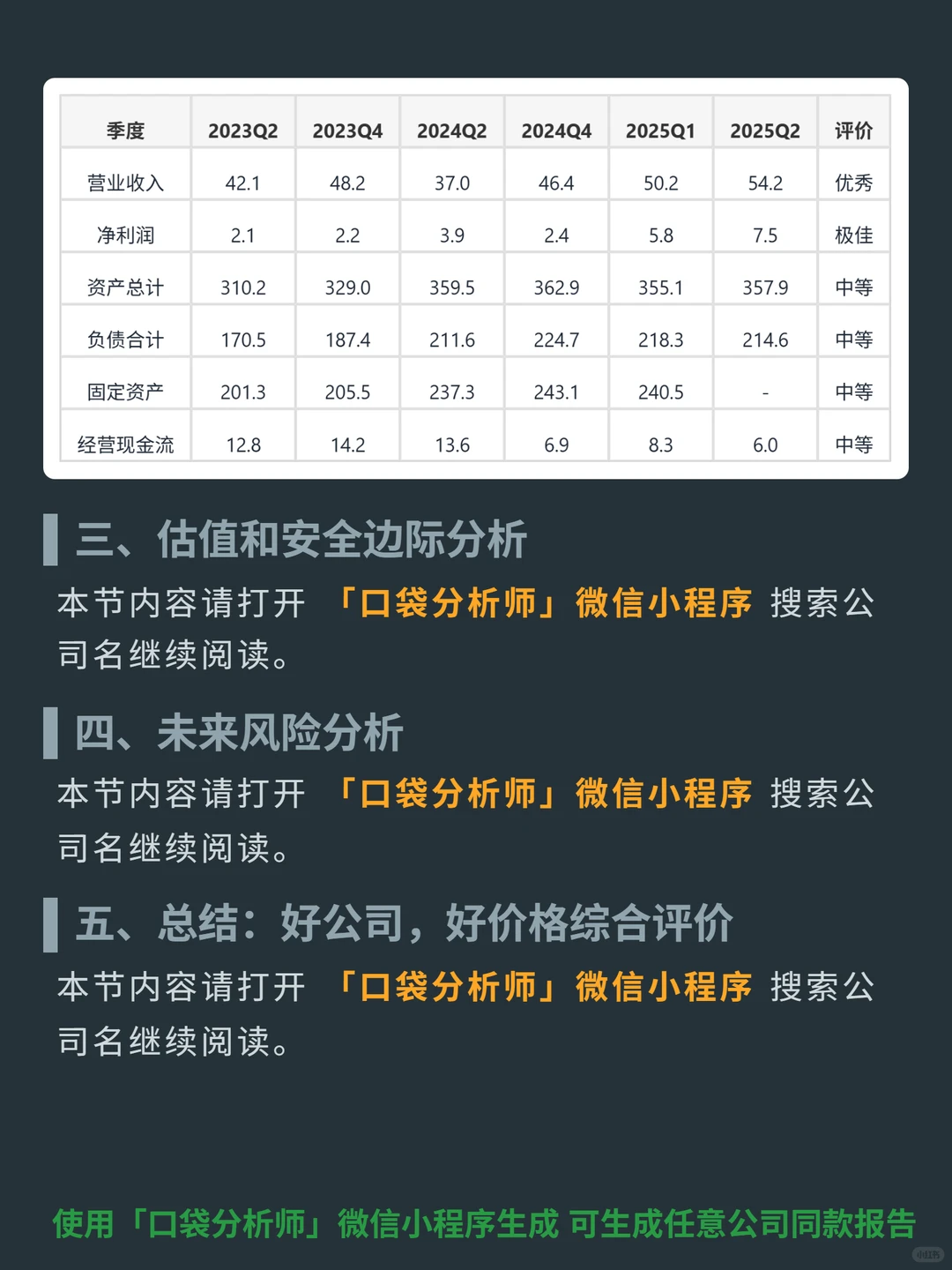

📈财务表现:2025年上半年营收同比增46.4%、净利润增93.4%,海外收入占比升至43.3%;2024年海外单吨毛利288元/吨,是国内(42元/吨)的6倍多;2025H1毛利率30.03%(同比+3.74pct)、净利率13.8%(较2024年全年提升6.3pct);但近年ROE下滑(2024年5.1%),流动比率偏低(2024年0.72,短期偿债压力),自由现金流长期为负(海外扩张致资本开支高)。

#西部水泥 #段永平 #股票投资 #财报分析 #口袋分析师 #实盘记录 #高股息

🎯核心逻辑:国内区域性水泥龙头,主营水泥及熟料销售,延伸骨料、混凝土业务;因水泥运输半径≤300公里的区域竞争特性,转型布局非洲(莫桑比克、刚果金等)、中亚(乌兹别克斯坦)等新兴市场,靠当地资源禀赋、低人工成本及先发卡位,获取远高于国内的毛利。

📈财务表现:2025年上半年营收同比增46.4%、净利润增93.4%,海外收入占比升至43.3%;2024年海外单吨毛利288元/吨,是国内(42元/吨)的6倍多;2025H1毛利率30.03%(同比+3.74pct)、净利率13.8%(较2024年全年提升6.3pct);但近年ROE下滑(2024年5.1%),流动比率偏低(2024年0.72,短期偿债压力),自由现金流长期为负(海外扩张致资本开支高)。

#西部水泥 #段永平 #股票投资 #财报分析 #口袋分析师 #实盘记录 #高股息