铜市场正处于一个令人困惑的十字路口:一方面,LME铜价年内大涨25%,显著跑赢铝等其他基本金属;另一方面,全球显性库存却不降反升,攀升至约73万吨的高位。

面对“高价格”与“高库存”并存的悖论,摩根大通大宗商品团队在最新发布的研报中给出了深度解读:当前的累库只是表象,供应端的剧烈干扰正在酝酿一场风暴。

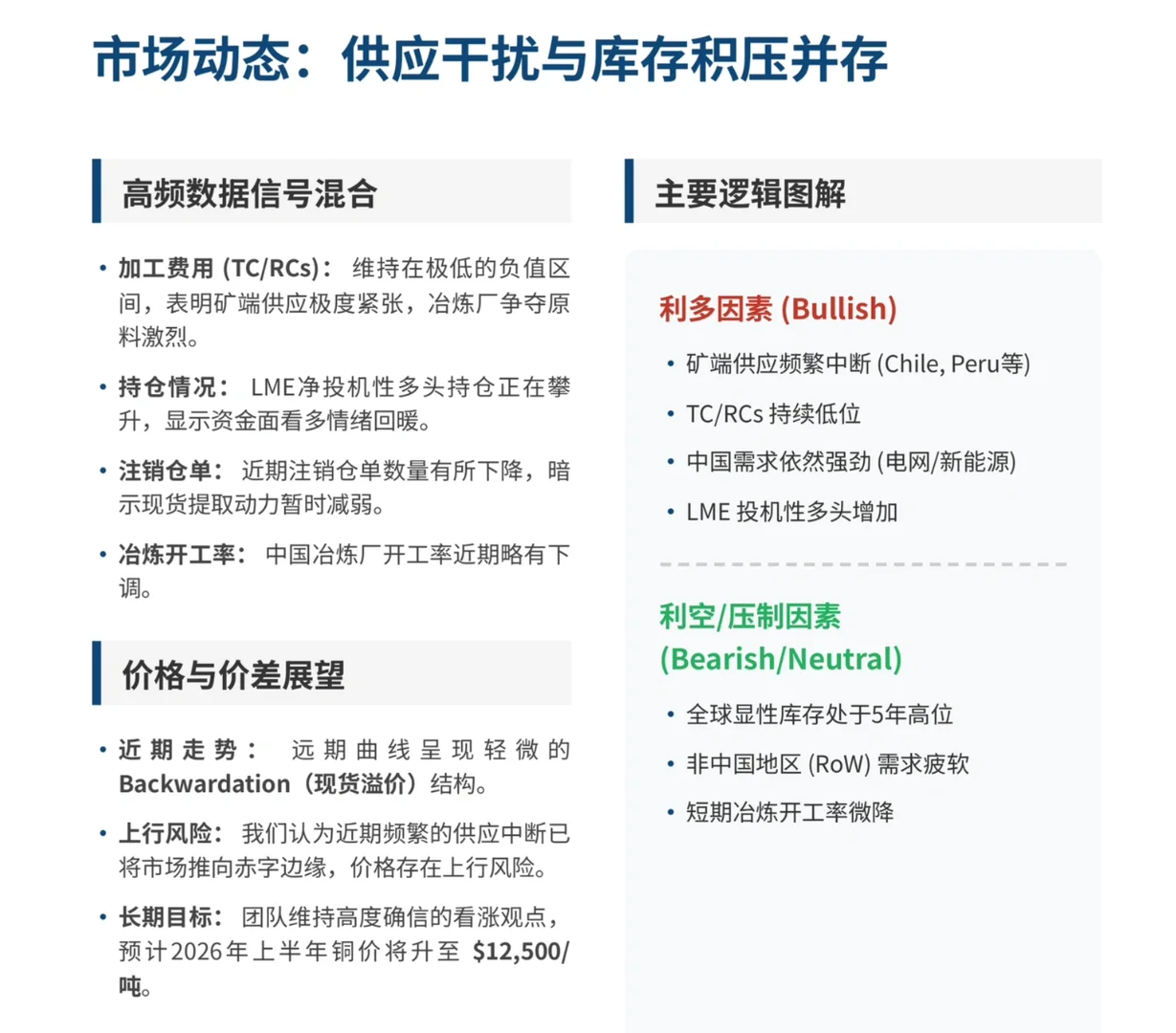

一、供应端:增长乏力,干扰频发

年初至今的数据虽然显示全球铜产量同比增长4%,但这掩盖了近期急剧恶化的供应形势。

1. 增长失速: 7月和8月的最新数据显示,受制于主要产区的供应中断,全球产出同比已转为下滑。

2. 矿端极度紧张: 一个最关键的高频指标——铜精矿加工费——目前深陷负值区间。这意味着冶炼厂为了争夺紧缺的矿石资源,甚至愿意“倒贴”成本。

3. 产区困境: 智利和秘鲁作为全球最大的铜供应国,正面临老旧矿山品位下降、社区抗议和运营挑战等多重打击。

二、需求端:中国需求一枝独秀

中国需求强劲(YTD +11%):

尽管房地产竣工端依然疲软,但三大引擎支撑了中国的铜消费:

1. 电网投资: 持续保持双位数增长;

2. 家电制造: 空调与白色家电排产超预期;

3. 新能源汽车: 单车用铜量的提升抵消了传统燃油车的下滑。

海外需求疲软(RoW -4%):

中国以外地区的消费受高利率环境压制,表现低迷。这也是导致全球库存看似高企的主要原因——海外卖不动的铜,堆积成了库存数据。

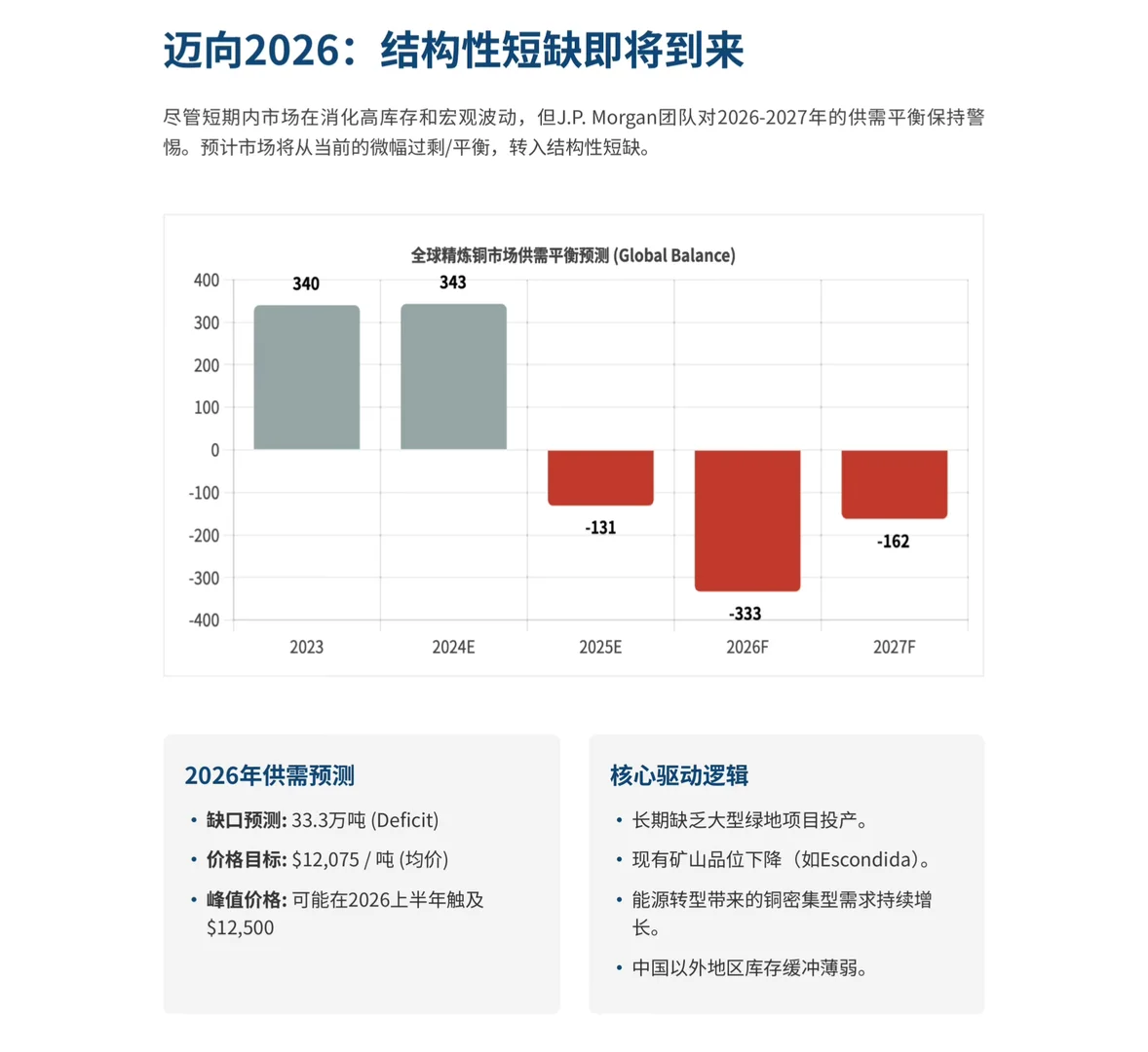

三、展望2026:结构性短缺倒计时

尽管眼下库存处于5年季节性高位,但摩根大通团队不仅不悲观,反而更加确信牛市的到来。

逻辑在于脆弱的库存缓冲:

目前的全球库存虽然绝对值较高,但换算成库存可用天数仅为10天左右。一旦海外需求复苏,叠加中国买家持续入场,这层薄薄的缓冲垫将迅速耗尽。

当前的铜市正如暴风雨前的宁静。高库存或许是暂时的遮羞布,但矿端供应的刚性约束和能源转型的长期需求,终将成为推升铜价的决定性力量。

#行业报告 #行业研究 #市场发展趋势 #铜#铜加工#矿石 #全球价值链 #股票

面对“高价格”与“高库存”并存的悖论,摩根大通大宗商品团队在最新发布的研报中给出了深度解读:当前的累库只是表象,供应端的剧烈干扰正在酝酿一场风暴。

一、供应端:增长乏力,干扰频发

年初至今的数据虽然显示全球铜产量同比增长4%,但这掩盖了近期急剧恶化的供应形势。

1. 增长失速: 7月和8月的最新数据显示,受制于主要产区的供应中断,全球产出同比已转为下滑。

2. 矿端极度紧张: 一个最关键的高频指标——铜精矿加工费——目前深陷负值区间。这意味着冶炼厂为了争夺紧缺的矿石资源,甚至愿意“倒贴”成本。

3. 产区困境: 智利和秘鲁作为全球最大的铜供应国,正面临老旧矿山品位下降、社区抗议和运营挑战等多重打击。

二、需求端:中国需求一枝独秀

中国需求强劲(YTD +11%):

尽管房地产竣工端依然疲软,但三大引擎支撑了中国的铜消费:

1. 电网投资: 持续保持双位数增长;

2. 家电制造: 空调与白色家电排产超预期;

3. 新能源汽车: 单车用铜量的提升抵消了传统燃油车的下滑。

海外需求疲软(RoW -4%):

中国以外地区的消费受高利率环境压制,表现低迷。这也是导致全球库存看似高企的主要原因——海外卖不动的铜,堆积成了库存数据。

三、展望2026:结构性短缺倒计时

尽管眼下库存处于5年季节性高位,但摩根大通团队不仅不悲观,反而更加确信牛市的到来。

逻辑在于脆弱的库存缓冲:

目前的全球库存虽然绝对值较高,但换算成库存可用天数仅为10天左右。一旦海外需求复苏,叠加中国买家持续入场,这层薄薄的缓冲垫将迅速耗尽。

当前的铜市正如暴风雨前的宁静。高库存或许是暂时的遮羞布,但矿端供应的刚性约束和能源转型的长期需求,终将成为推升铜价的决定性力量。

#行业报告 #行业研究 #市场发展趋势 #铜#铜加工#矿石 #全球价值链 #股票