研究了Illumina的研报,核心是其从基因测序设备龙头向多组学平台转型的逻辑,但增长停滞与财务波动需重点关注。

🎯核心逻辑:Illumina是高通量基因测序(NGS)设备及耗材全球寡头(CR2超80%),商业模式为“设备引流+高毛利耗材盈利”(耗材毛利率超70%);当前向多组学(基因组+蛋白质组)平台跃迁,布局临床诊断、药物研发场景,Protein Prep已处理3.6万样本,临床转化后有望打开百亿新空间。

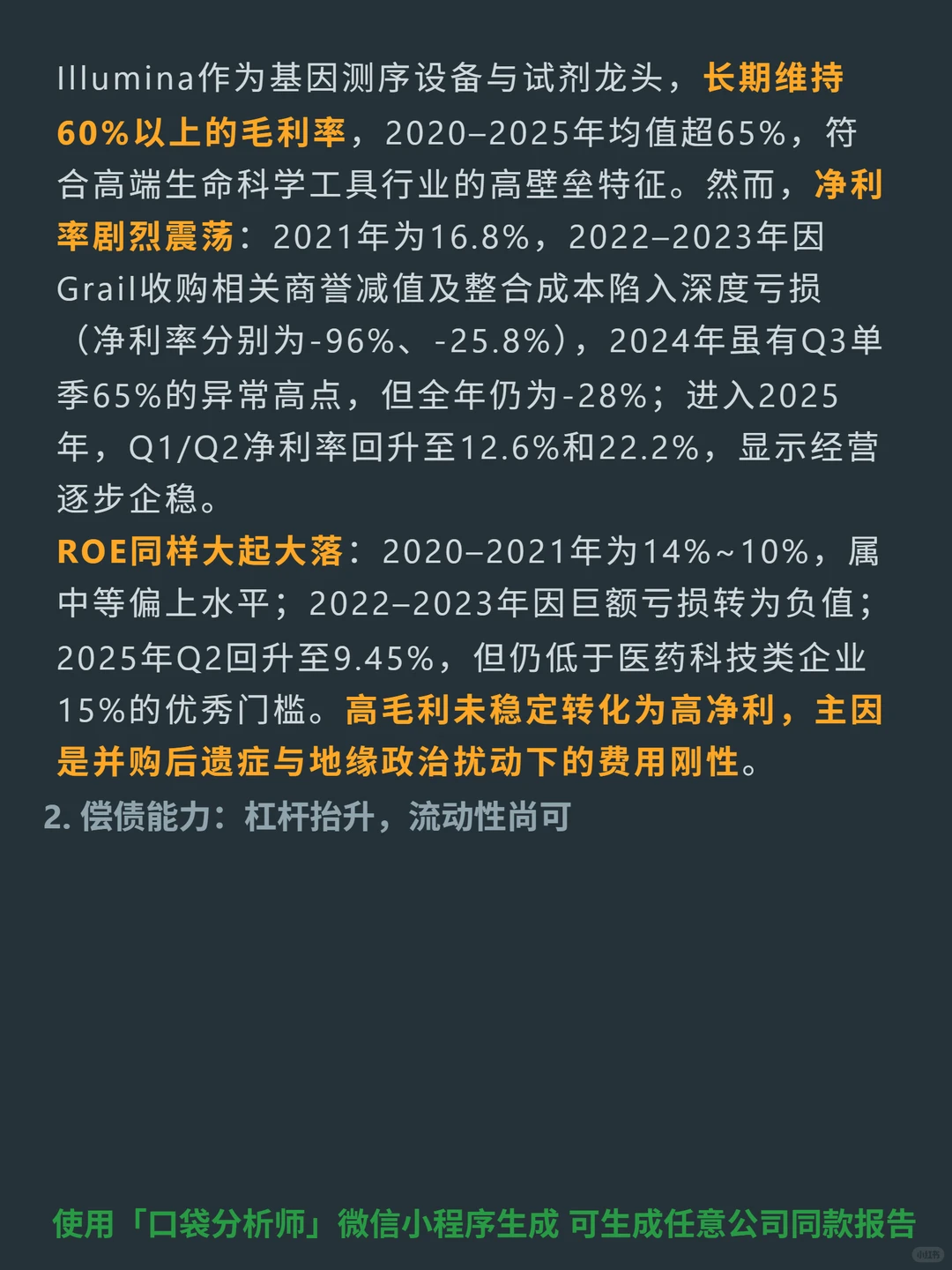

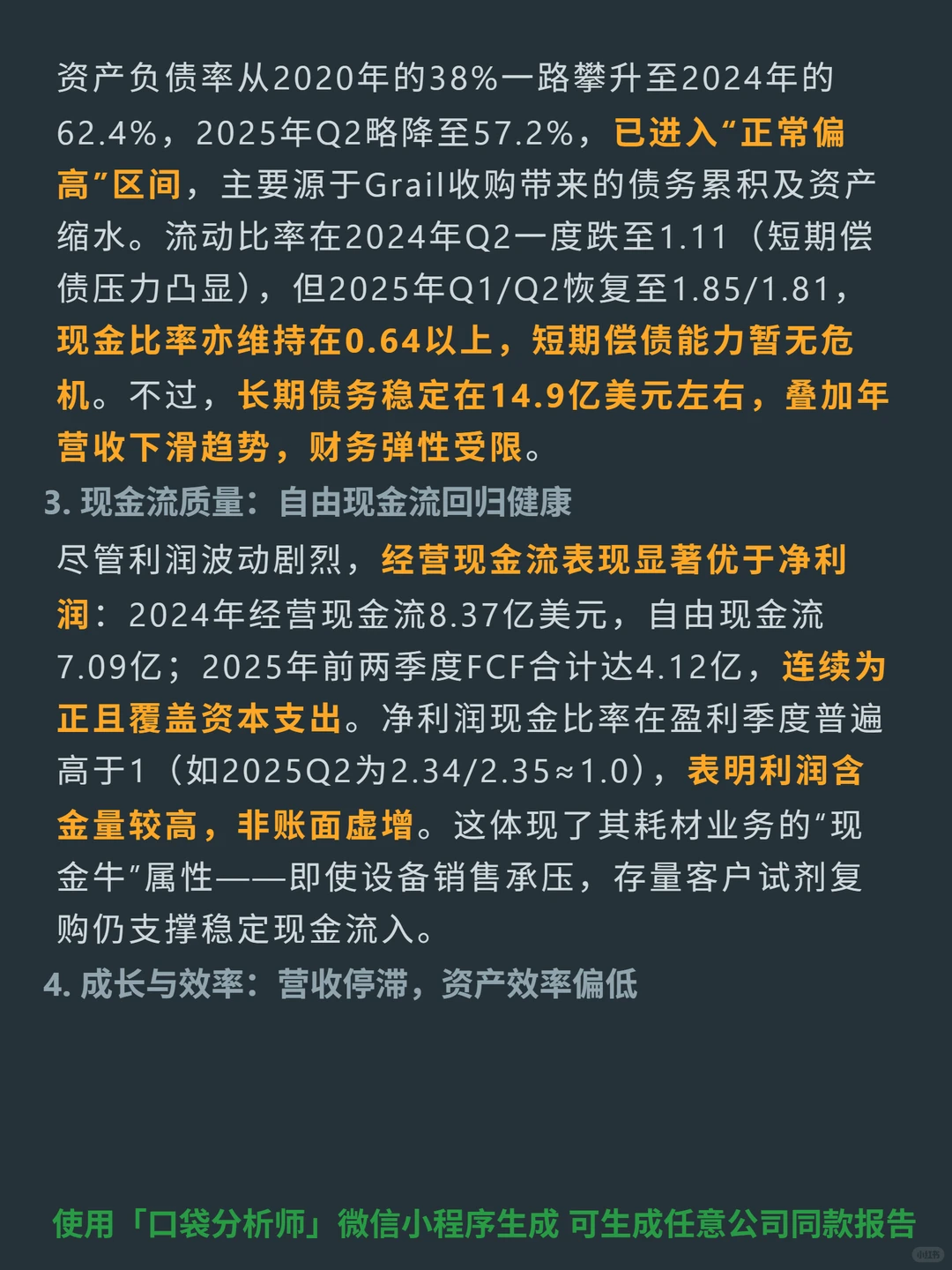

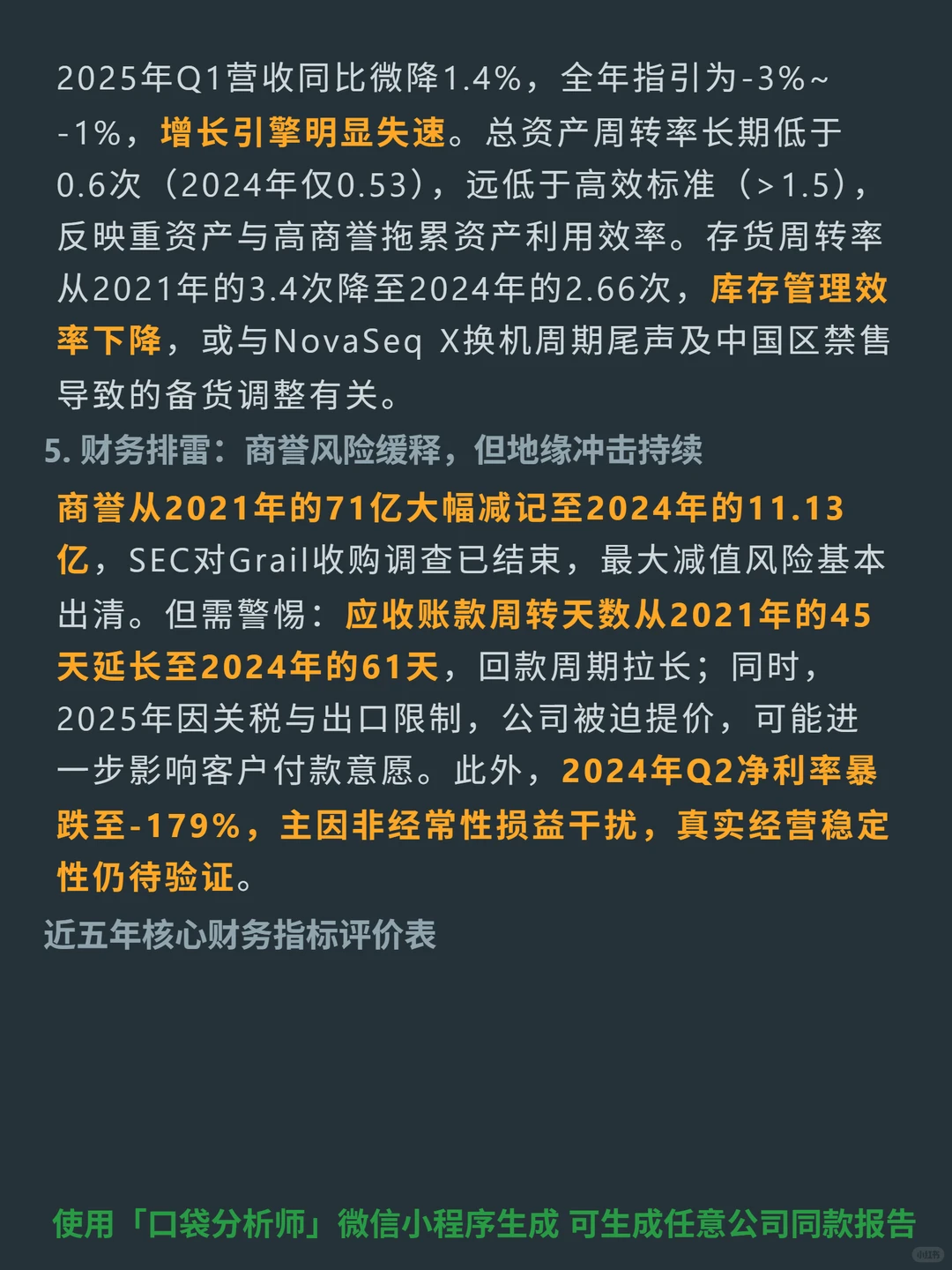

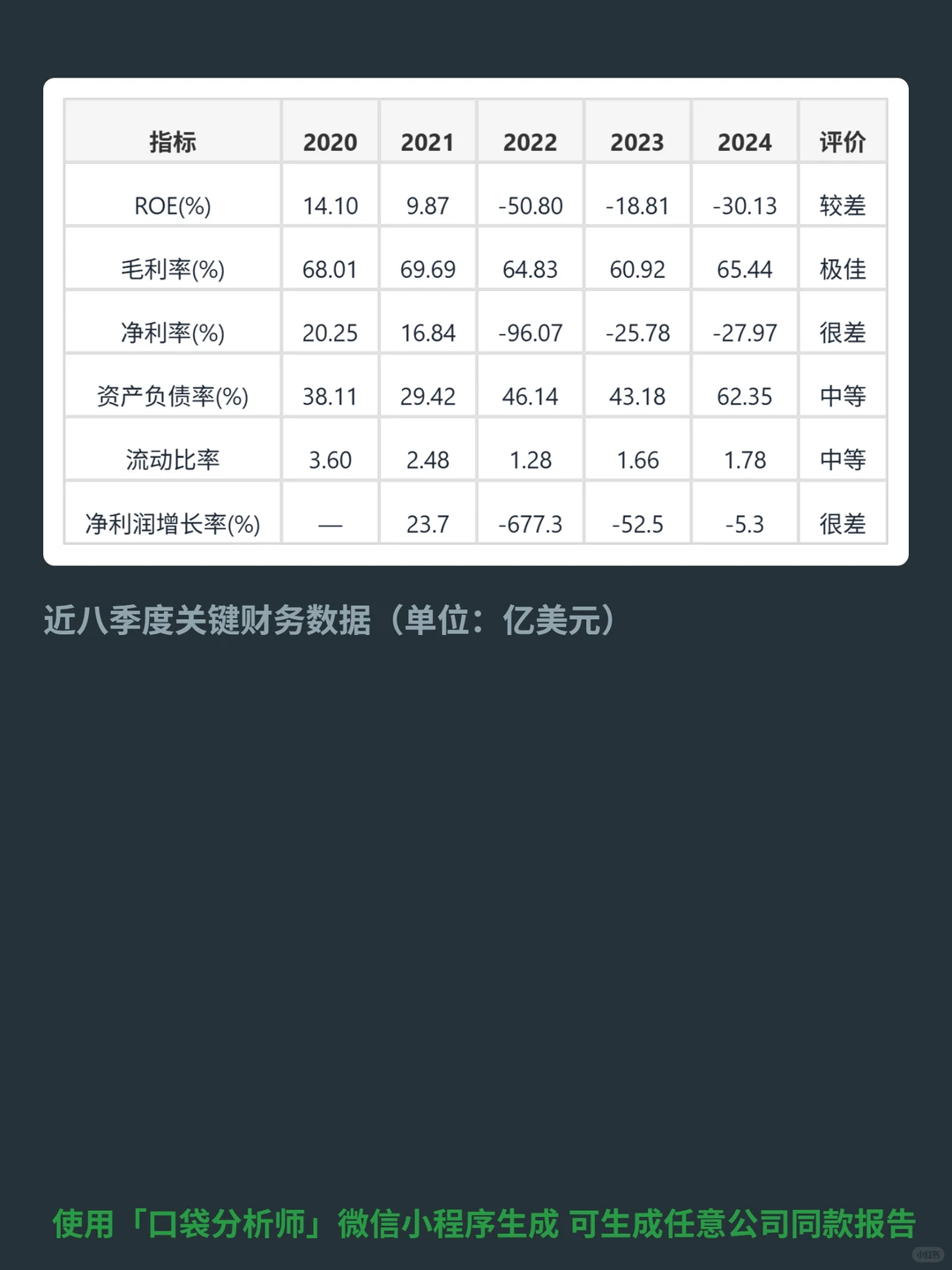

📈财务亮点:长期毛利率超60%(2020-2025年均值超65%),2025年Q1/Q2净利率回升至12.6%/22.2%;经营现金流与自由现金流连续为正(2025年前两季FCF4.12亿),利润含金量高;商誉从71亿减至11.13亿,最大减值风险出清。

🔍关键关注:2025年营收指引-3%~-1%,增长失速;资产周转率低(2024年0.53)、库存(2024年周转2.66次)与应收账款(2024年61天)效率下降;地缘政治(关税、中国区禁售)导致成本上升,提价或影响客户付款意愿。

#Illumina Inc

#段永平 #股票投资 #财报分析 #口袋分析师 #实盘记录 #高股息

🎯核心逻辑:Illumina是高通量基因测序(NGS)设备及耗材全球寡头(CR2超80%),商业模式为“设备引流+高毛利耗材盈利”(耗材毛利率超70%);当前向多组学(基因组+蛋白质组)平台跃迁,布局临床诊断、药物研发场景,Protein Prep已处理3.6万样本,临床转化后有望打开百亿新空间。

📈财务亮点:长期毛利率超60%(2020-2025年均值超65%),2025年Q1/Q2净利率回升至12.6%/22.2%;经营现金流与自由现金流连续为正(2025年前两季FCF4.12亿),利润含金量高;商誉从71亿减至11.13亿,最大减值风险出清。

🔍关键关注:2025年营收指引-3%~-1%,增长失速;资产周转率低(2024年0.53)、库存(2024年周转2.66次)与应收账款(2024年61天)效率下降;地缘政治(关税、中国区禁售)导致成本上升,提价或影响客户付款意愿。

#Illumina Inc

#段永平 #股票投资 #财报分析 #口袋分析师 #实盘记录 #高股息