刚搬完砖 先AI速览了下研报内容 晚点有时间再详细解读

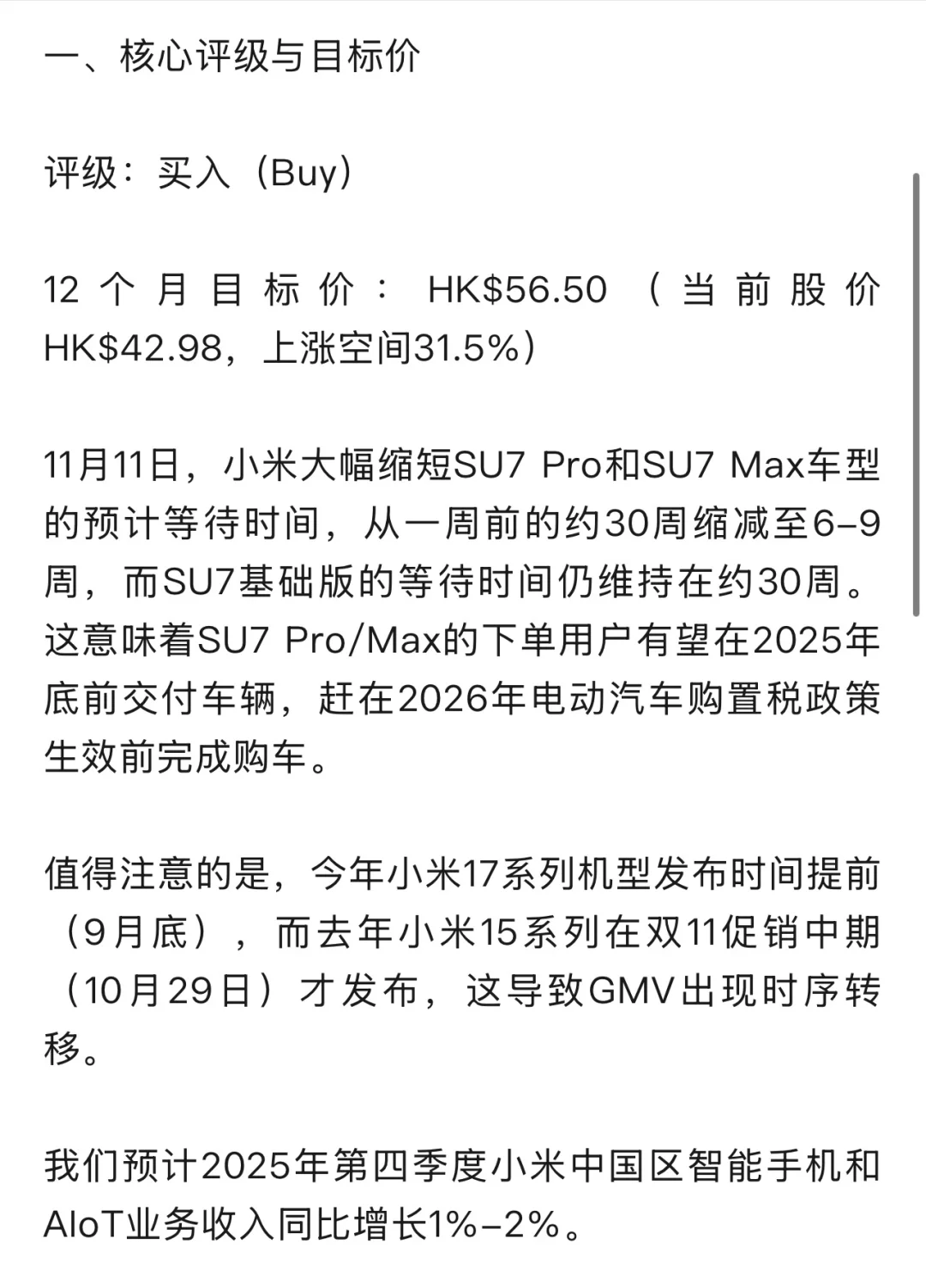

一、核心评级与目标价

评级:买入(Buy)

12个月目标价:HK$56.50(当前股价HK$42.98,上涨空间31.5%)

11月11日,小米大幅缩短SU7 Pro和SU7 Max车型的预计等待时间,从一周前的约30周缩减至6-9周,而SU7基础版的等待时间仍维持在约30周。这意味着SU7 Pro/Max的下单用户有望在2025年底前交付车辆,赶在2026年电动汽车购置税政策生效前完成购车

值得注意的是,今年小米17系列机型发布时间提前(9月底),而去年小米15系列在双11促销中期(10月29日)才发布,这导致GMV出现时序转移

预计2025年第四季度小米中国区智能手机和AIoT业务收入同比增长1%-2%。

二、关键业务动态

(一)EV业务

• 交付与产能:10月交付4.86万辆(超预期),其中SU7达1.5万辆(15万元以上轿车月度销量第一),YU7达3.37万辆(SUV月度销量第一)

SU7 Pro/Max交付等待期从约30周大幅缩短至6-9周,基础版仍为30周,2025年底前更多订单可赶在2026年购置税政策生效前交付

未来预期:未来数月产能扩张或有新进展,SU7潜在改款车型有望在近几个月发布

(二)智能手机业务

双11表现:京东平台销量/GMV均位列第二(仅次于苹果),REDMI K80/Turbo 4 Pro/K80 Ultra跻身销量前十(第4/6/9名);3000元以下价位(尤其1000-1500元段)份额提升,小米17引领高端市场

促销策略:2025双11补贴20亿元(较过去三年13-16亿元提升),机型发布时间提前导致GMV时序调整

(三)AIoT业务

今年双11期间,小米AIoT产品的整体折扣基本保持稳定(尤其是空调品类,全行业双11定价的竞争力弱于618促销)

但受去年高基数影响,京东平台上小米多数AIoT品类面临同比销售压力。其中,个人护理设备(如电动牙刷、剃须刀)和充电宝的GMV及销量实现了强劲的同比增长

(四)双11整体业绩

双11促销期间(从10月13日0时开始),全渠道累计GMV达290亿元人民币,较去年的319亿元同比下降9%,也低于高盛此前预期的约360亿元(但有新机发布提前影响)

#价值投资 #小米财报 #恒生科技 #行业研究 #投资

一、核心评级与目标价

评级:买入(Buy)

12个月目标价:HK$56.50(当前股价HK$42.98,上涨空间31.5%)

11月11日,小米大幅缩短SU7 Pro和SU7 Max车型的预计等待时间,从一周前的约30周缩减至6-9周,而SU7基础版的等待时间仍维持在约30周。这意味着SU7 Pro/Max的下单用户有望在2025年底前交付车辆,赶在2026年电动汽车购置税政策生效前完成购车

值得注意的是,今年小米17系列机型发布时间提前(9月底),而去年小米15系列在双11促销中期(10月29日)才发布,这导致GMV出现时序转移

预计2025年第四季度小米中国区智能手机和AIoT业务收入同比增长1%-2%。

二、关键业务动态

(一)EV业务

• 交付与产能:10月交付4.86万辆(超预期),其中SU7达1.5万辆(15万元以上轿车月度销量第一),YU7达3.37万辆(SUV月度销量第一)

SU7 Pro/Max交付等待期从约30周大幅缩短至6-9周,基础版仍为30周,2025年底前更多订单可赶在2026年购置税政策生效前交付

未来预期:未来数月产能扩张或有新进展,SU7潜在改款车型有望在近几个月发布

(二)智能手机业务

双11表现:京东平台销量/GMV均位列第二(仅次于苹果),REDMI K80/Turbo 4 Pro/K80 Ultra跻身销量前十(第4/6/9名);3000元以下价位(尤其1000-1500元段)份额提升,小米17引领高端市场

促销策略:2025双11补贴20亿元(较过去三年13-16亿元提升),机型发布时间提前导致GMV时序调整

(三)AIoT业务

今年双11期间,小米AIoT产品的整体折扣基本保持稳定(尤其是空调品类,全行业双11定价的竞争力弱于618促销)

但受去年高基数影响,京东平台上小米多数AIoT品类面临同比销售压力。其中,个人护理设备(如电动牙刷、剃须刀)和充电宝的GMV及销量实现了强劲的同比增长

(四)双11整体业绩

双11促销期间(从10月13日0时开始),全渠道累计GMV达290亿元人民币,较去年的319亿元同比下降9%,也低于高盛此前预期的约360亿元(但有新机发布提前影响)

#价值投资 #小米财报 #恒生科技 #行业研究 #投资