继续分享,周金涛先生2008年研报《长波衰退中的增长与通胀》[doge]

资源约束和美元信用危机(特里芬难题)在之前的研报中提到过,这里再次遇到,但描述有所不同

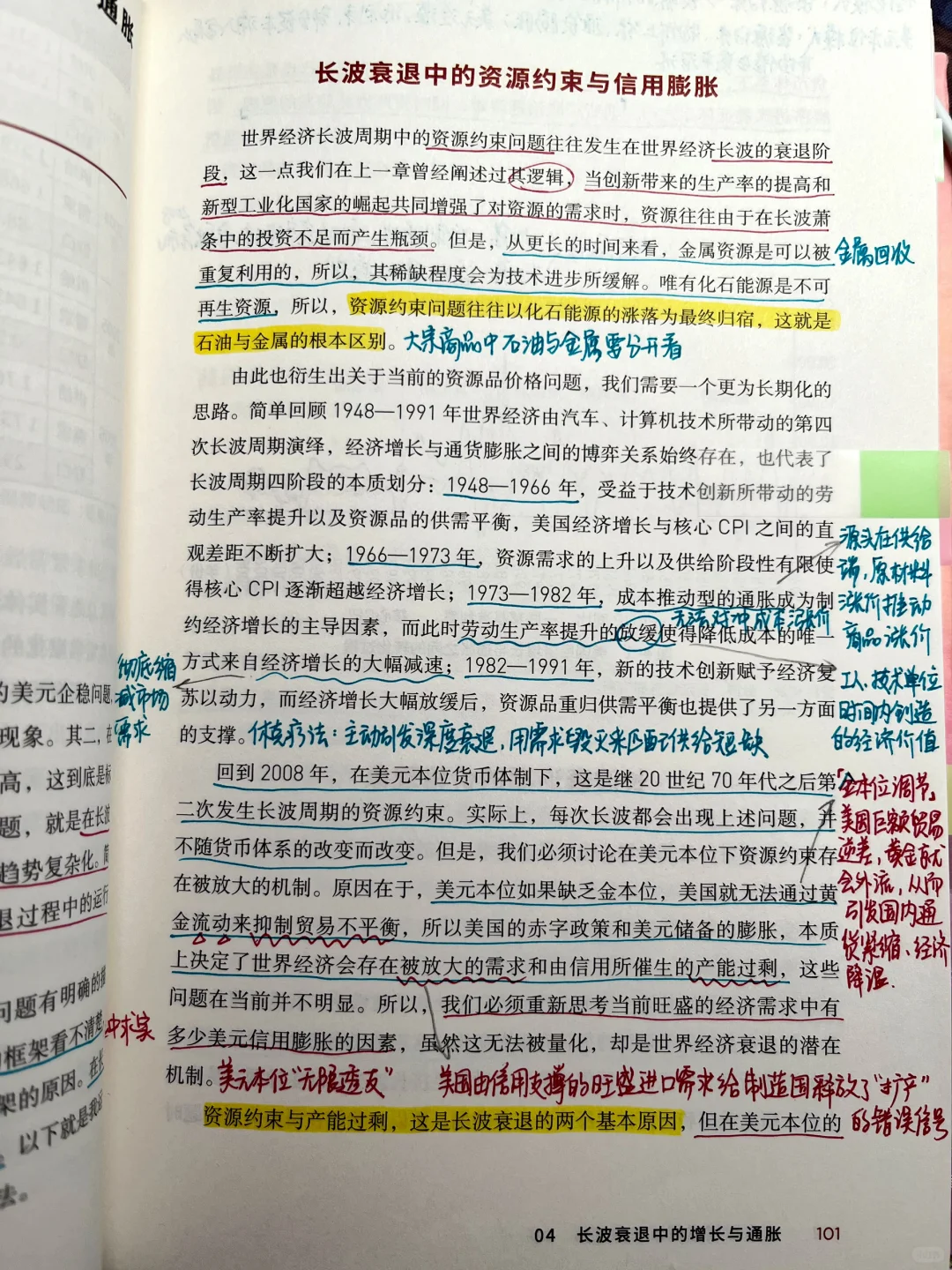

文章提到,资源品中金属资源和石油要分开看,金属可以重复利用,稀缺程度会为技术创新所缓解,但化石不可再生,资源约束问题最终以化石资源的涨跌为归宿

第四次长波周期,可分为几个阶段:

1️⃣1948-1966,资源品供需平衡,新技术带动经济发展,此时经济增长,物价不涨

2️⃣1966-1973,资源需求上升,阶段性供给有限,此时经济增长,物价涨的更凶

3️⃣1973-1982,资源品涨价,商品涨价(通胀),但技术带来的红利已达天花板,工人单位时间内创造的价值已无法再增加,无法对冲成本上涨对利润空间的挤压。因此经济受制约,降成本的唯一方式来自萎缩市场需求

4️⃣1982-1991,新技术赋予经济动力,经过上一阶段的经济萎缩后,资源供需再次达成平衡

周期形成,循环往复。平衡的关键是“休克疗法”:主动引发深度衰退,用需求毁灭来匹配供给短缺

2008年,美元本位,再次发生资源约束。但这次情况又有不同:美元本位会放大这个问题

为什么美元会成为“放大镜”呢?[暗中观察R]

假设美元仍维持金本位,巨额贸易逆差使得大量美元用来兑换成外币购买外国产品,市场上美元泛滥,贬值压力大,其他国家为了避免贬值会考虑将多余的美元兑换成黄金,美国黄金就会外流,从而引发美国国内的通货紧缩(黄金与美元挂钩,黄金少则意味着国内货币量变少,流动性不足),经济降温。那么此时“金本位”相当于一个跷跷板、调节器的作用

显然,2008年缺乏这种调节作用

美元无限膨胀的贸易赤字,决定了其他制造国接收到的“订单量”也是膨胀的,释放了“扩产”的错误信号,从而催生了产能过剩。(我也不晓得生产这么多货是不是超量了,但你漂亮国敢下订单我就猛猛开生产线

所以我们应思考,当前旺盛的经济需求中有多少美元信用膨胀的干扰因素

资源约束与产能过剩,是长波衰退的两个基本原因。

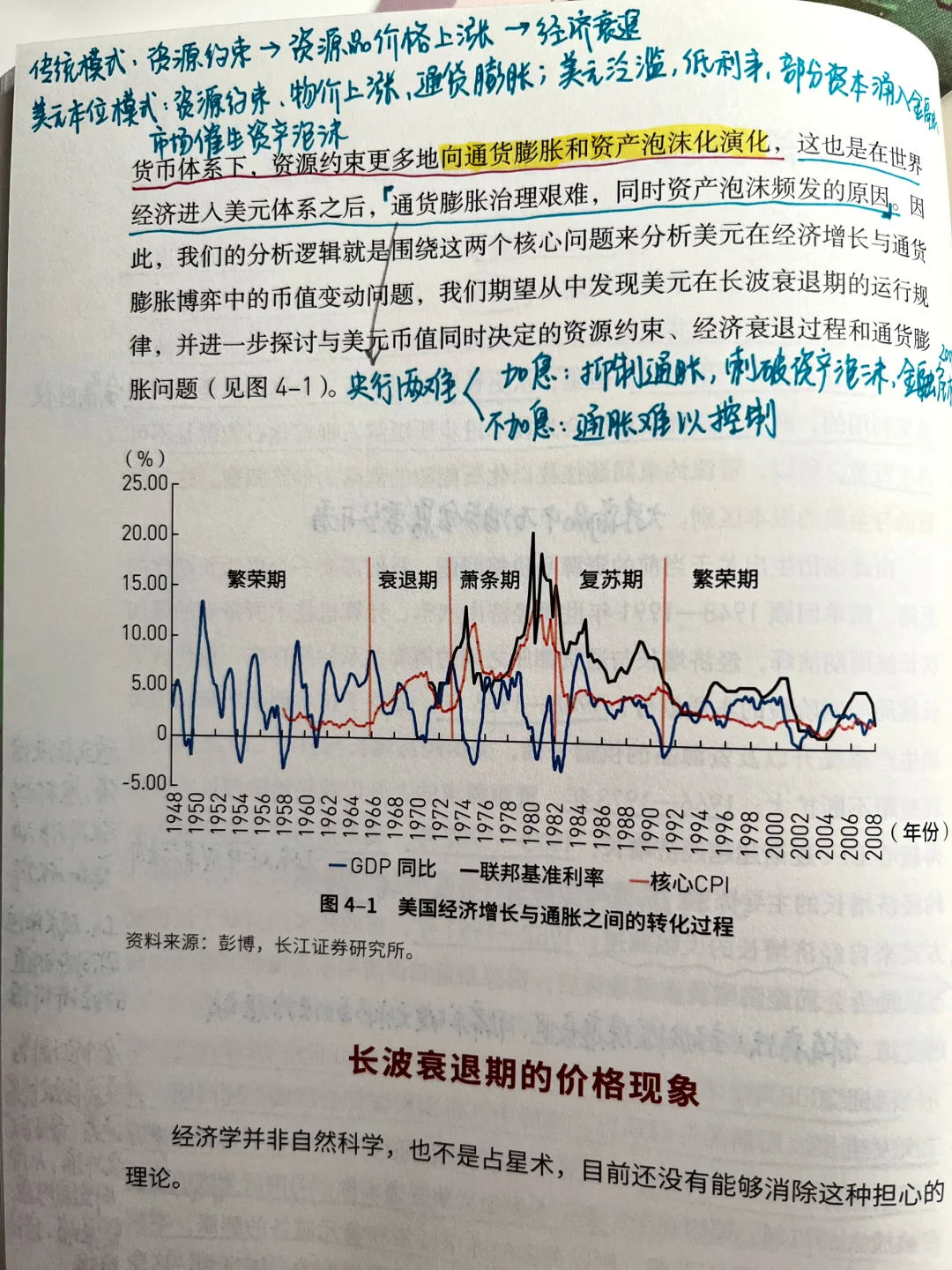

在美元本位下,资源约束更多的向通货膨胀和资产泡沫化发展。原因是传统模式下,资源约束后资源品涨价,引发经济衰退;美元本位下,物价上涨引发通货膨胀,美元泛滥,低利率,资本涌入金融市场催生资产泡沫

此时央行的货币政策是两难的:

加息,抑制通胀,刺破泡沫,金融危机(2008)

不加息,通胀难以抑制

#投资

资源约束和美元信用危机(特里芬难题)在之前的研报中提到过,这里再次遇到,但描述有所不同

文章提到,资源品中金属资源和石油要分开看,金属可以重复利用,稀缺程度会为技术创新所缓解,但化石不可再生,资源约束问题最终以化石资源的涨跌为归宿

第四次长波周期,可分为几个阶段:

1️⃣1948-1966,资源品供需平衡,新技术带动经济发展,此时经济增长,物价不涨

2️⃣1966-1973,资源需求上升,阶段性供给有限,此时经济增长,物价涨的更凶

3️⃣1973-1982,资源品涨价,商品涨价(通胀),但技术带来的红利已达天花板,工人单位时间内创造的价值已无法再增加,无法对冲成本上涨对利润空间的挤压。因此经济受制约,降成本的唯一方式来自萎缩市场需求

4️⃣1982-1991,新技术赋予经济动力,经过上一阶段的经济萎缩后,资源供需再次达成平衡

周期形成,循环往复。平衡的关键是“休克疗法”:主动引发深度衰退,用需求毁灭来匹配供给短缺

2008年,美元本位,再次发生资源约束。但这次情况又有不同:美元本位会放大这个问题

为什么美元会成为“放大镜”呢?[暗中观察R]

假设美元仍维持金本位,巨额贸易逆差使得大量美元用来兑换成外币购买外国产品,市场上美元泛滥,贬值压力大,其他国家为了避免贬值会考虑将多余的美元兑换成黄金,美国黄金就会外流,从而引发美国国内的通货紧缩(黄金与美元挂钩,黄金少则意味着国内货币量变少,流动性不足),经济降温。那么此时“金本位”相当于一个跷跷板、调节器的作用

显然,2008年缺乏这种调节作用

美元无限膨胀的贸易赤字,决定了其他制造国接收到的“订单量”也是膨胀的,释放了“扩产”的错误信号,从而催生了产能过剩。(我也不晓得生产这么多货是不是超量了,但你漂亮国敢下订单我就猛猛开生产线

所以我们应思考,当前旺盛的经济需求中有多少美元信用膨胀的干扰因素

资源约束与产能过剩,是长波衰退的两个基本原因。

在美元本位下,资源约束更多的向通货膨胀和资产泡沫化发展。原因是传统模式下,资源约束后资源品涨价,引发经济衰退;美元本位下,物价上涨引发通货膨胀,美元泛滥,低利率,资本涌入金融市场催生资产泡沫

此时央行的货币政策是两难的:

加息,抑制通胀,刺破泡沫,金融危机(2008)

不加息,通胀难以抑制

#投资