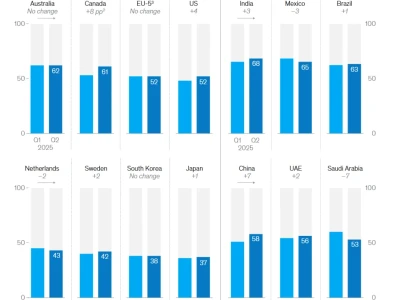

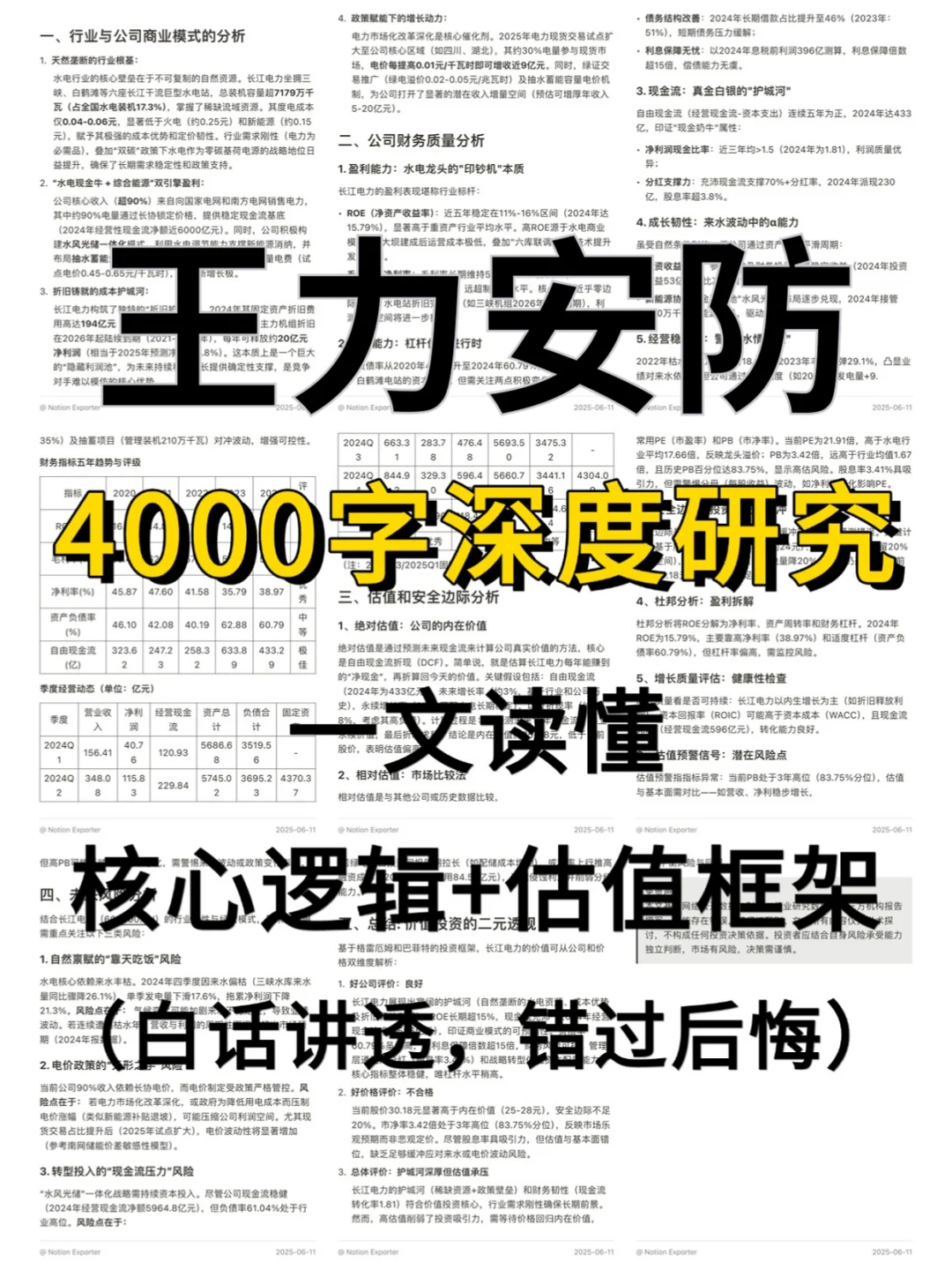

王力安防:行业智能化升级带来结构性机会,但财务风险需警惕,核心看高负债下的转型能否改善盈利质量。

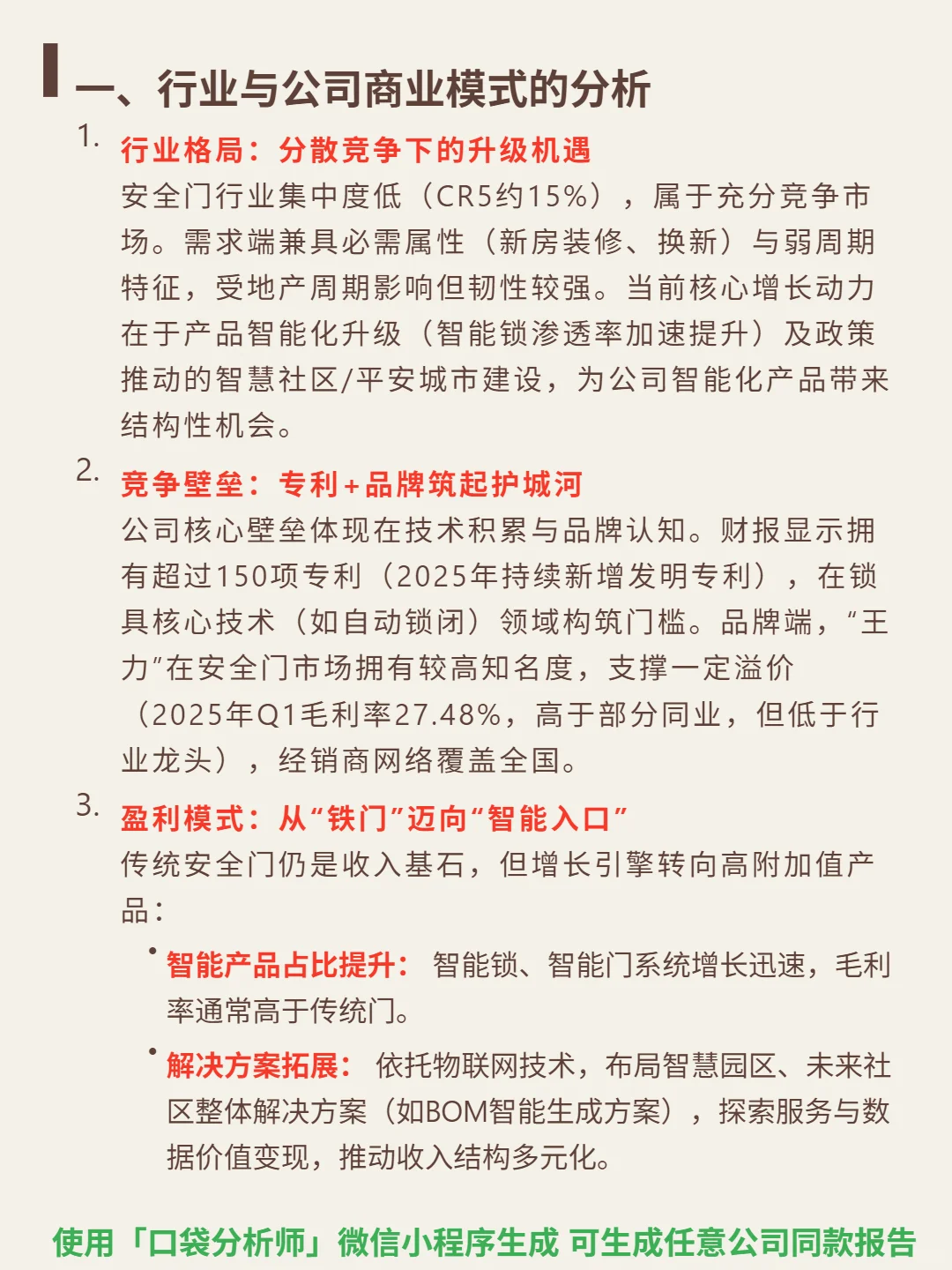

🎯 核心逻辑:安全门行业集中度低(CR5约15%),需求兼具必需属性与弱周期特征,增长动力来自智能锁渗透率提升及智慧社区建设。公司以150+项专利(2025年持续新增发明专利)和“王力”品牌构筑壁垒,2025Q1毛利率27.48%高于部分同业,盈利模式正从传统安全门向智能产品(智能锁、智能门系统)及智慧社区解决方案转型,经销商网络覆盖全国。

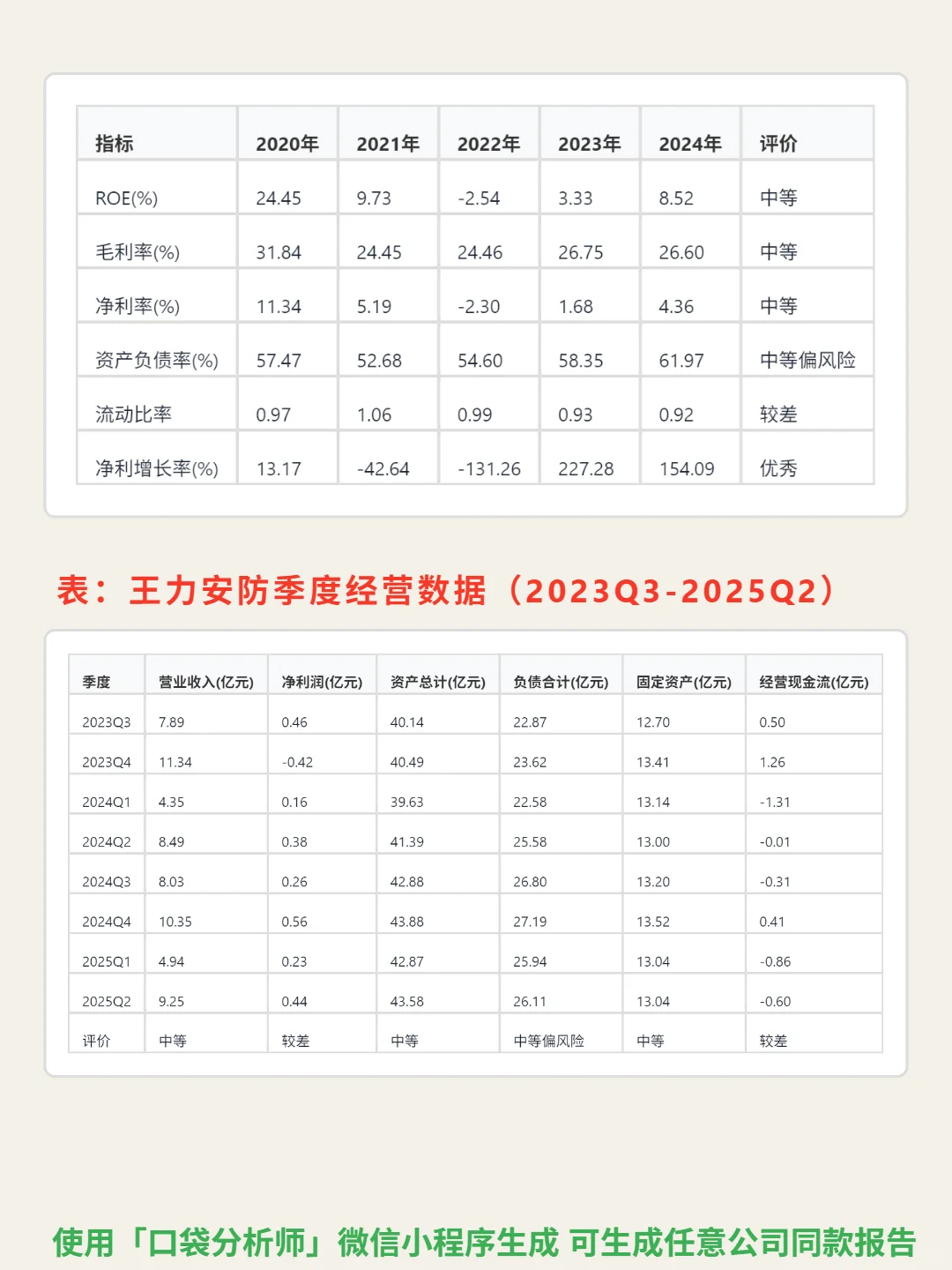

📈 财务亮点:ROE从2020年24.45%降至2024年8.52%,仅达行业平均;毛利率连续5年下滑,从31.84%降至26.6%;资产负债率61.97%超制造业安全线,流动比率0.92、速动比率0.77显示短期偿债压力大。2024年净利增长154.09%,但营收仅增2.5%,且应收账款13.69亿元占营收44%,增长持续性存疑。自由现金流长期承压,2020-2024年仅2023年为正(0.93亿元),2024年经营现金流/净利润0.71,利润未有效转化为现金。

以上是公司行业分析和近 5 年财务数据分析。完整报告里还有它的估值高低(是机会还是陷阱?)、未来有哪些潜在风险?以及是否符合‘好公司+好价格’的评价?打开【口袋分析师】小程序即可获得完整报告。

#王力安防#段永平#股票投资#财报分析#口袋分析师#实盘记录#高股息

🎯 核心逻辑:安全门行业集中度低(CR5约15%),需求兼具必需属性与弱周期特征,增长动力来自智能锁渗透率提升及智慧社区建设。公司以150+项专利(2025年持续新增发明专利)和“王力”品牌构筑壁垒,2025Q1毛利率27.48%高于部分同业,盈利模式正从传统安全门向智能产品(智能锁、智能门系统)及智慧社区解决方案转型,经销商网络覆盖全国。

📈 财务亮点:ROE从2020年24.45%降至2024年8.52%,仅达行业平均;毛利率连续5年下滑,从31.84%降至26.6%;资产负债率61.97%超制造业安全线,流动比率0.92、速动比率0.77显示短期偿债压力大。2024年净利增长154.09%,但营收仅增2.5%,且应收账款13.69亿元占营收44%,增长持续性存疑。自由现金流长期承压,2020-2024年仅2023年为正(0.93亿元),2024年经营现金流/净利润0.71,利润未有效转化为现金。

以上是公司行业分析和近 5 年财务数据分析。完整报告里还有它的估值高低(是机会还是陷阱?)、未来有哪些潜在风险?以及是否符合‘好公司+好价格’的评价?打开【口袋分析师】小程序即可获得完整报告。

#王力安防#段永平#股票投资#财报分析#口袋分析师#实盘记录#高股息