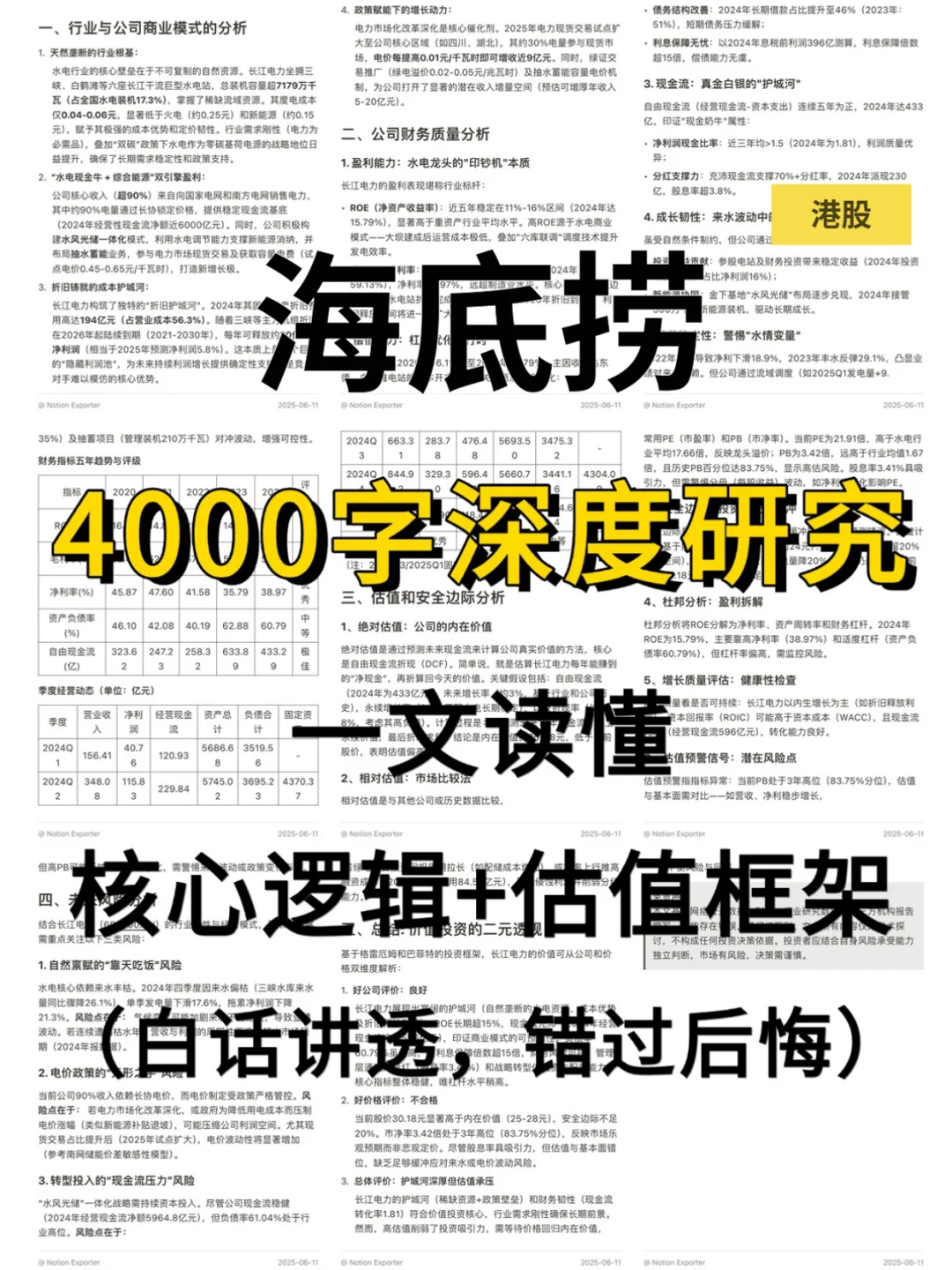

最近研究海底捞研报,最深刻的感受是它从2021年巨亏到2024年ROE超40%的精益增长转型成效显著,盈利质量与现金流表现亮眼。

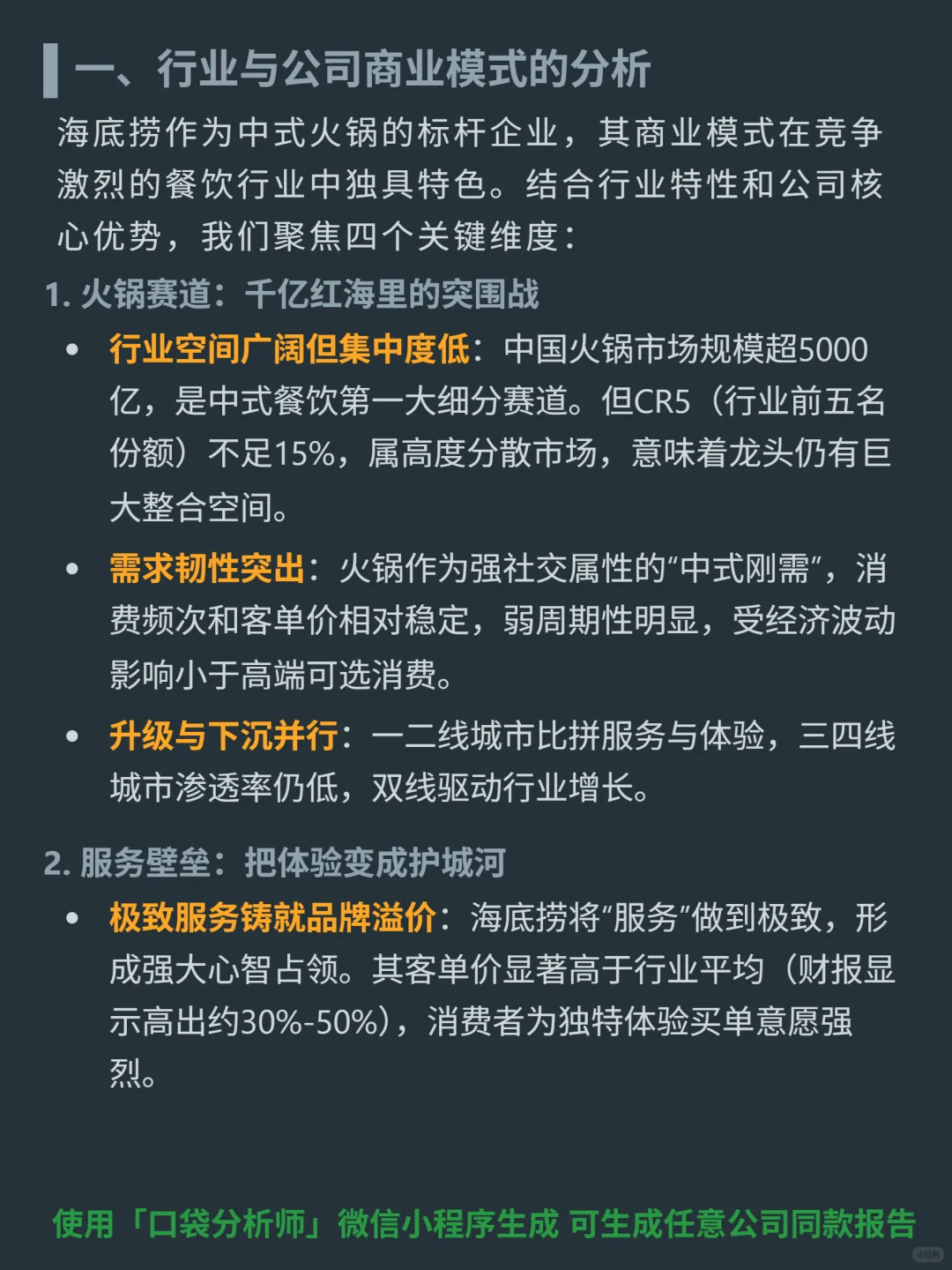

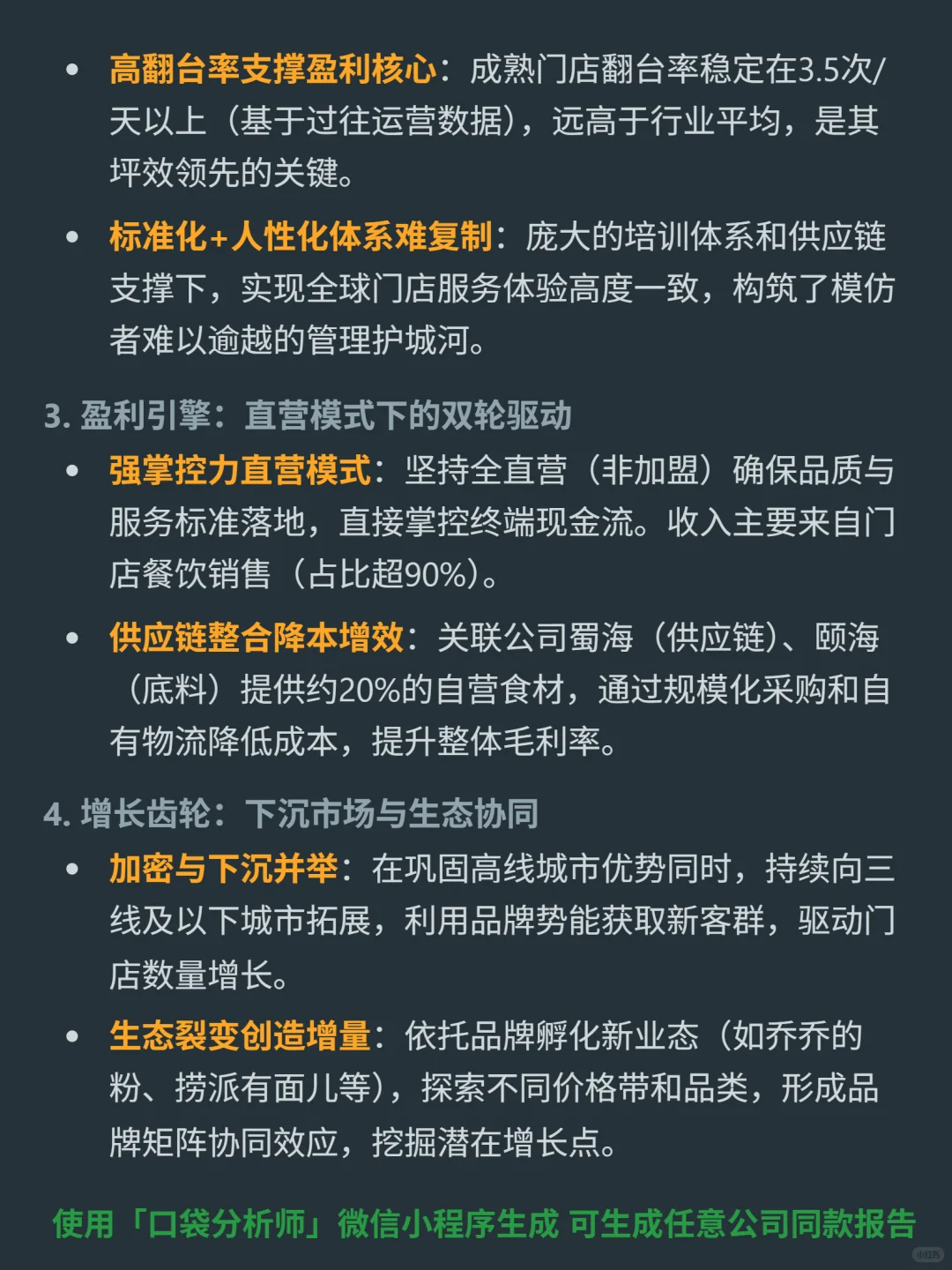

🎯核心逻辑:海底捞是中式火锅标杆,商业模式核心为极致服务+标准化供应链+全直营控品质。以极致服务形成品牌溢价(客单价超行业30%-50%),成熟门店翻台率稳定在3.5次/天以上;蜀海、颐海供应链支撑全球门店标准化;全直营模式确保品质与体验一致,避免加盟风险。

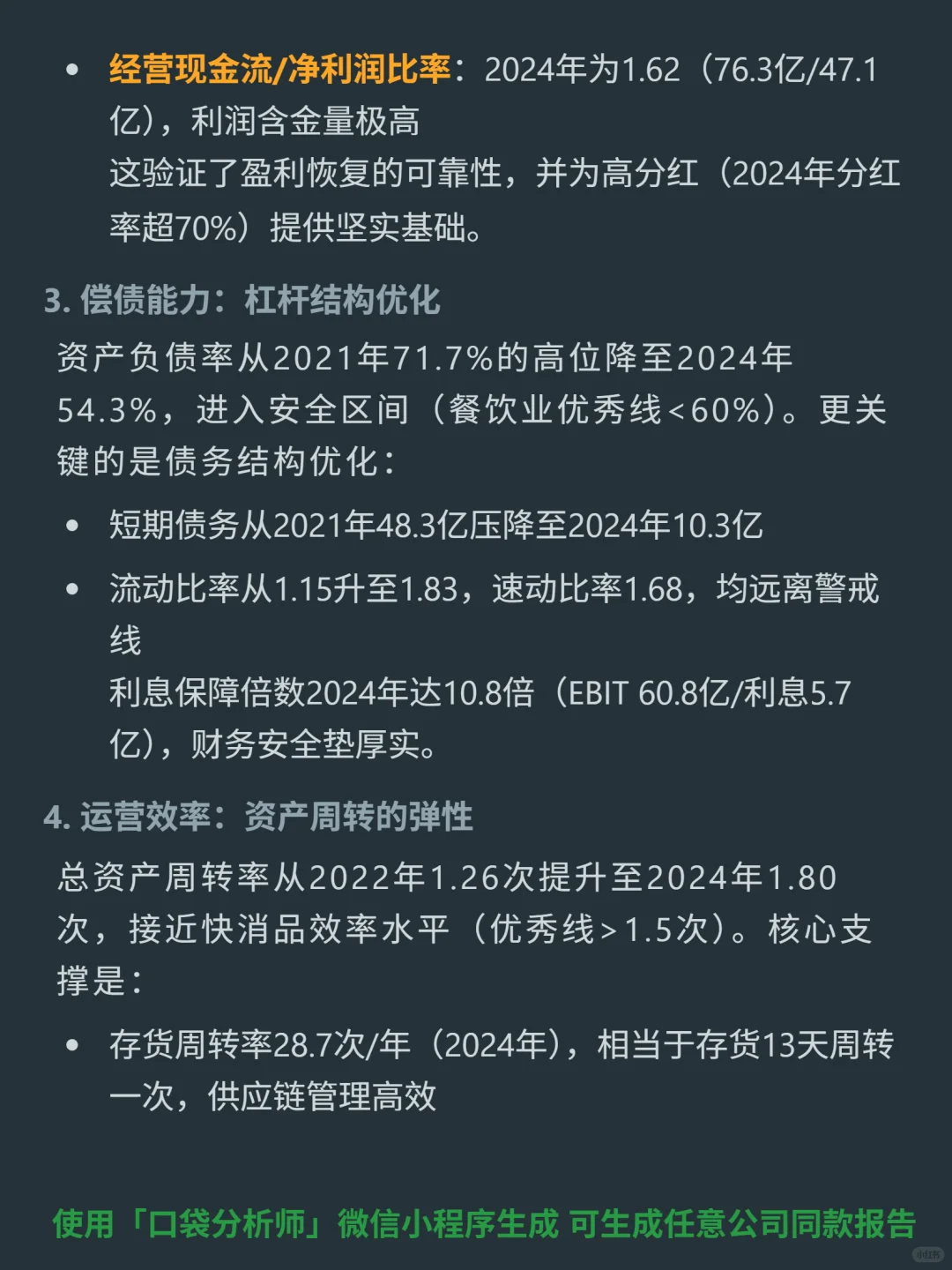

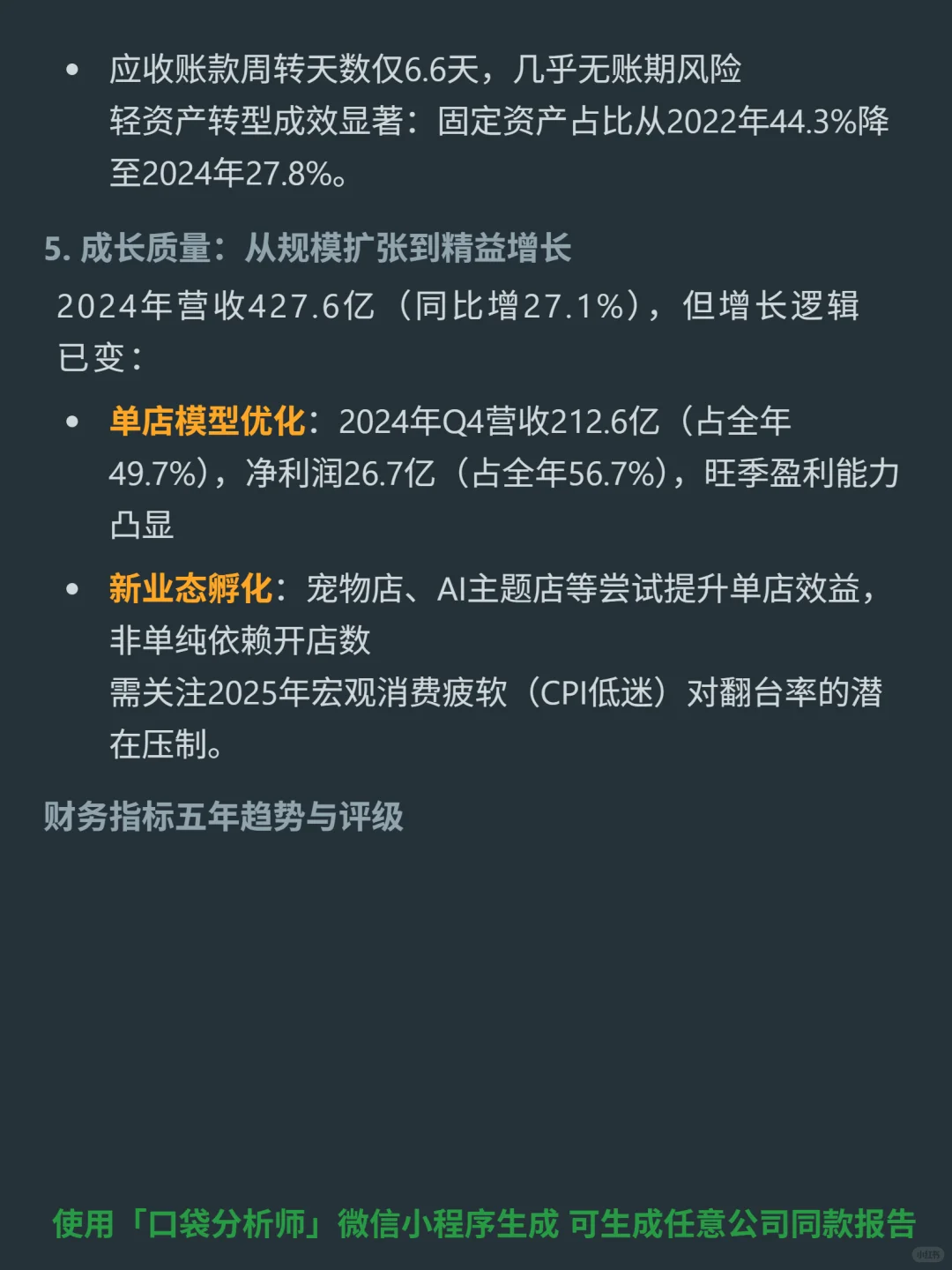

📈财务亮点:2024年营收427.6亿(同比增27.1%),净利润47.1亿(同比增4.6%);ROE达42.9%(远超行业优秀线);毛利率28.3%、净利率11%;自由现金流63.3亿(连续两年超60亿),分红率超70%;资产负债率54.3%(处于安全区间);存货周转13天(28.7次/年),应收账款周转仅6.6天,运营效率高效。

🔍运营细节:2024年Q4营收占全年49.7%,净利润占56.7%,旺季盈利能力凸显;非火锅新业态(宠物店、AI主题店)尝试提升单店效益,不再单纯依赖开店数;固定资产占比降至27.8%,轻资产转型成效显著。

💰风险提示:需关注2025年宏观消费疲软(CPI低迷)对翻台率的潜在压制。

#海底捞 #段永平 #股票投资 #财报分析 #口袋分析师 #实盘记录 #高股息

🎯核心逻辑:海底捞是中式火锅标杆,商业模式核心为极致服务+标准化供应链+全直营控品质。以极致服务形成品牌溢价(客单价超行业30%-50%),成熟门店翻台率稳定在3.5次/天以上;蜀海、颐海供应链支撑全球门店标准化;全直营模式确保品质与体验一致,避免加盟风险。

📈财务亮点:2024年营收427.6亿(同比增27.1%),净利润47.1亿(同比增4.6%);ROE达42.9%(远超行业优秀线);毛利率28.3%、净利率11%;自由现金流63.3亿(连续两年超60亿),分红率超70%;资产负债率54.3%(处于安全区间);存货周转13天(28.7次/年),应收账款周转仅6.6天,运营效率高效。

🔍运营细节:2024年Q4营收占全年49.7%,净利润占56.7%,旺季盈利能力凸显;非火锅新业态(宠物店、AI主题店)尝试提升单店效益,不再单纯依赖开店数;固定资产占比降至27.8%,轻资产转型成效显著。

💰风险提示:需关注2025年宏观消费疲软(CPI低迷)对翻台率的潜在压制。

#海底捞 #段永平 #股票投资 #财报分析 #口袋分析师 #实盘记录 #高股息