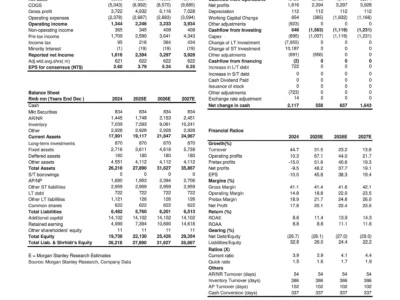

高盛最近发了2025 AI产业研报Powering the AI Era,非常有价值:

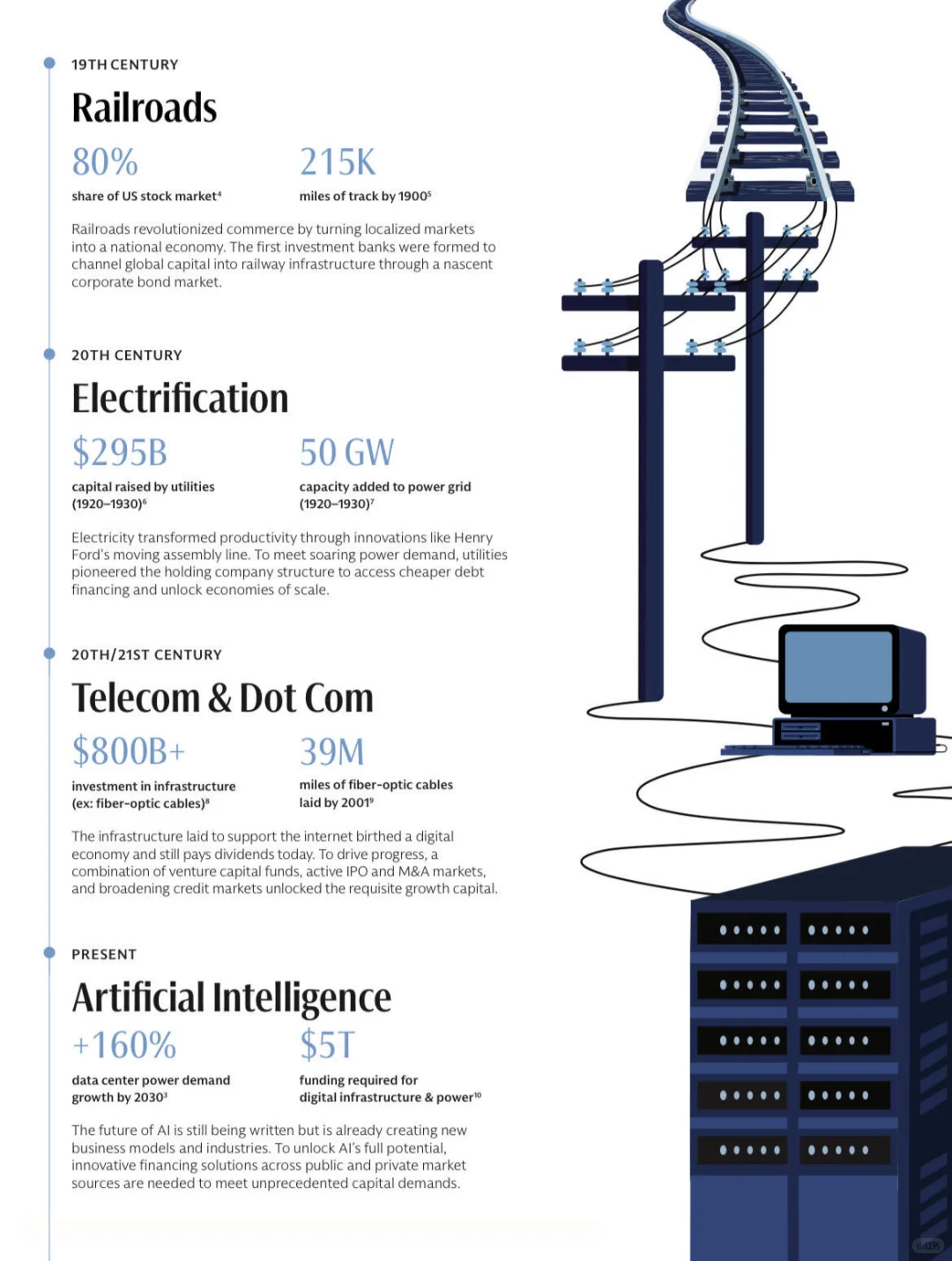

1 AI是基础设施革命:AI是继铁路、电气化、互联网后的重大技术拐点,其发展依赖资本与基础设施支撑,而不仅仅是代码与模型。

2 天价成本结构:一座250MW AI数据中心总成本约120亿美元,其中内部GPU等设备成本是物理建筑成本的3-4倍

3 最紧迫瓶颈在电力:到2030年,全球数据中心电力需求预计激增160%,但当前老旧电网无法适配,构成最紧迫瓶颈

4 短期电力矛盾突出:天然气电厂审批建设需5-7年,风光能源供电间歇性强,核电是长期方案,导致短期电力供需矛盾尖锐。

5 功耗密度飙升:2027年AI服务器机架功率将是5年前云服务器的50倍,GPU高能耗亟需液冷等先进散热方案

6 资本投入创纪录:超大规模企业(如亚马逊、谷歌)计划2027年投入1万亿美元用于AI,2024年全球该类企业日资本支出约8亿美元

7 供需严重失衡:全球数据中心空置率仅3%,热门市场近0%,2028年前难有大规模新增电力,供需缺口显著

8 主权基金入场:2024年Equinix联合新加坡主权基金、加拿大养老金募资150亿美元,用于扩建美国超大规模数据中心

9 电网老化严重:美国电网设施平均已使用40年,2030年美国数据中心需求与供应缺口将达10.4GW

10 能源结构预测:高盛预测,60%数据中心新增电力需求将由30%天然气CCGT、30%天然气调峰电厂、27.5%太阳能、12.5%风能满足

11 核电目标远大:美国政府推动2050年核电容量达400GW 微软等企业通过长期购电协议重启旧核电站

12 全球资本需求:到2030年,全球能源转型、电力与公用事业、数字基础设施分别需12万亿、3万亿、2万亿美元资本

13 新玩家涌入:除超大规模企业外,新兴云厂商也在斥资建设GPU数据中心,加剧市场竞争

14 AI推理耗电巨大 一次ChatGPT查询的耗电量约为一次Google搜索的10倍,凸显AI应用能效差异

15 铜成为战略资源:电网大规模升级将推动铜需求,到2030年,电网建设将贡献全球铜需求增长的60%

16 地缘政治工具化:数据中心选址已成为地缘政治工具,各国通过政策吸引投资,中国在电力供应方面具备优势

#美股 #投资 #美股投资#ai#人工智能

1 AI是基础设施革命:AI是继铁路、电气化、互联网后的重大技术拐点,其发展依赖资本与基础设施支撑,而不仅仅是代码与模型。

2 天价成本结构:一座250MW AI数据中心总成本约120亿美元,其中内部GPU等设备成本是物理建筑成本的3-4倍

3 最紧迫瓶颈在电力:到2030年,全球数据中心电力需求预计激增160%,但当前老旧电网无法适配,构成最紧迫瓶颈

4 短期电力矛盾突出:天然气电厂审批建设需5-7年,风光能源供电间歇性强,核电是长期方案,导致短期电力供需矛盾尖锐。

5 功耗密度飙升:2027年AI服务器机架功率将是5年前云服务器的50倍,GPU高能耗亟需液冷等先进散热方案

6 资本投入创纪录:超大规模企业(如亚马逊、谷歌)计划2027年投入1万亿美元用于AI,2024年全球该类企业日资本支出约8亿美元

7 供需严重失衡:全球数据中心空置率仅3%,热门市场近0%,2028年前难有大规模新增电力,供需缺口显著

8 主权基金入场:2024年Equinix联合新加坡主权基金、加拿大养老金募资150亿美元,用于扩建美国超大规模数据中心

9 电网老化严重:美国电网设施平均已使用40年,2030年美国数据中心需求与供应缺口将达10.4GW

10 能源结构预测:高盛预测,60%数据中心新增电力需求将由30%天然气CCGT、30%天然气调峰电厂、27.5%太阳能、12.5%风能满足

11 核电目标远大:美国政府推动2050年核电容量达400GW 微软等企业通过长期购电协议重启旧核电站

12 全球资本需求:到2030年,全球能源转型、电力与公用事业、数字基础设施分别需12万亿、3万亿、2万亿美元资本

13 新玩家涌入:除超大规模企业外,新兴云厂商也在斥资建设GPU数据中心,加剧市场竞争

14 AI推理耗电巨大 一次ChatGPT查询的耗电量约为一次Google搜索的10倍,凸显AI应用能效差异

15 铜成为战略资源:电网大规模升级将推动铜需求,到2030年,电网建设将贡献全球铜需求增长的60%

16 地缘政治工具化:数据中心选址已成为地缘政治工具,各国通过政策吸引投资,中国在电力供应方面具备优势

#美股 #投资 #美股投资#ai#人工智能