瑞银发布关于英特尔研报,解读了其刚发布的2025年Q3财报及其对亚太科技供应链的深远影响。

核心观点:英特尔业绩超预期,PC和数据中心需求复苏强劲! 一个“幸福的烦恼”也随之而来——供应跟不上需求了。

一. 英特尔的“喜”:Q3业绩全面超预期

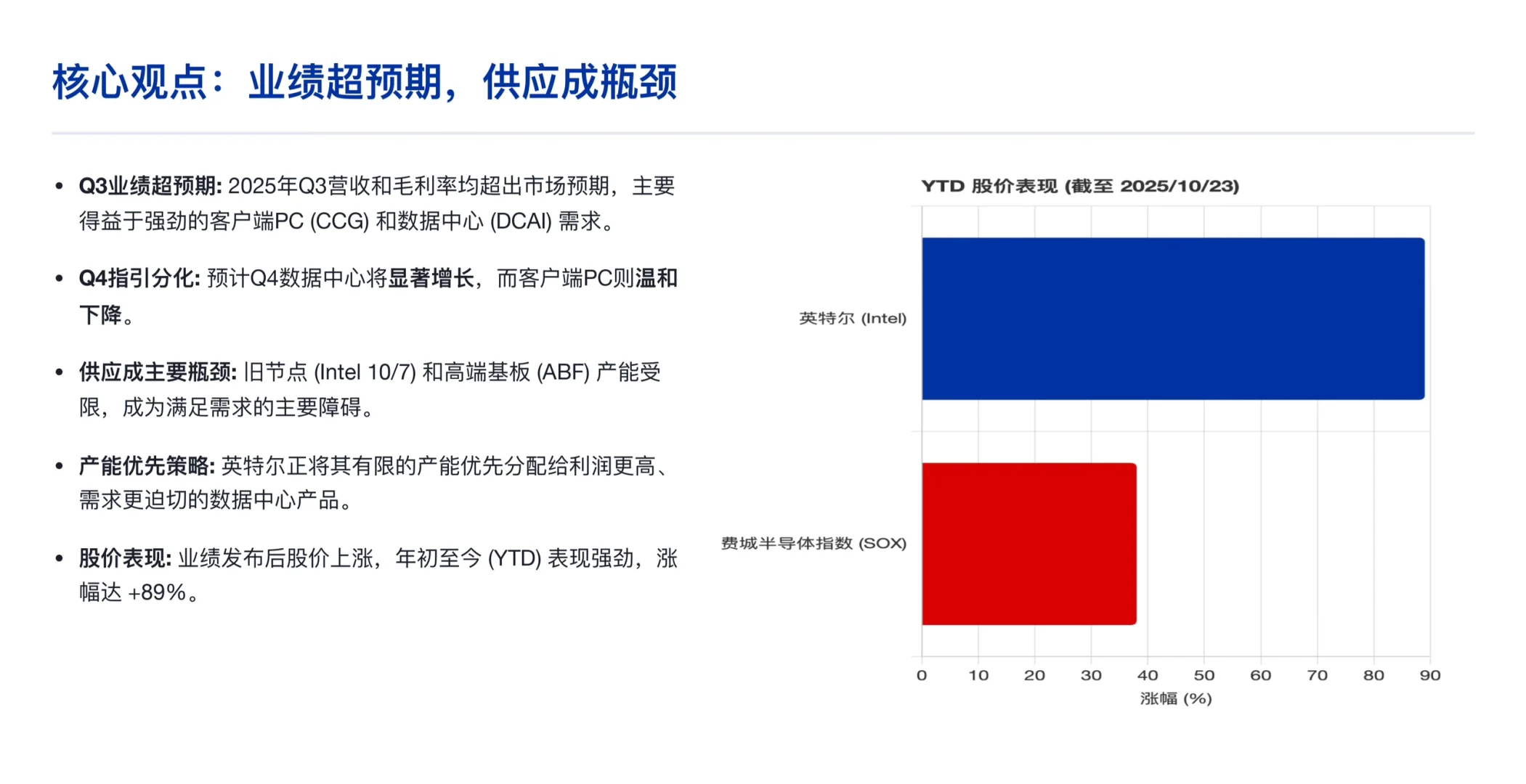

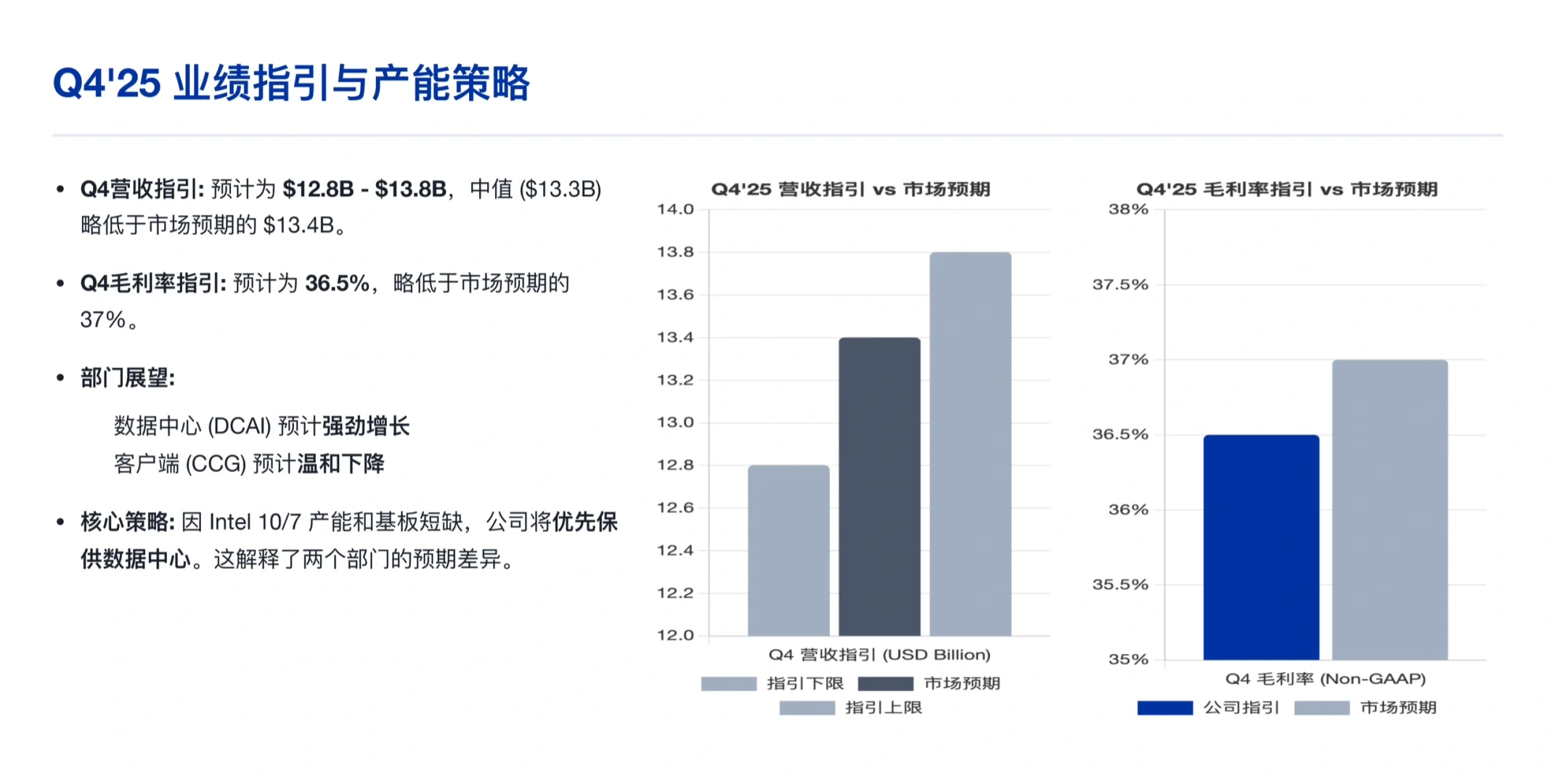

营收超预期: Q3营收达137亿美元,高于市场预期的132亿美元(环比+6%, 同比+3%)。

毛利超预期: 非GAAP毛利率高达40%,远超公司自己指引的36%。

这份“惊喜”主要来自两大核心业务的强劲复苏:

1. PC业务 (CCG): 营收85亿美元(环比+8%)。驱动力主要来自Windows 11的“停止支持”(EOL)带来的换机潮,以及ASP(平均售价)的提升。

2. 数据中心 (DCAI): 营收环比增长5%。企业级需求和AI服务器CPU需求稳健。

简而言之,市场最关心的两大块业务——PC和服务器,都在回暖。

二. 英特尔的“忧”:供应成瓶颈

英特尔在旧制程节点(Intel 10/7)和高端ABF基板上的产能严重受限。面对不够用的产能,英特尔做出了一个理所当然的商业决策:优先保供利润更高、需求更急迫的数据中心(DCAI)业务。

PC业务的需求虽然仍在,但分到的产能减少了,因此Q4指引才会“温和下降”。研报甚至预计,这场供应短缺可能会在2026年Q1达到顶峰。

三. 对亚太供应链的四大关键影响

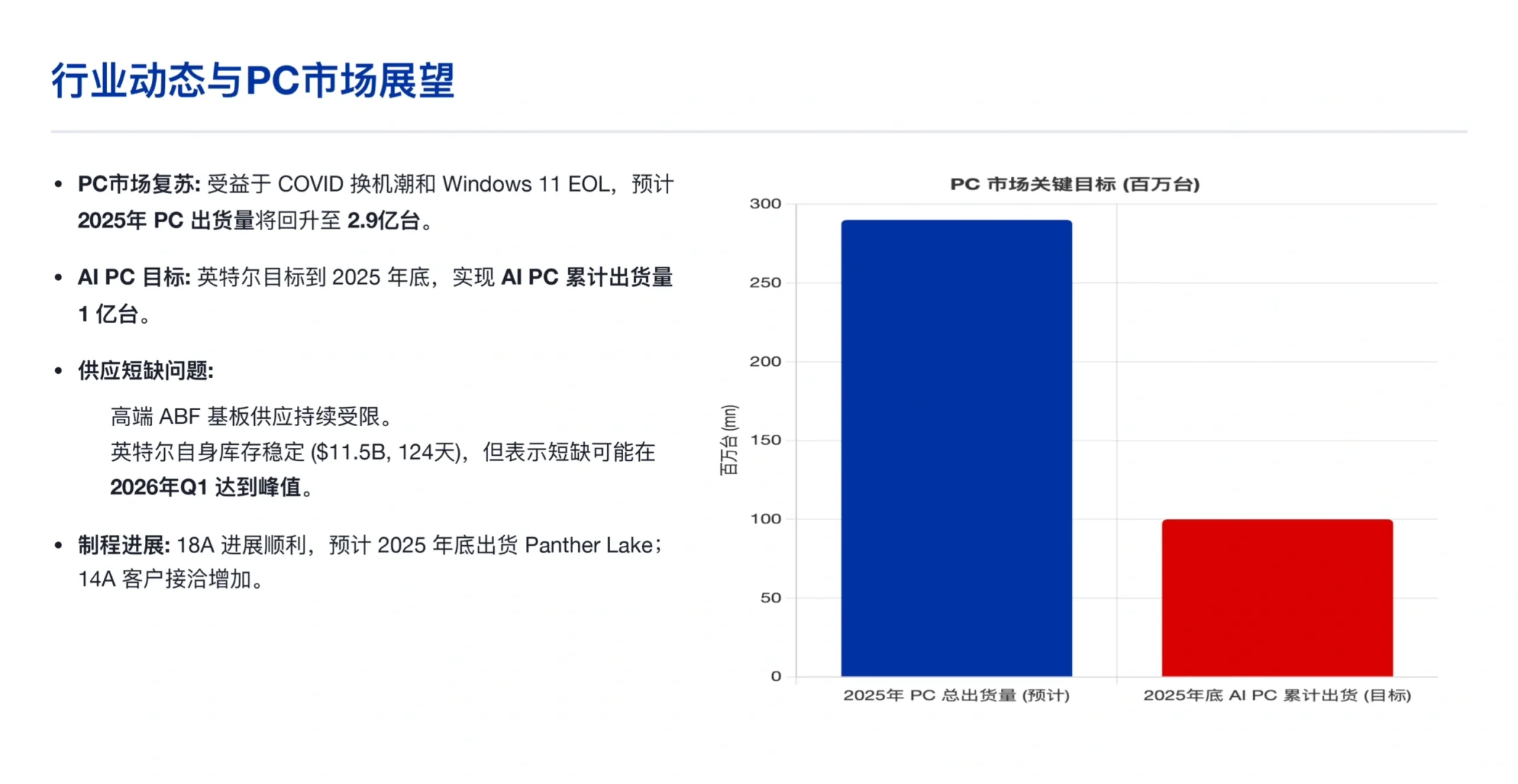

影响一:硬件(ODM和电源厂商)利好 英特尔看好PC市场复苏(预计2025年出货量达2.9亿台),瑞银也顺势将2025/2026年的PC出货量增长从+2%/+2%上调至+4%/+3%。这对ODM厂商(如广达、仁宝等)和电源厂商来说是直接利好。更妙的是,英特尔优先保供的“高利润服务器”,将进一步提升ODM厂商的利润率。

影响二:服务器需求的激增,特别是来自超大规模数据中心客户的DDR订单,已经导致DRAM出现急性短缺。这叠加本就火热的HBM需求,对内存厂商(如三星、海力士、美光)有利。

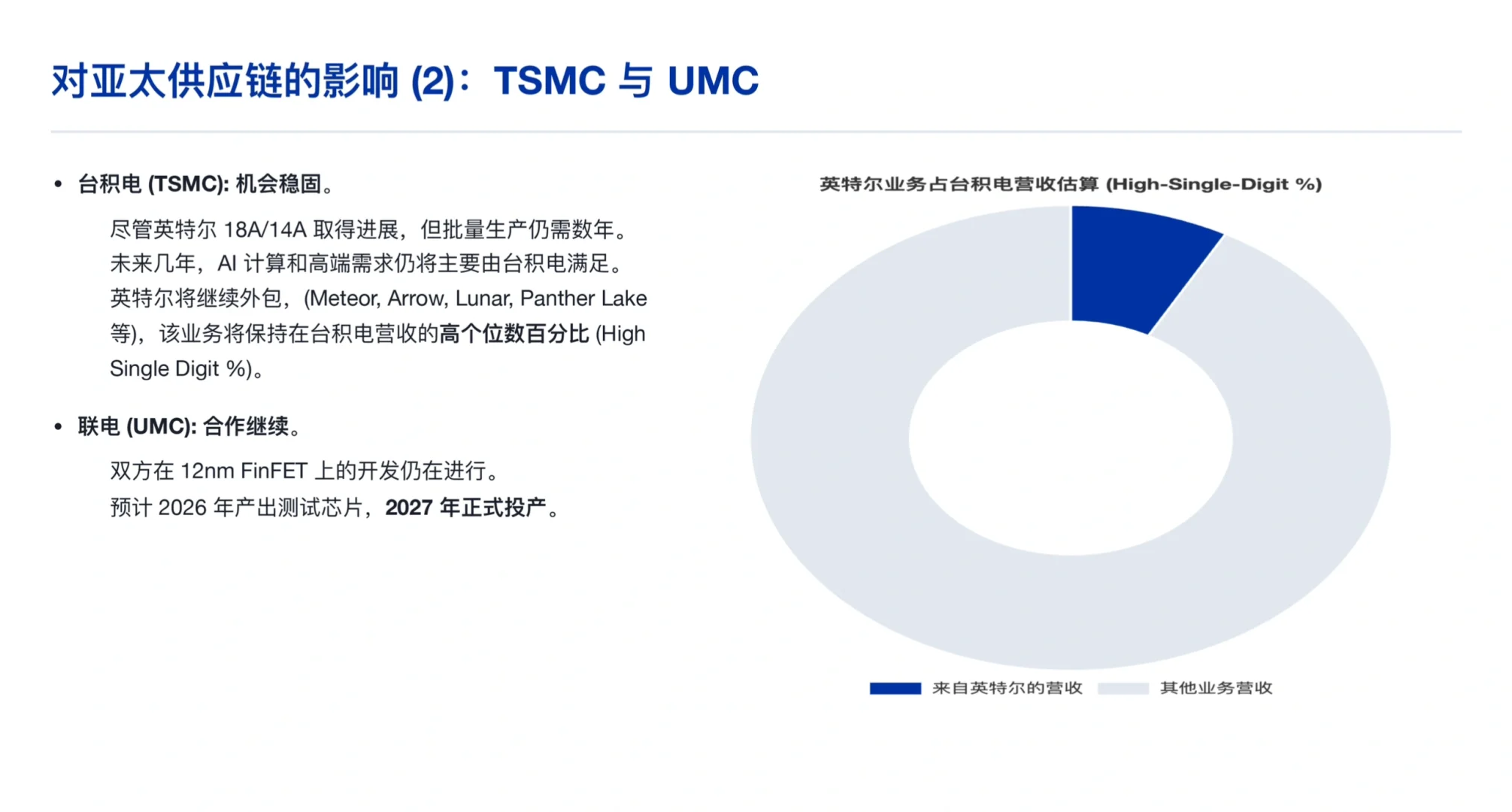

影响三:IC基板(欣兴、Ibiden)利好 英特尔明确提到高端ABF基板短缺,这直接利好其主要供应商——日本的Ibiden和中国台湾的Unimicron(欣兴电子)。

#行业报告#美股#行业研究#芯片#财报 #半导体 #供应链

核心观点:英特尔业绩超预期,PC和数据中心需求复苏强劲! 一个“幸福的烦恼”也随之而来——供应跟不上需求了。

一. 英特尔的“喜”:Q3业绩全面超预期

营收超预期: Q3营收达137亿美元,高于市场预期的132亿美元(环比+6%, 同比+3%)。

毛利超预期: 非GAAP毛利率高达40%,远超公司自己指引的36%。

这份“惊喜”主要来自两大核心业务的强劲复苏:

1. PC业务 (CCG): 营收85亿美元(环比+8%)。驱动力主要来自Windows 11的“停止支持”(EOL)带来的换机潮,以及ASP(平均售价)的提升。

2. 数据中心 (DCAI): 营收环比增长5%。企业级需求和AI服务器CPU需求稳健。

简而言之,市场最关心的两大块业务——PC和服务器,都在回暖。

二. 英特尔的“忧”:供应成瓶颈

英特尔在旧制程节点(Intel 10/7)和高端ABF基板上的产能严重受限。面对不够用的产能,英特尔做出了一个理所当然的商业决策:优先保供利润更高、需求更急迫的数据中心(DCAI)业务。

PC业务的需求虽然仍在,但分到的产能减少了,因此Q4指引才会“温和下降”。研报甚至预计,这场供应短缺可能会在2026年Q1达到顶峰。

三. 对亚太供应链的四大关键影响

影响一:硬件(ODM和电源厂商)利好 英特尔看好PC市场复苏(预计2025年出货量达2.9亿台),瑞银也顺势将2025/2026年的PC出货量增长从+2%/+2%上调至+4%/+3%。这对ODM厂商(如广达、仁宝等)和电源厂商来说是直接利好。更妙的是,英特尔优先保供的“高利润服务器”,将进一步提升ODM厂商的利润率。

影响二:服务器需求的激增,特别是来自超大规模数据中心客户的DDR订单,已经导致DRAM出现急性短缺。这叠加本就火热的HBM需求,对内存厂商(如三星、海力士、美光)有利。

影响三:IC基板(欣兴、Ibiden)利好 英特尔明确提到高端ABF基板短缺,这直接利好其主要供应商——日本的Ibiden和中国台湾的Unimicron(欣兴电子)。

#行业报告#美股#行业研究#芯片#财报 #半导体 #供应链