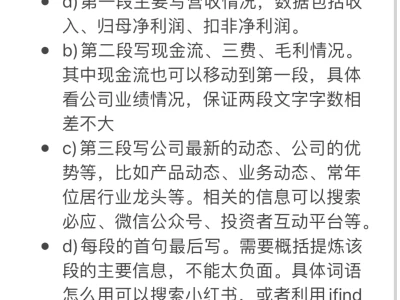

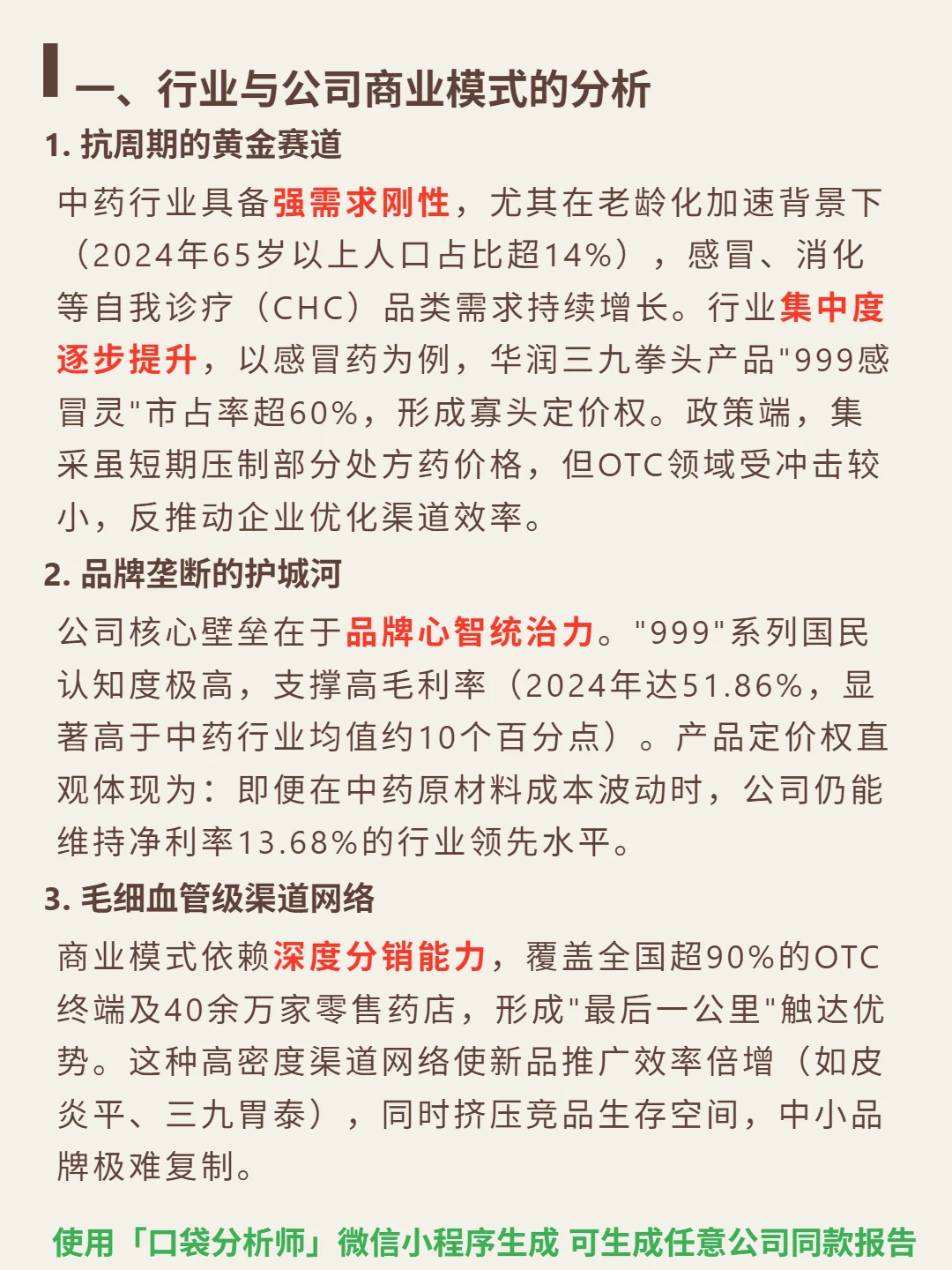

研究华润三九,核心看中药抗周期赛道与品牌护城河的共振价值。

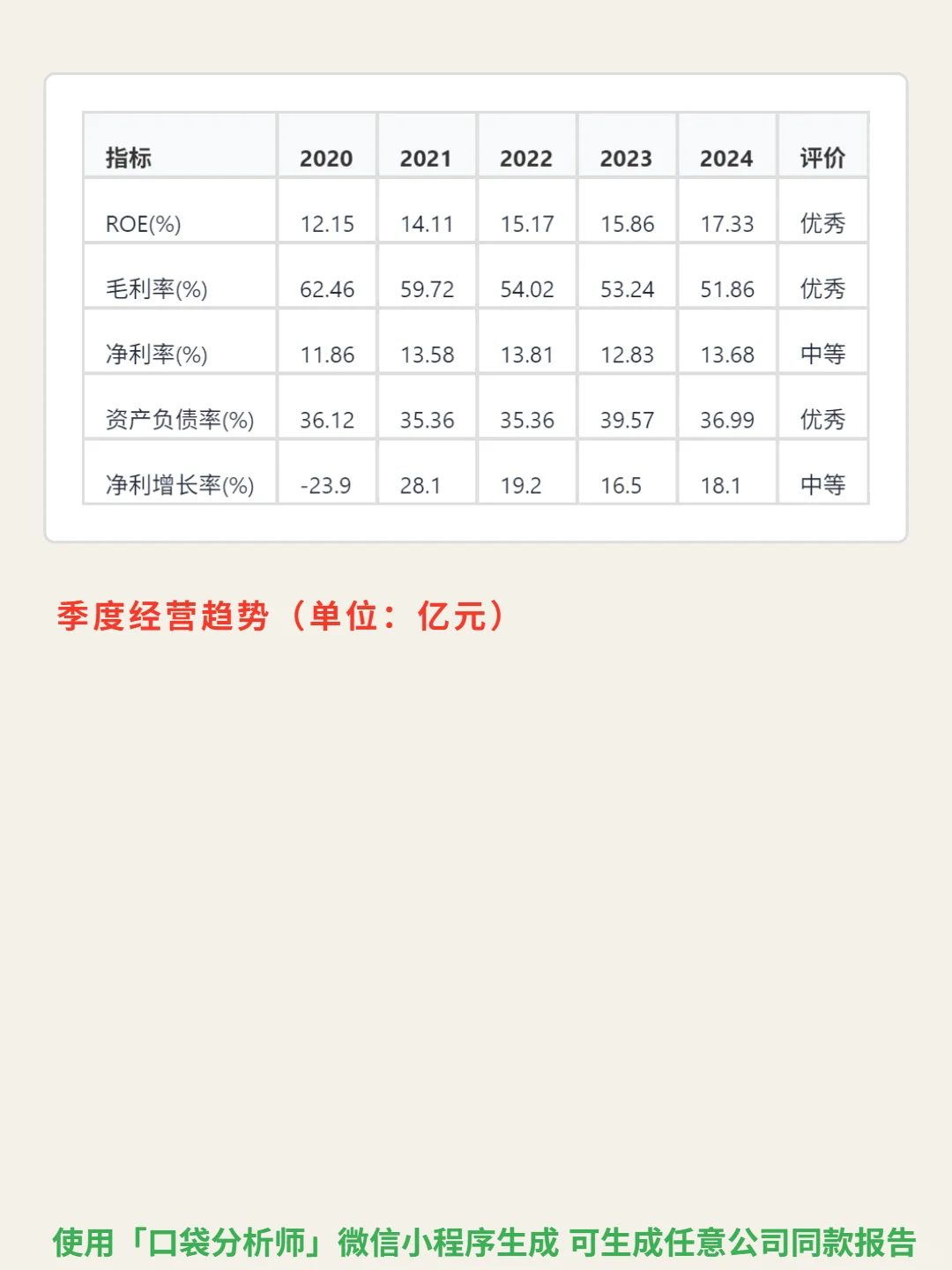

🎯 核心逻辑:中药龙头,商业模式立足三点。一是抗周期赛道,老龄化加速(2024年65岁以上人口占比超14%)推动感冒、消化等CHC品类需求刚性增长,行业集中度提升(999感冒灵市占率超60%);二是品牌垄断护城河,"999"系列国民认知度支撑高毛利(2024年51.86%,高于行业均值10个百分点),具备定价权;三是深度分销网络,覆盖全国90%以上OTC终端及40余万家药店,新品推广效率高,集采下OTC板块受冲击较小,反促渠道优化。

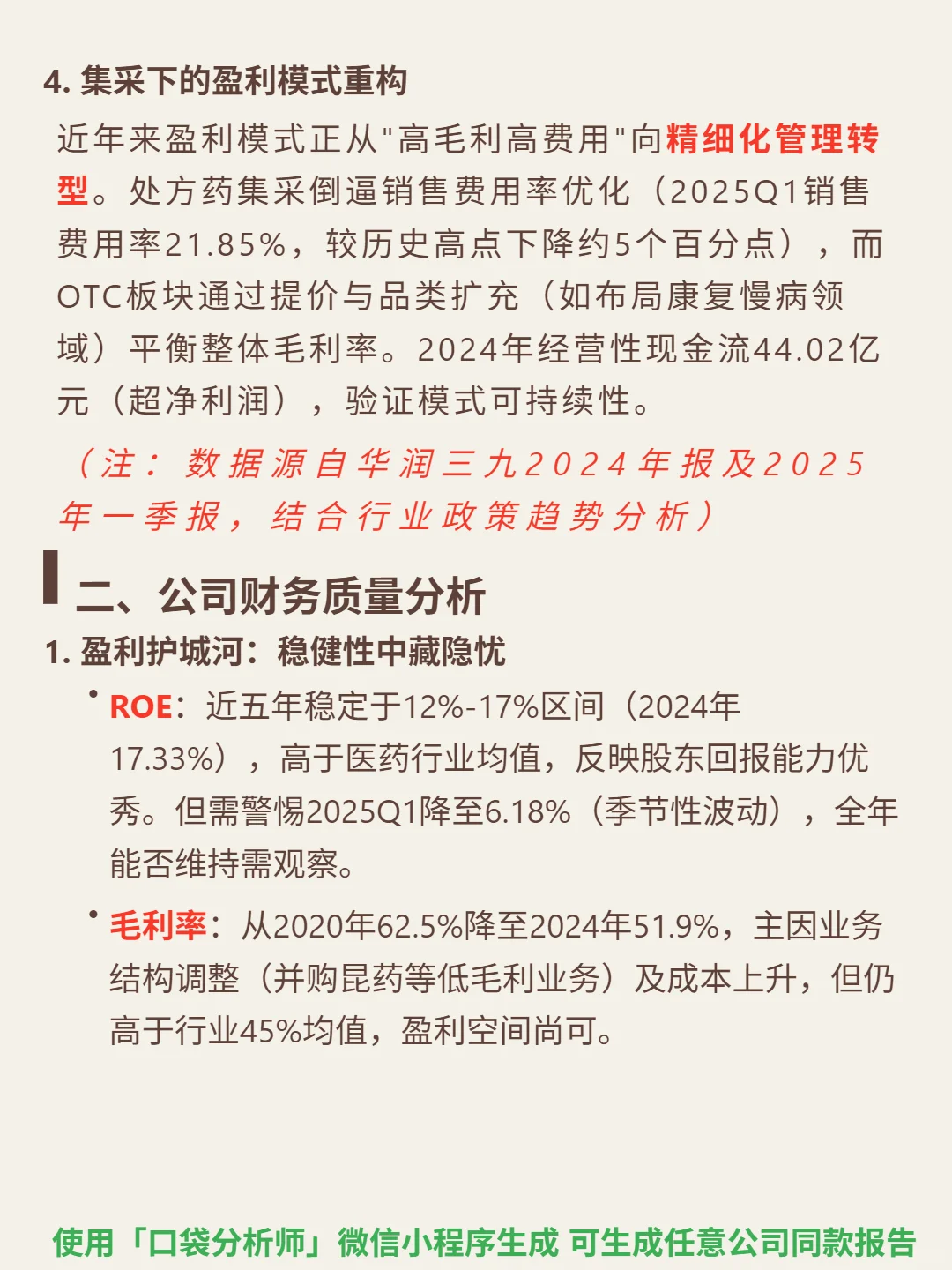

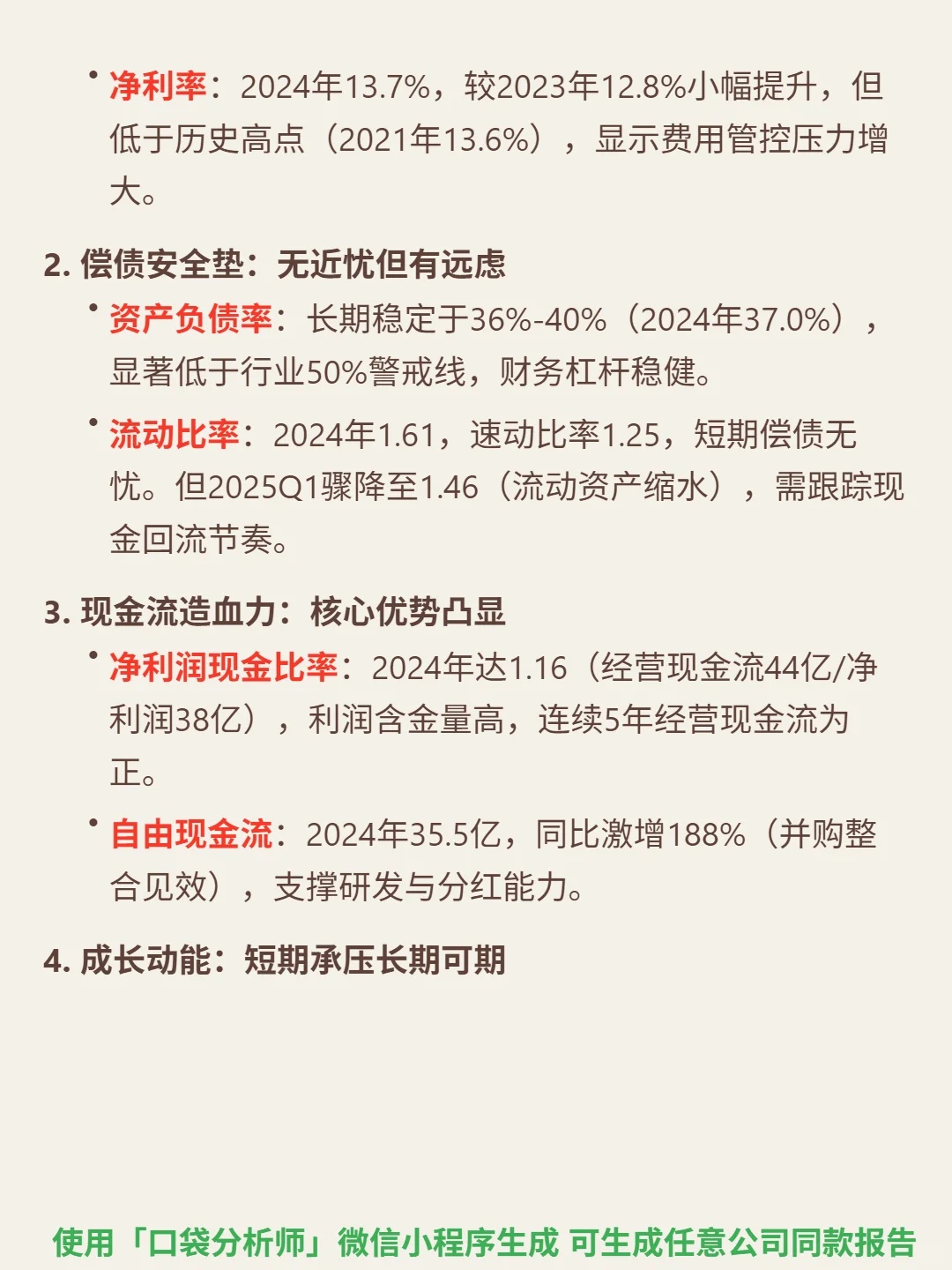

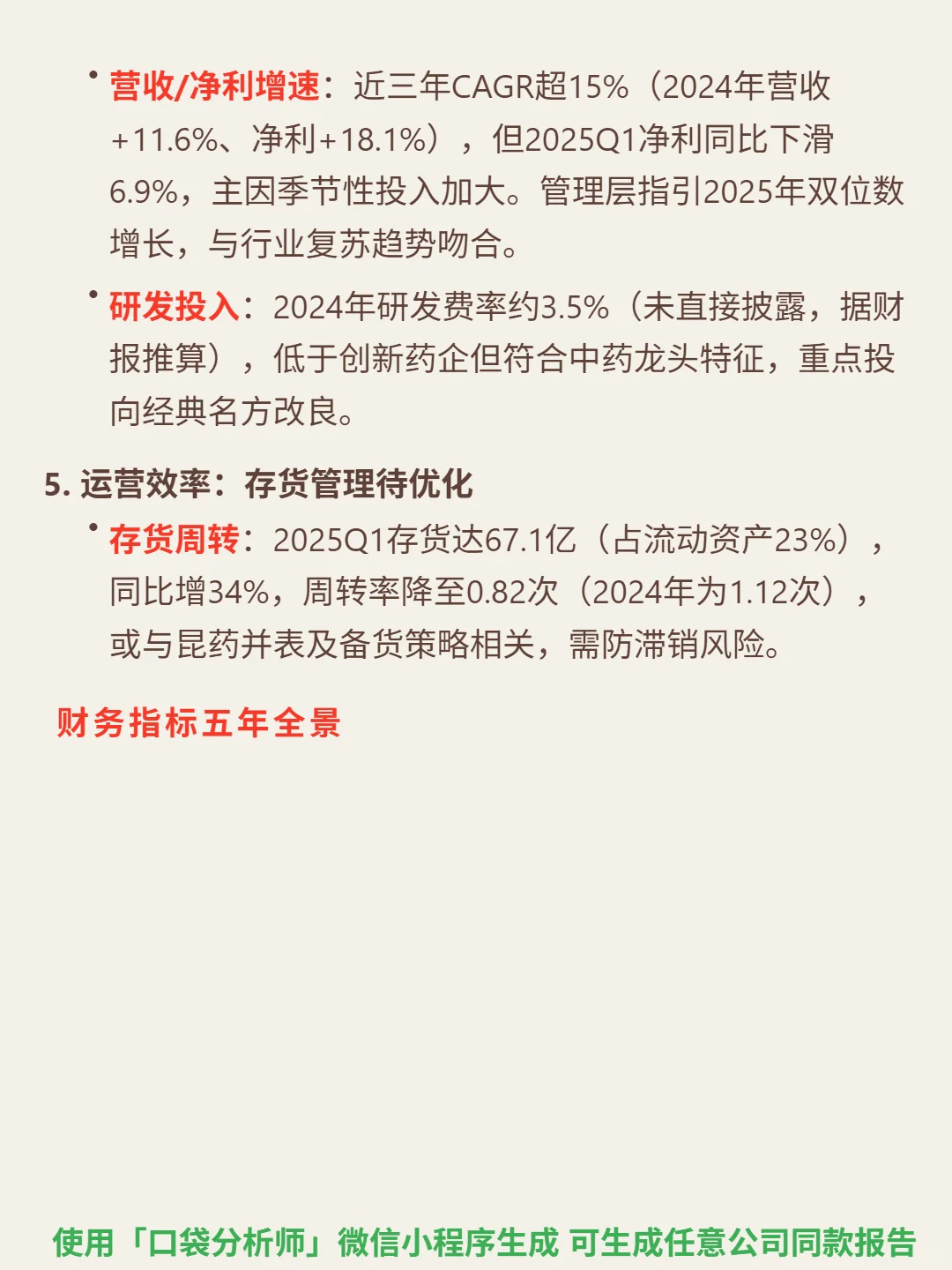

📈 财务亮点:ROE 2024年17.33%(行业优秀),净利率13.68%维持领先;经营现金流44亿元,净利润现金比率1.16(连续5年为正),利润含金量高;自由现金流35.5亿元(同比增188%),支撑研发与分红。近三年营收/净利CAGR超15%,2024年营收+11.6%、净利+18.1%。需关注2025Q1净利同比降6.9%(季节性投入加大)、存货增34%(周转率降至0.82次),资产负债率37%(稳健,低于行业警戒线)。管理层指引2025年双位数增长,与行业复苏趋势吻合。

#华润三九 #段永平 #股票投资 #财报分析 #口袋分析师 #实盘记录 #高股息

🎯 核心逻辑:中药龙头,商业模式立足三点。一是抗周期赛道,老龄化加速(2024年65岁以上人口占比超14%)推动感冒、消化等CHC品类需求刚性增长,行业集中度提升(999感冒灵市占率超60%);二是品牌垄断护城河,"999"系列国民认知度支撑高毛利(2024年51.86%,高于行业均值10个百分点),具备定价权;三是深度分销网络,覆盖全国90%以上OTC终端及40余万家药店,新品推广效率高,集采下OTC板块受冲击较小,反促渠道优化。

📈 财务亮点:ROE 2024年17.33%(行业优秀),净利率13.68%维持领先;经营现金流44亿元,净利润现金比率1.16(连续5年为正),利润含金量高;自由现金流35.5亿元(同比增188%),支撑研发与分红。近三年营收/净利CAGR超15%,2024年营收+11.6%、净利+18.1%。需关注2025Q1净利同比降6.9%(季节性投入加大)、存货增34%(周转率降至0.82次),资产负债率37%(稳健,低于行业警戒线)。管理层指引2025年双位数增长,与行业复苏趋势吻合。

#华润三九 #段永平 #股票投资 #财报分析 #口袋分析师 #实盘记录 #高股息