最近研究了融创中国,最大的感受是:高端产品力难掩财务基本面的严重恶化。

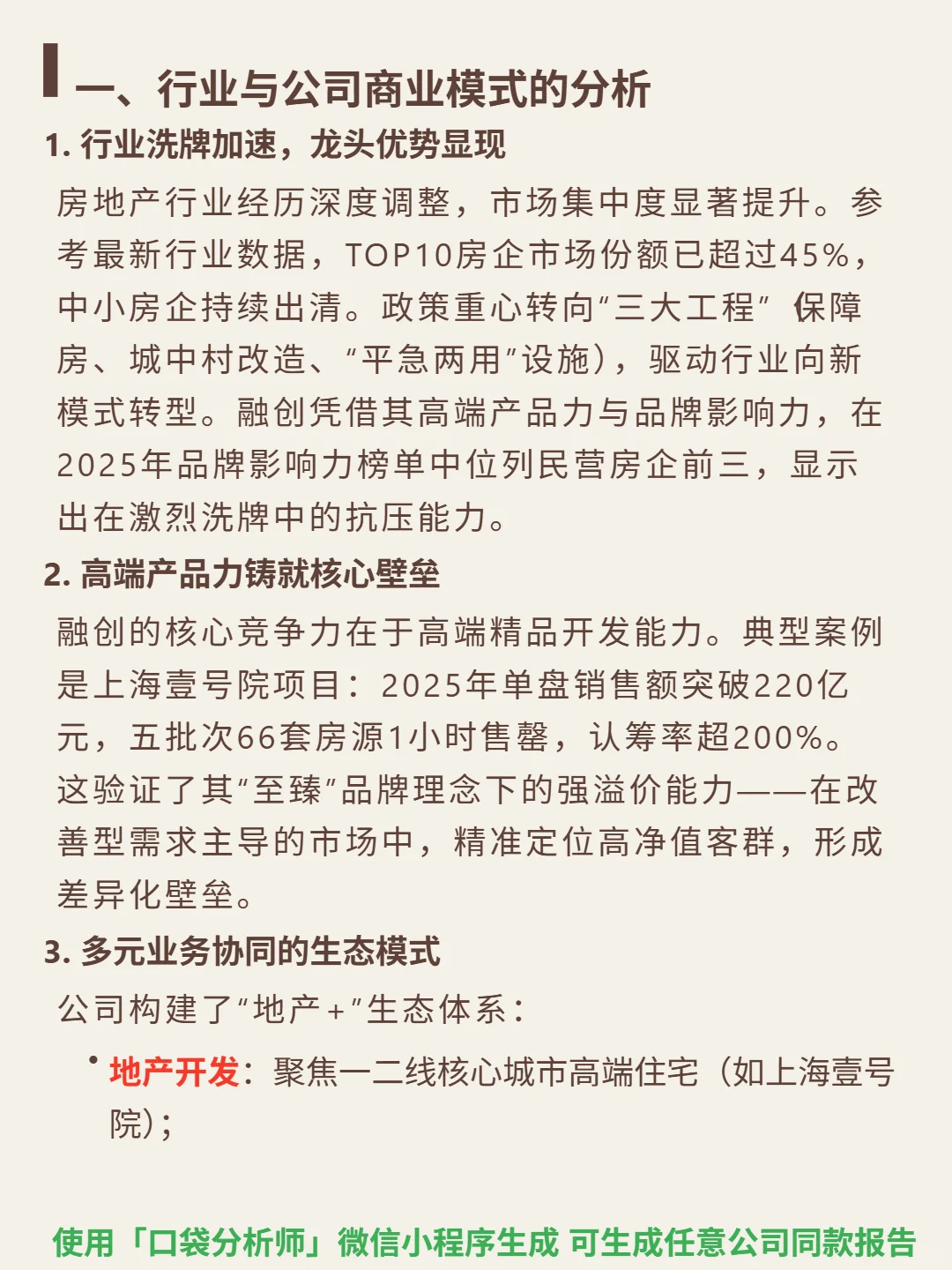

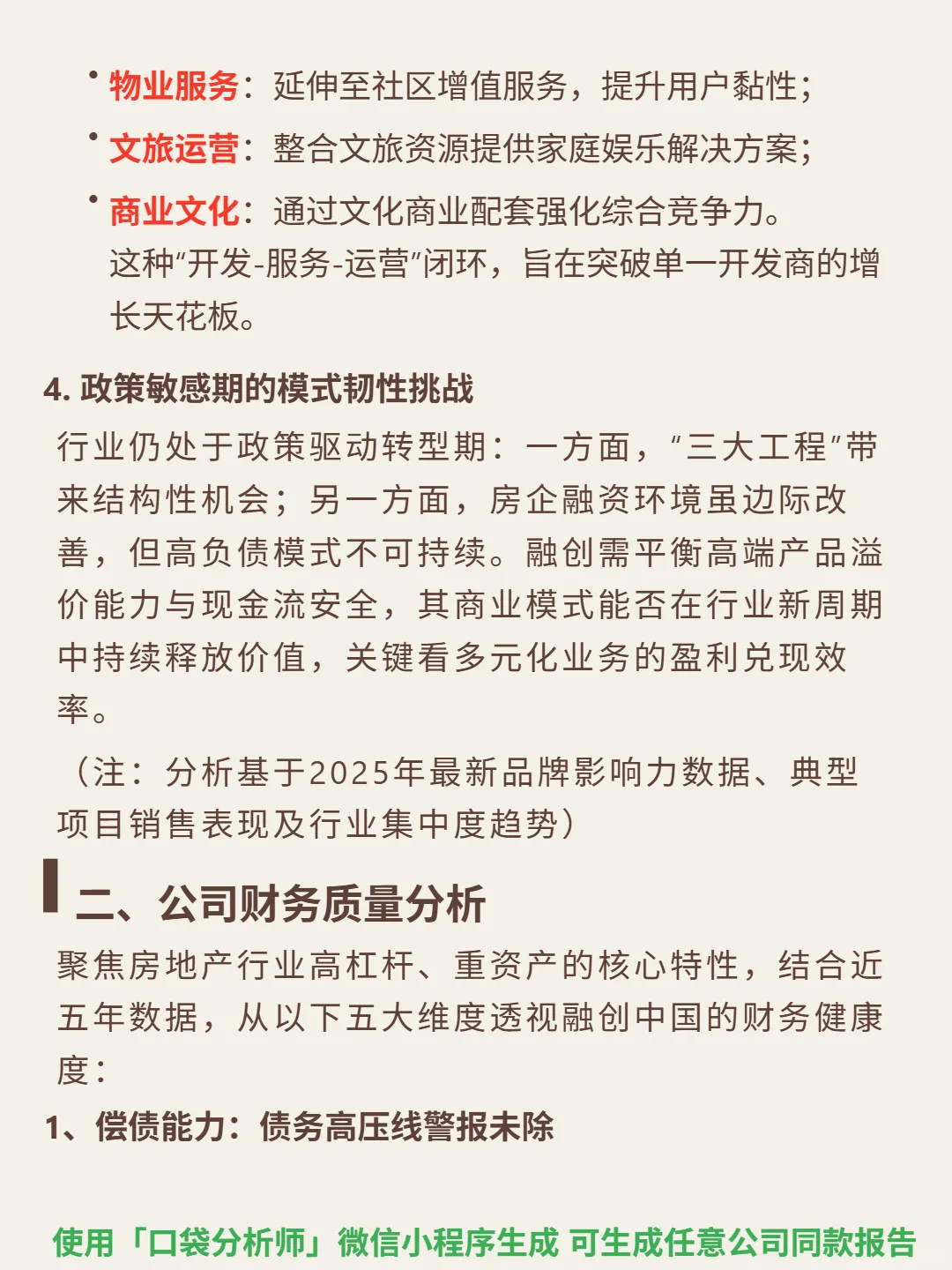

🎯 核心逻辑:以高端精品住宅开发为核心,上海壹号院2025年单盘销售额220亿、1小时售罄验证产品溢价能力,同时布局“地产+”生态(物业、文旅、商业文化)试图突破增长天花板。但行业深度调整期,高负债模式与政策转向(三大工程)使其商业模式韧性面临严峻考验。

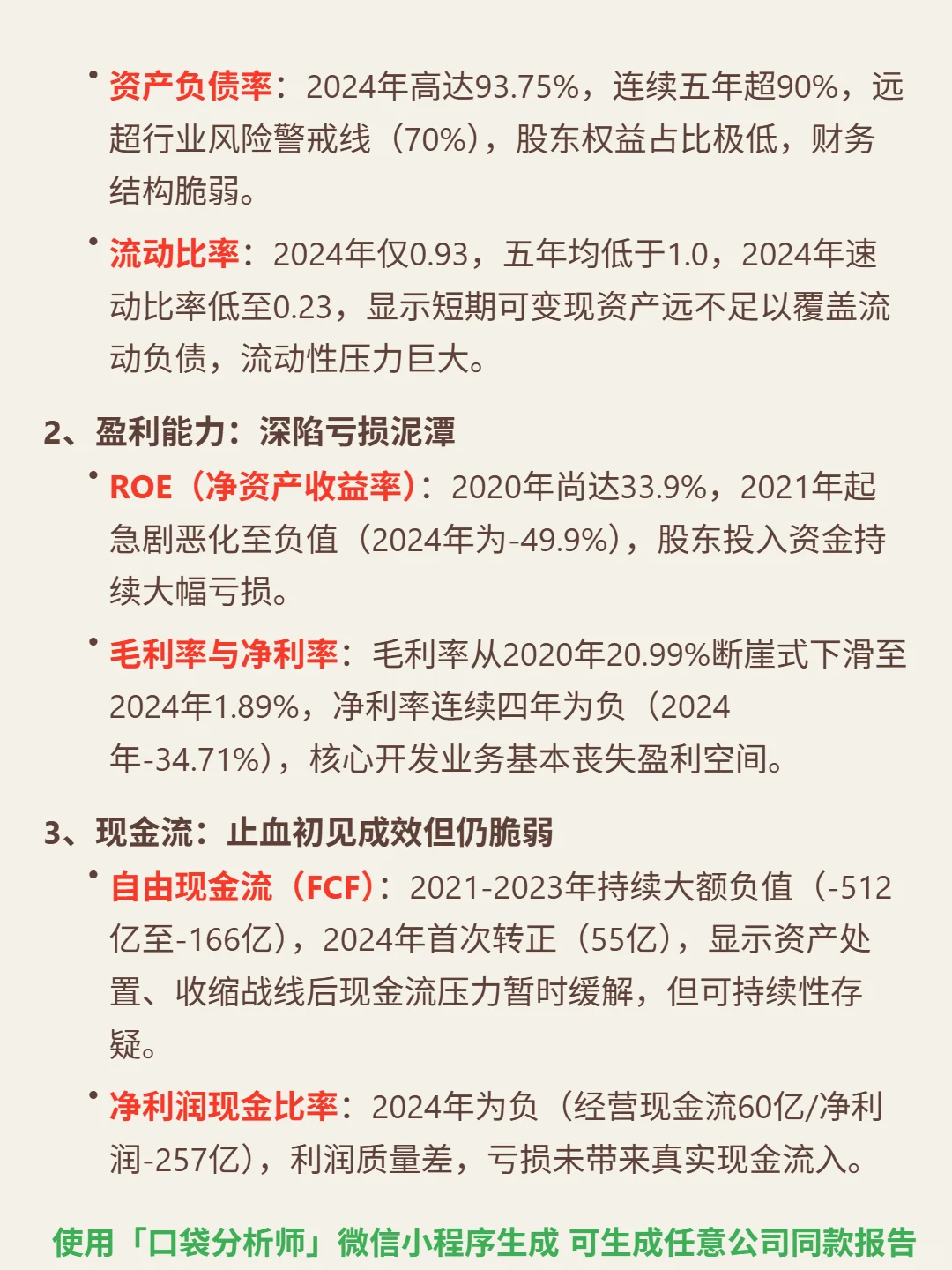

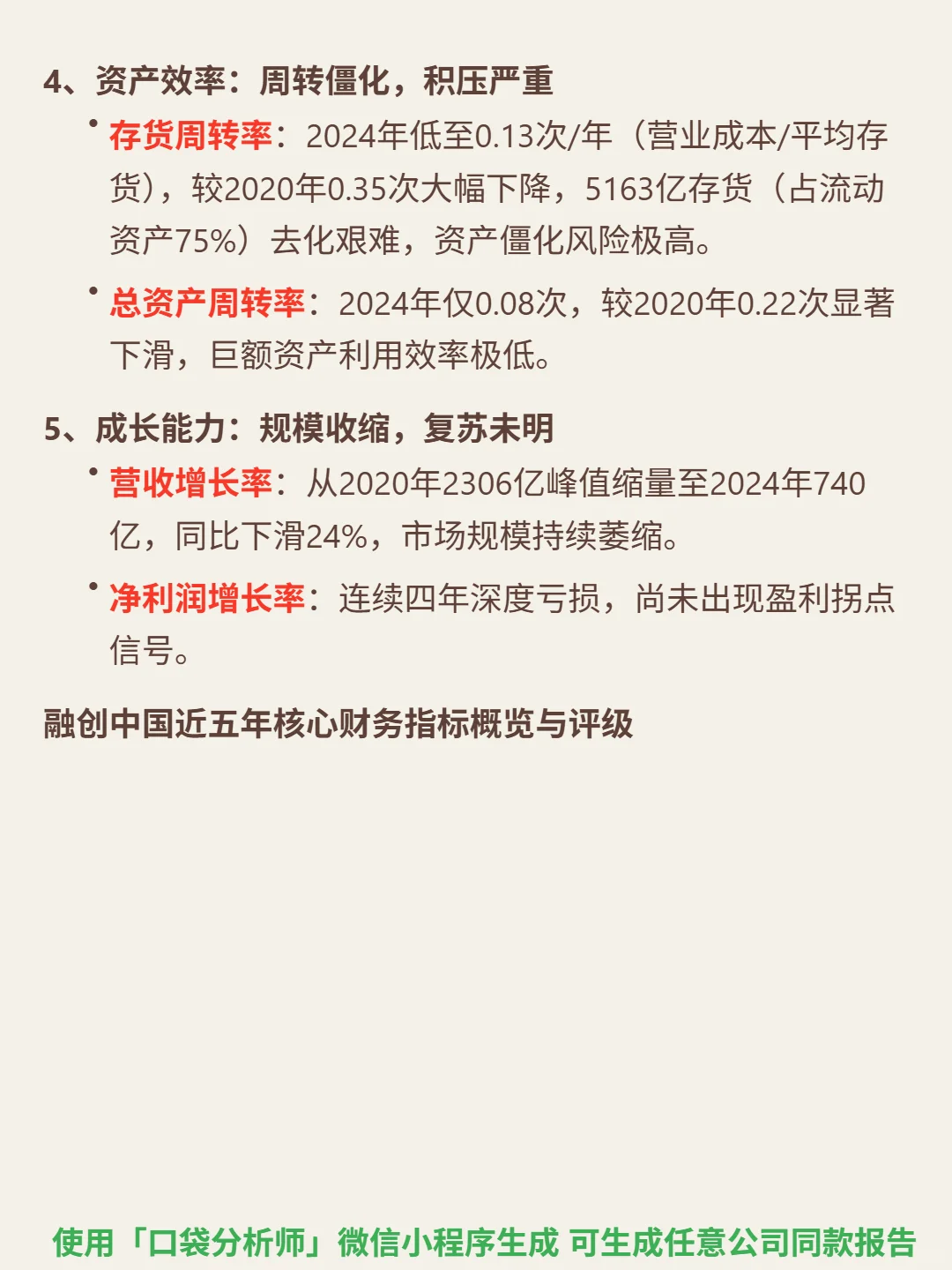

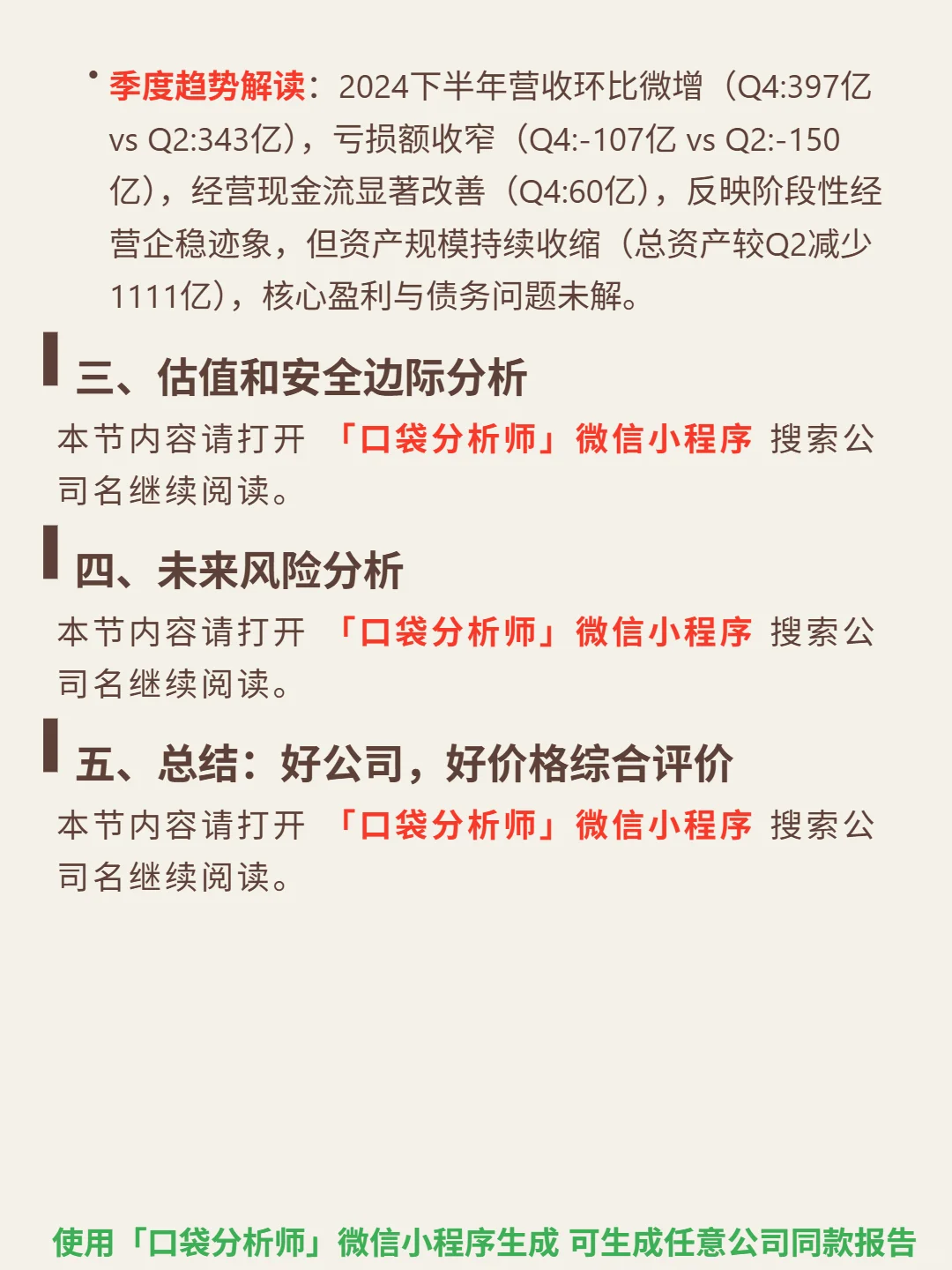

📈 财务亮点:2024年核心财务数据暴露多重风险——资产负债率93.75%(连续五年超90%),流动比率0.93(短期偿债能力不足);ROE连续四年为负(2024年-49.9%),毛利率仅1.89%,净利率-34.71%(核心业务丧失盈利空间);营收从2020年2306亿峰值缩至740亿(规模萎缩68%),净利润连续四年深度亏损(2024年-257亿)。虽2024年自由现金流首次转正55亿、亏损额环比收窄(Q4-107亿 vs Q2-150亿),显示短期经营企稳,但5163亿存货(占流动资产75%)周转效率低下(存货周转率0.13次/年),资产规模持续收缩(总资产较2024Q2减少1111亿),核心债务与盈利问题未解。

#融创中国 #段永平 #股票投资 #财报分析 #口袋分析师 #实盘记录 #高股息

🎯 核心逻辑:以高端精品住宅开发为核心,上海壹号院2025年单盘销售额220亿、1小时售罄验证产品溢价能力,同时布局“地产+”生态(物业、文旅、商业文化)试图突破增长天花板。但行业深度调整期,高负债模式与政策转向(三大工程)使其商业模式韧性面临严峻考验。

📈 财务亮点:2024年核心财务数据暴露多重风险——资产负债率93.75%(连续五年超90%),流动比率0.93(短期偿债能力不足);ROE连续四年为负(2024年-49.9%),毛利率仅1.89%,净利率-34.71%(核心业务丧失盈利空间);营收从2020年2306亿峰值缩至740亿(规模萎缩68%),净利润连续四年深度亏损(2024年-257亿)。虽2024年自由现金流首次转正55亿、亏损额环比收窄(Q4-107亿 vs Q2-150亿),显示短期经营企稳,但5163亿存货(占流动资产75%)周转效率低下(存货周转率0.13次/年),资产规模持续收缩(总资产较2024Q2减少1111亿),核心债务与盈利问题未解。

#融创中国 #段永平 #股票投资 #财报分析 #口袋分析师 #实盘记录 #高股息