一、主要观点总结

1. 上调评级与目标价

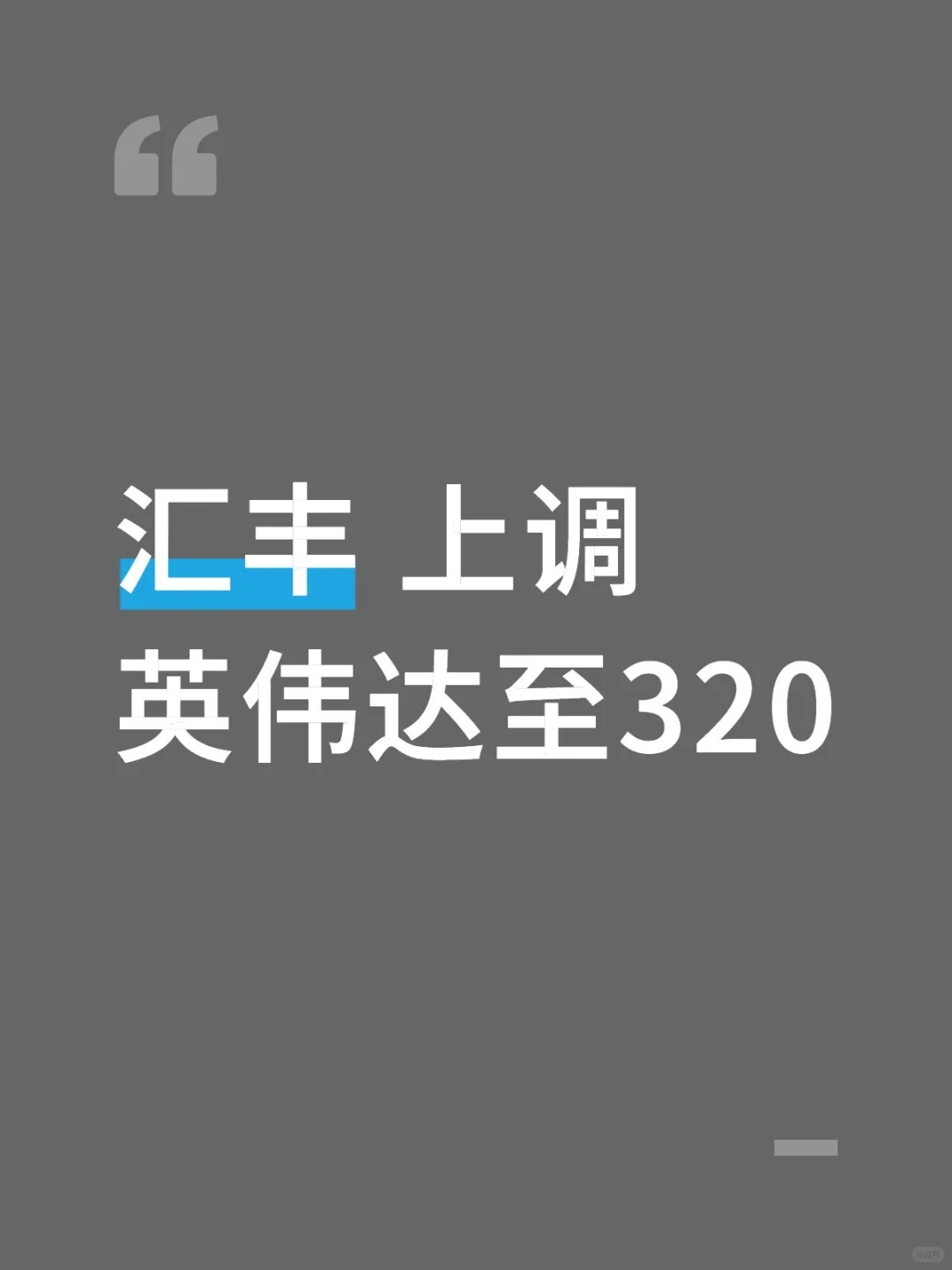

• 汇丰将英伟达评级从「持有」上调至「买入」。

• 目标价由 200美元 上调至 320美元,较14日收盘价(180美元)有 约78%上涨空间。

• 估值基于 FY28 年预期每股收益(EPS)10.65 美元,目标市盈率(PE)30倍。

2. 关键驱动因素

• AI GPU 总可寻址市场(TAM)持续扩大:不仅来自传统云服务商(CSP),还包括企业AI与主权AI项目。

• CoWoS 产能再度上调:FY27e 由48万片上调至70万片,同比增140%,支撑数据中心收入上修。

• AI 基础设施超大订单:

• OpenAI 与英伟达合作部署 至少10GW AI算力系统;

• Stargate 项目计划总投资 5000亿美元,部署约 7~10GW 数据中心;

• 两项目合计 18.3GW,对应英伟达潜在AI GPU收入 2510–4000亿美元。

3. 财务预测上修

• FY27 年数据中心收入预测从 2530 亿美元上调至 3510 亿美元(+38%);

• FY27 EPS 上调至 8.75美元(+36%),为“华尔街最高”;

• FY28 预计 EPS 为 10.65美元。

4. zg市场前景改善

• 若达成协议,AI GPU 出口有望恢复;

• 汇丰认为未来1–2年内,自研GPU仍难以完全替代英伟达与AMD。

5. 估值与风险

• 采用历史平均2年期前瞻PE 30x;

• 下行风险:AI GPU平均售价(ASP)增长放缓、云厂商投资减少、地缘zz不确定性。

#英伟达 #美股

1. 上调评级与目标价

• 汇丰将英伟达评级从「持有」上调至「买入」。

• 目标价由 200美元 上调至 320美元,较14日收盘价(180美元)有 约78%上涨空间。

• 估值基于 FY28 年预期每股收益(EPS)10.65 美元,目标市盈率(PE)30倍。

2. 关键驱动因素

• AI GPU 总可寻址市场(TAM)持续扩大:不仅来自传统云服务商(CSP),还包括企业AI与主权AI项目。

• CoWoS 产能再度上调:FY27e 由48万片上调至70万片,同比增140%,支撑数据中心收入上修。

• AI 基础设施超大订单:

• OpenAI 与英伟达合作部署 至少10GW AI算力系统;

• Stargate 项目计划总投资 5000亿美元,部署约 7~10GW 数据中心;

• 两项目合计 18.3GW,对应英伟达潜在AI GPU收入 2510–4000亿美元。

3. 财务预测上修

• FY27 年数据中心收入预测从 2530 亿美元上调至 3510 亿美元(+38%);

• FY27 EPS 上调至 8.75美元(+36%),为“华尔街最高”;

• FY28 预计 EPS 为 10.65美元。

4. zg市场前景改善

• 若达成协议,AI GPU 出口有望恢复;

• 汇丰认为未来1–2年内,自研GPU仍难以完全替代英伟达与AMD。

5. 估值与风险

• 采用历史平均2年期前瞻PE 30x;

• 下行风险:AI GPU平均售价(ASP)增长放缓、云厂商投资减少、地缘zz不确定性。

#英伟达 #美股