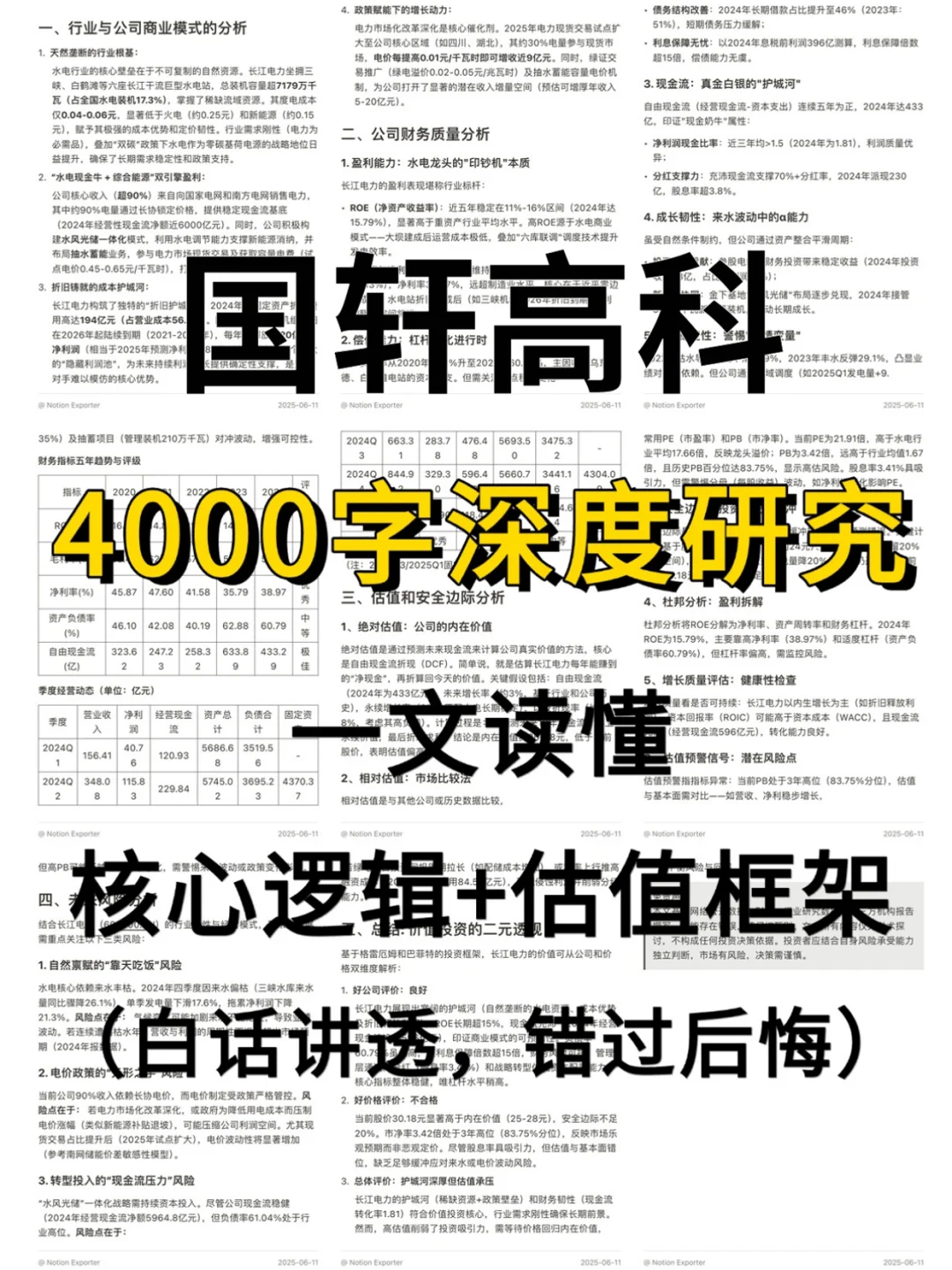

最近研究了国轩高科,最大的感受是技术领先与财务承压的矛盾需重点关注。

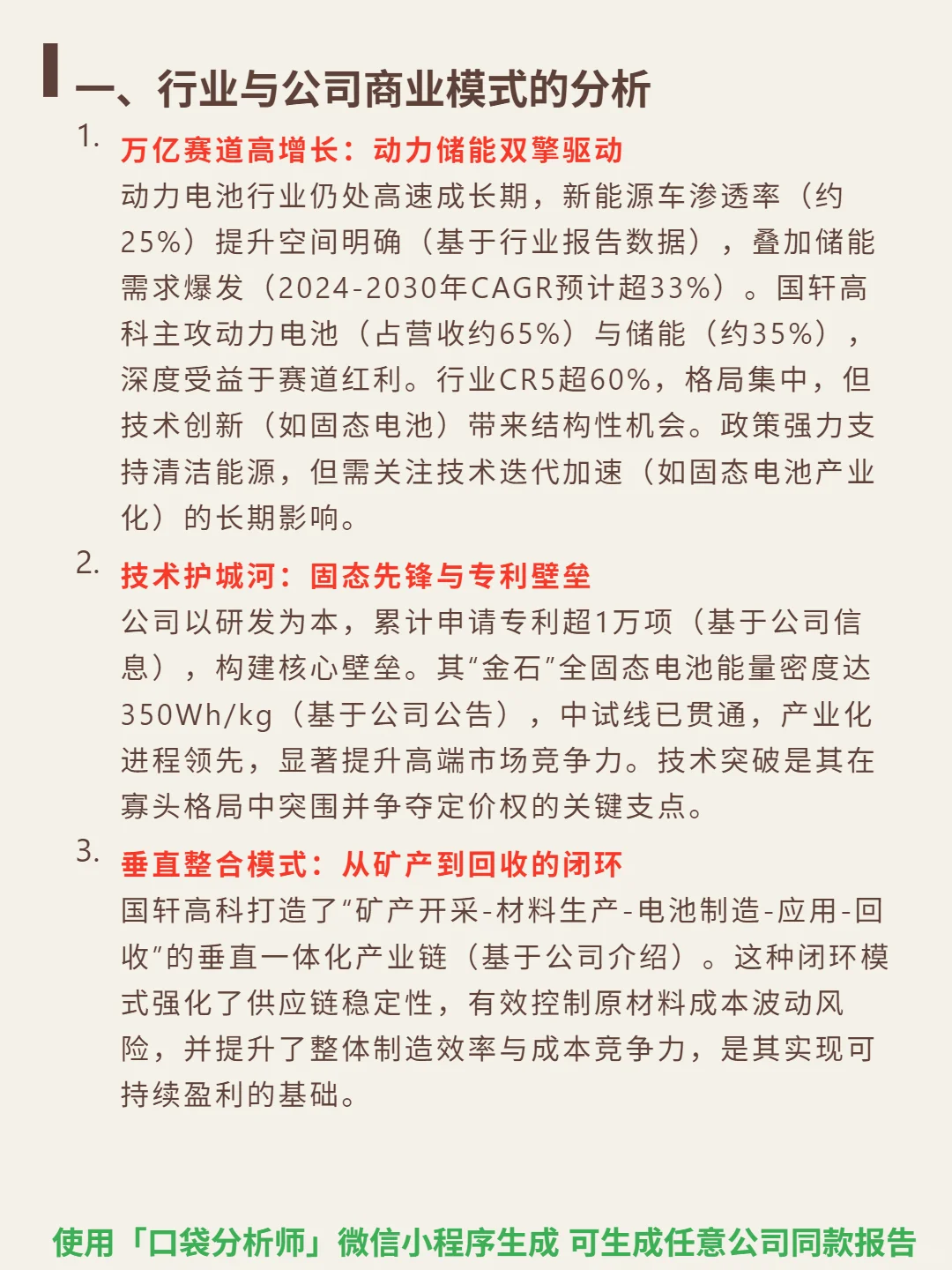

🎯 核心逻辑:主攻动力电池(65%营收)与储能(35%),双赛道驱动增长:动力电池渗透率约25%仍有提升空间,储能2024-2030年CAGR预计超33%。技术壁垒显著,累计申请专利超1万项,“金石”全固态电池能量密度350Wh/kg,中试线已贯通,产业化进程领先。垂直整合产业链(矿产-材料-制造-回收)强化供应链稳定,大众集团赋能海外扩张,目标海外营收占比超40%。

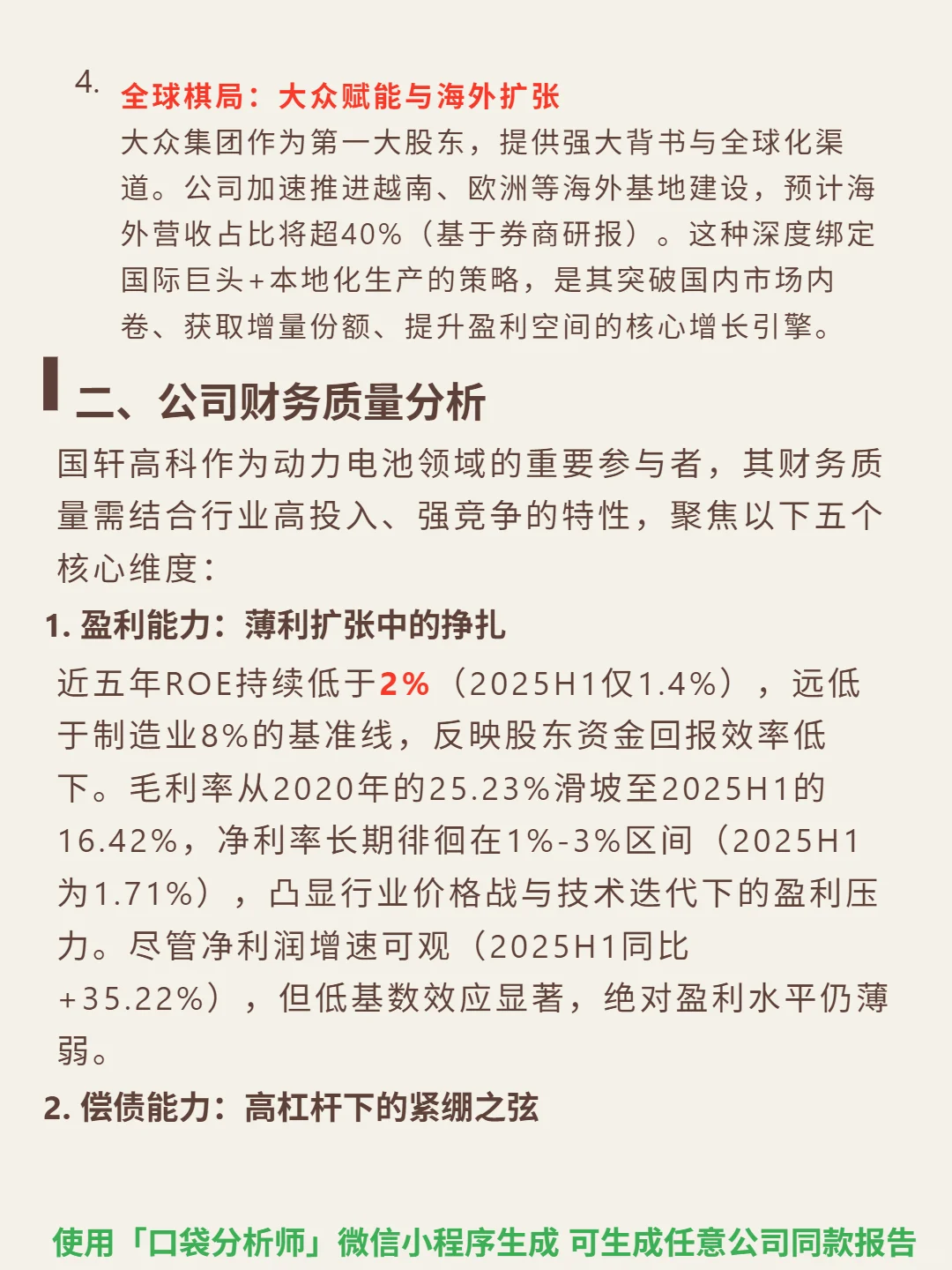

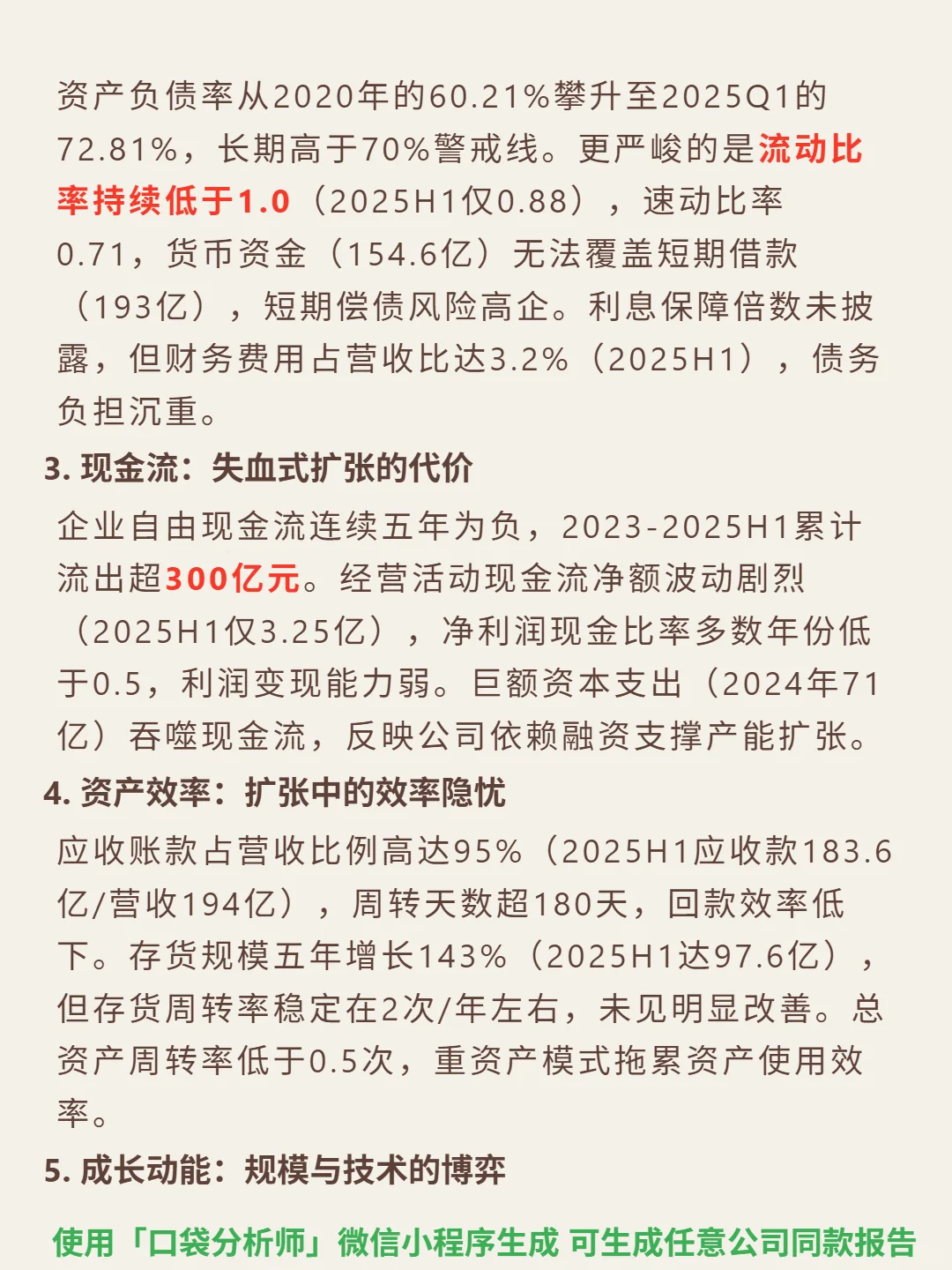

📈 财务状况:营收保持双位数增长(2025Q1同比+20.6%),研发投入占比4%-5%。但盈利效率低,近五年ROE持续低于2%(2025H1仅1.4%),毛利率从2020年25.23%降至2025H1的16.42%,净利率长期徘徊1%-3%。偿债风险高,资产负债率72.8%,流动比率0.88,货币资金154.6亿无法覆盖短期借款193亿。现金流承压,连续五年自由现金流为负,累计流出超300亿;应收账款占营收95%,周转天数超180天,资产周转效率低。

#国轩高科 #段永平 #股票投资 #财报分析 #口袋分析师 #实盘记录 #高股息

🎯 核心逻辑:主攻动力电池(65%营收)与储能(35%),双赛道驱动增长:动力电池渗透率约25%仍有提升空间,储能2024-2030年CAGR预计超33%。技术壁垒显著,累计申请专利超1万项,“金石”全固态电池能量密度350Wh/kg,中试线已贯通,产业化进程领先。垂直整合产业链(矿产-材料-制造-回收)强化供应链稳定,大众集团赋能海外扩张,目标海外营收占比超40%。

📈 财务状况:营收保持双位数增长(2025Q1同比+20.6%),研发投入占比4%-5%。但盈利效率低,近五年ROE持续低于2%(2025H1仅1.4%),毛利率从2020年25.23%降至2025H1的16.42%,净利率长期徘徊1%-3%。偿债风险高,资产负债率72.8%,流动比率0.88,货币资金154.6亿无法覆盖短期借款193亿。现金流承压,连续五年自由现金流为负,累计流出超300亿;应收账款占营收95%,周转天数超180天,资产周转效率低。

#国轩高科 #段永平 #股票投资 #财报分析 #口袋分析师 #实盘记录 #高股息