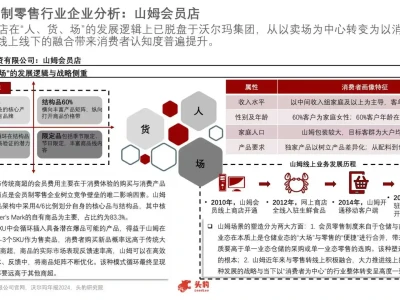

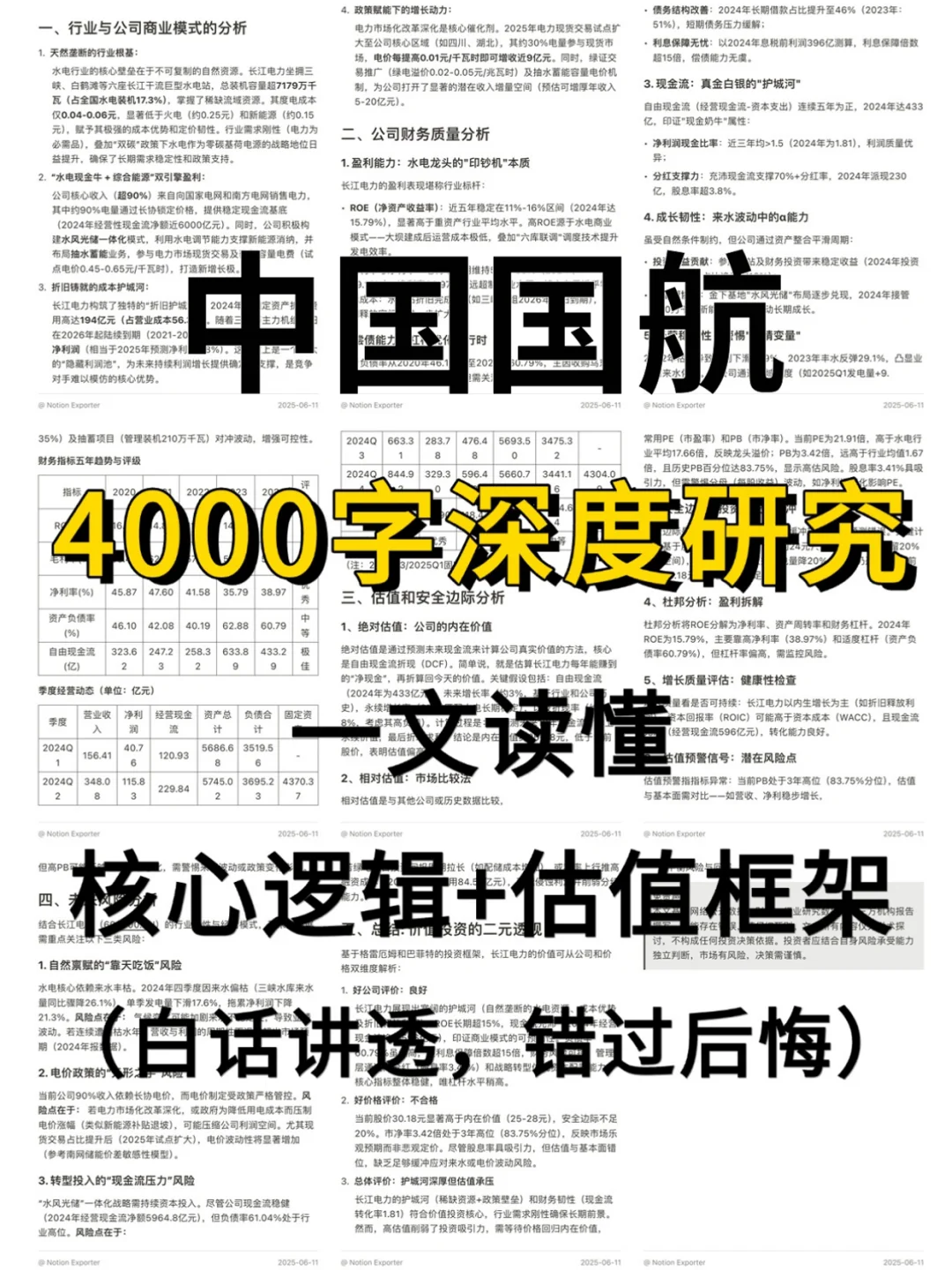

研究中国国航,核心看周期复苏与财务修复的博弈。

🎯 核心逻辑:航空业强周期(4-5年波动)、高集中(CR3超65%)、政策敏感(油价占成本30%+、汇率影响大),国航作为网络型承运人,以北京枢纽国际航线为核心,客运收入占81%(2025半年报),靠枢纽网络与品牌溢价(公商务旅客优势)立足,增长依赖国际线复苏(2025半年恢复至2019年85%)及机队/网络优化。

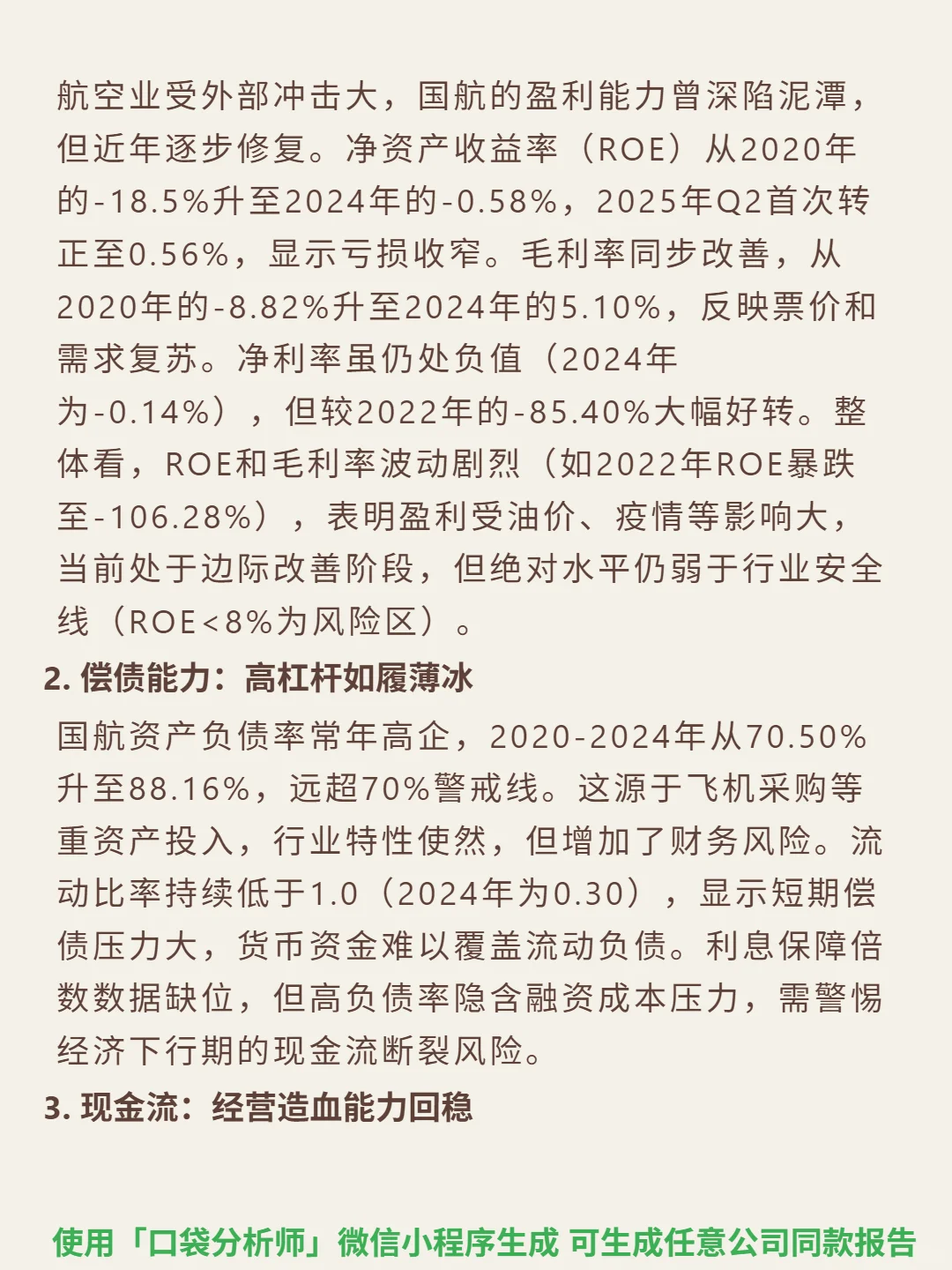

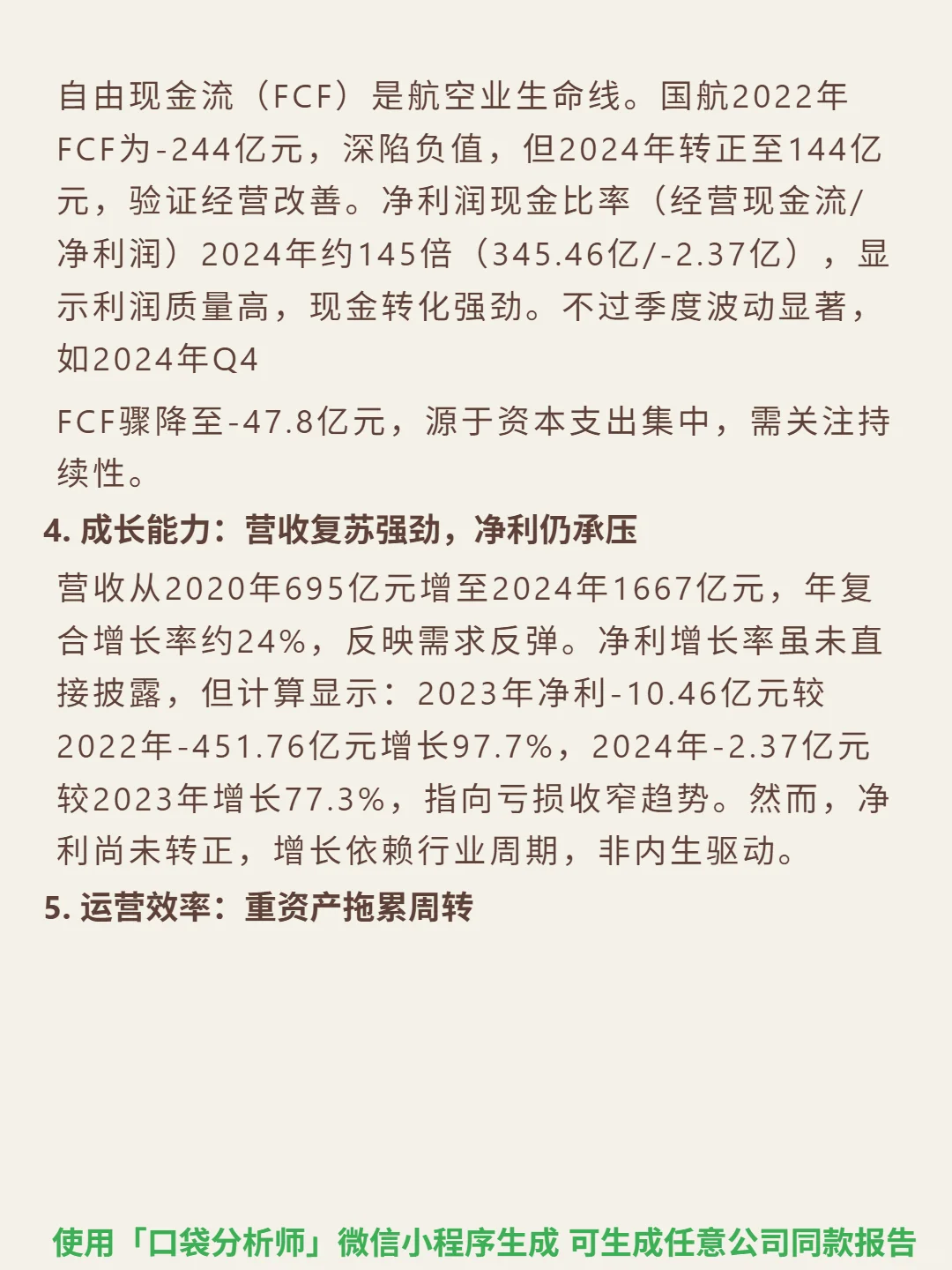

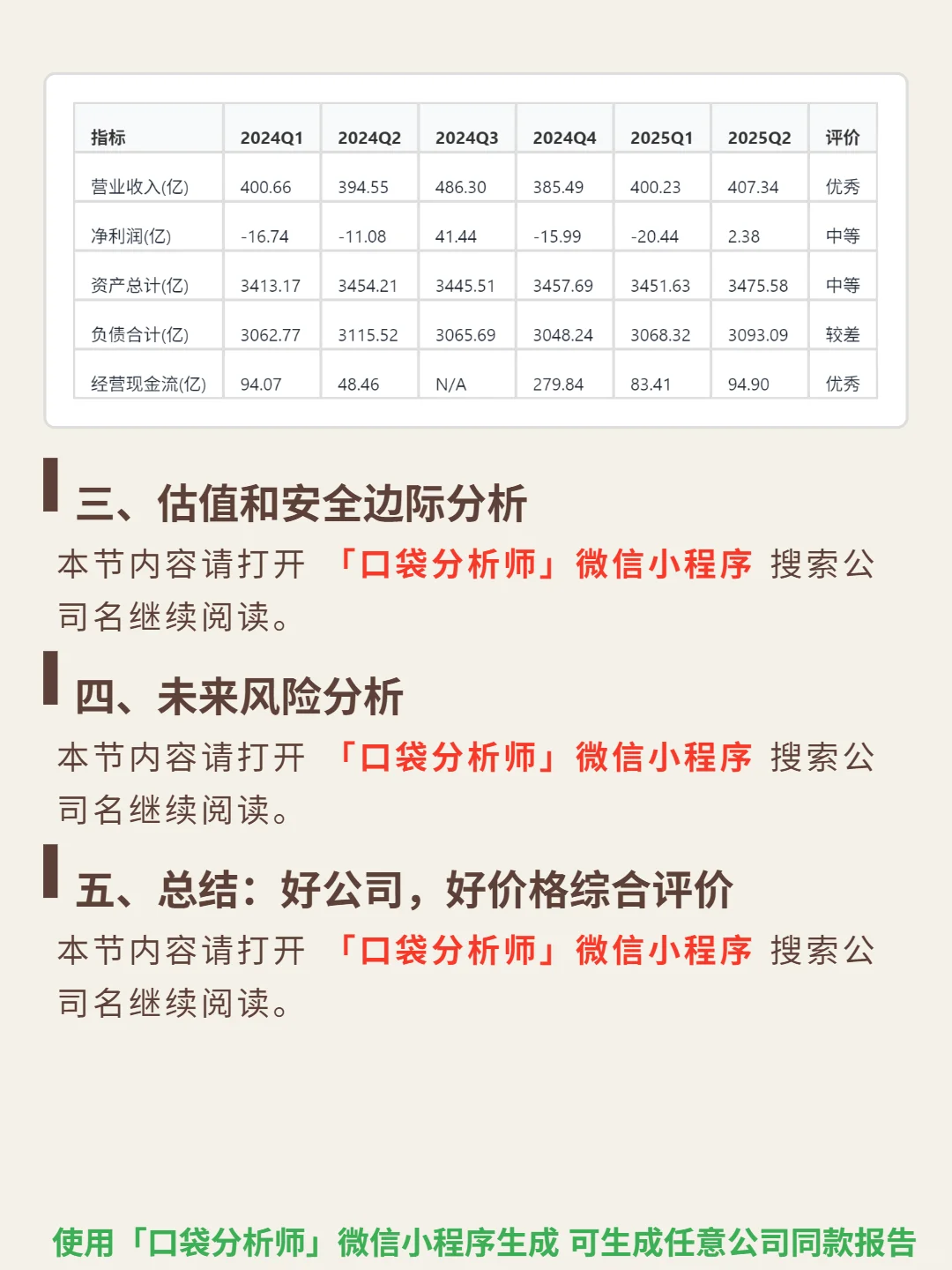

📈 财务亮点:盈利边际改善,ROE从2020年-18.5%升至2025Q2的0.56%(首次转正),毛利率从-8.82%(2020)修复至2024年5.10%,2025Q2净利润2.38亿(首次转正);但高负债风险仍存,2024年资产负债率88.16%,流动比率0.30;现金流回稳,2024年自由现金流144亿(2022年-244亿),2025Q2经营现金流94.90亿,现金转化能力强劲。

#中国国航 #段永平 #股票投资 #财报分析 #口袋分析师 #实盘记录 #高股息

🎯 核心逻辑:航空业强周期(4-5年波动)、高集中(CR3超65%)、政策敏感(油价占成本30%+、汇率影响大),国航作为网络型承运人,以北京枢纽国际航线为核心,客运收入占81%(2025半年报),靠枢纽网络与品牌溢价(公商务旅客优势)立足,增长依赖国际线复苏(2025半年恢复至2019年85%)及机队/网络优化。

📈 财务亮点:盈利边际改善,ROE从2020年-18.5%升至2025Q2的0.56%(首次转正),毛利率从-8.82%(2020)修复至2024年5.10%,2025Q2净利润2.38亿(首次转正);但高负债风险仍存,2024年资产负债率88.16%,流动比率0.30;现金流回稳,2024年自由现金流144亿(2022年-244亿),2025Q2经营现金流94.90亿,现金转化能力强劲。

#中国国航 #段永平 #股票投资 #财报分析 #口袋分析师 #实盘记录 #高股息