🚀 业绩超预期,增长势头强劲

首先,我们来看紫金矿业交出的最新成绩单:

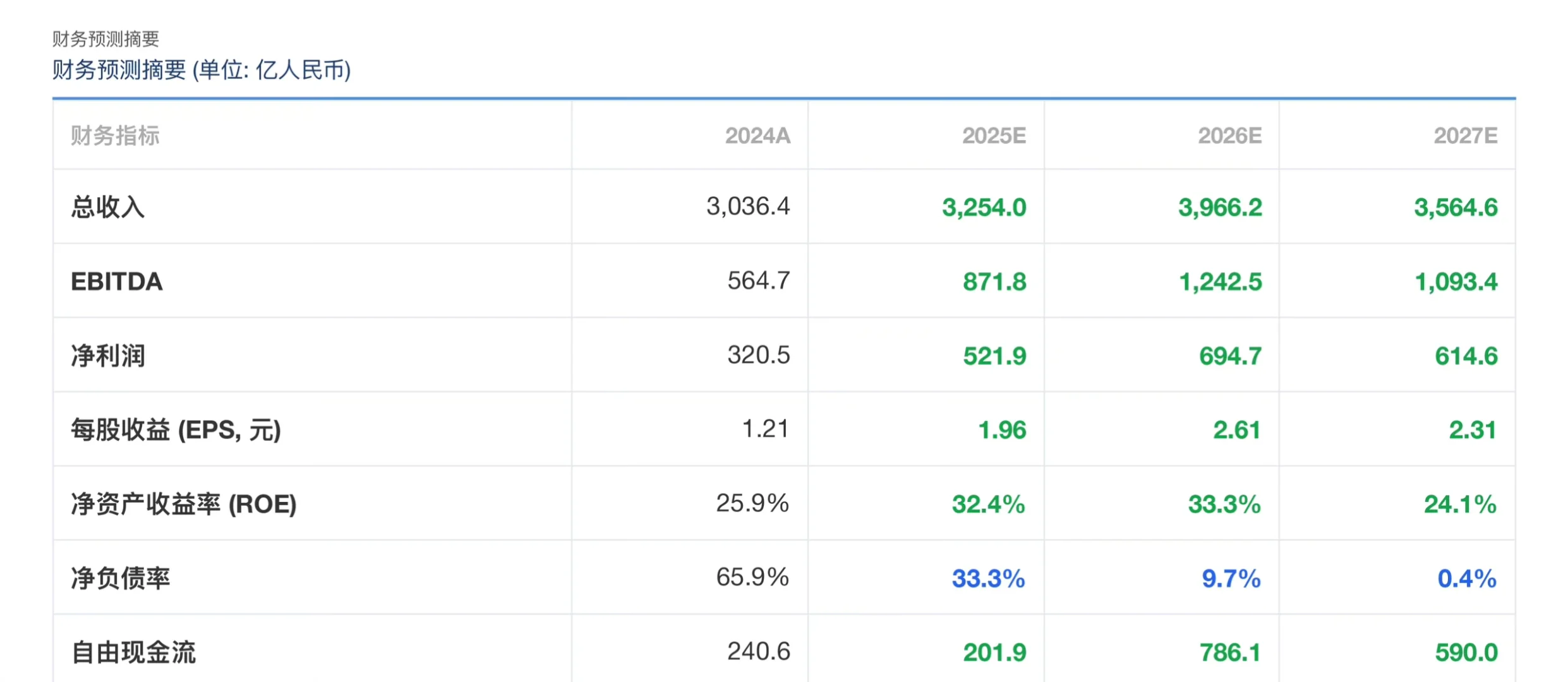

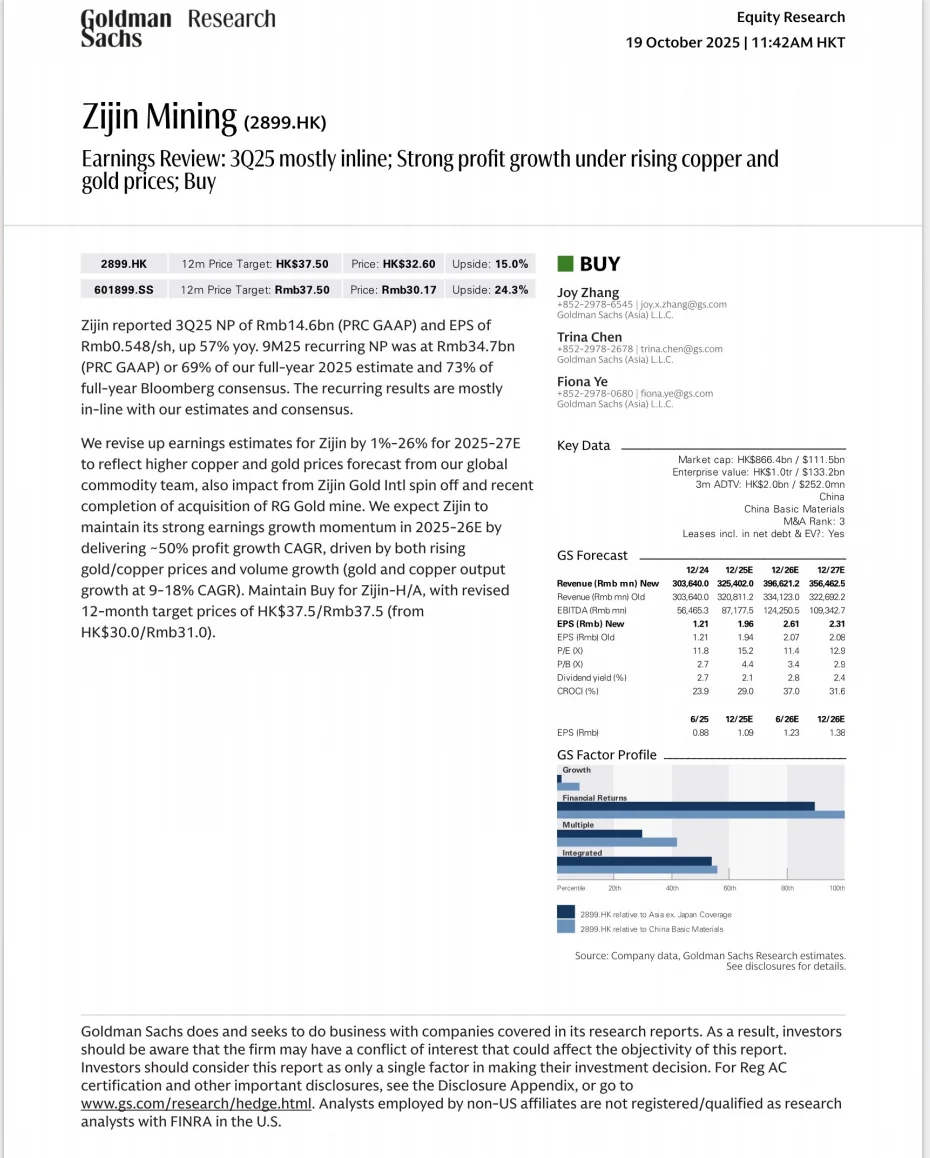

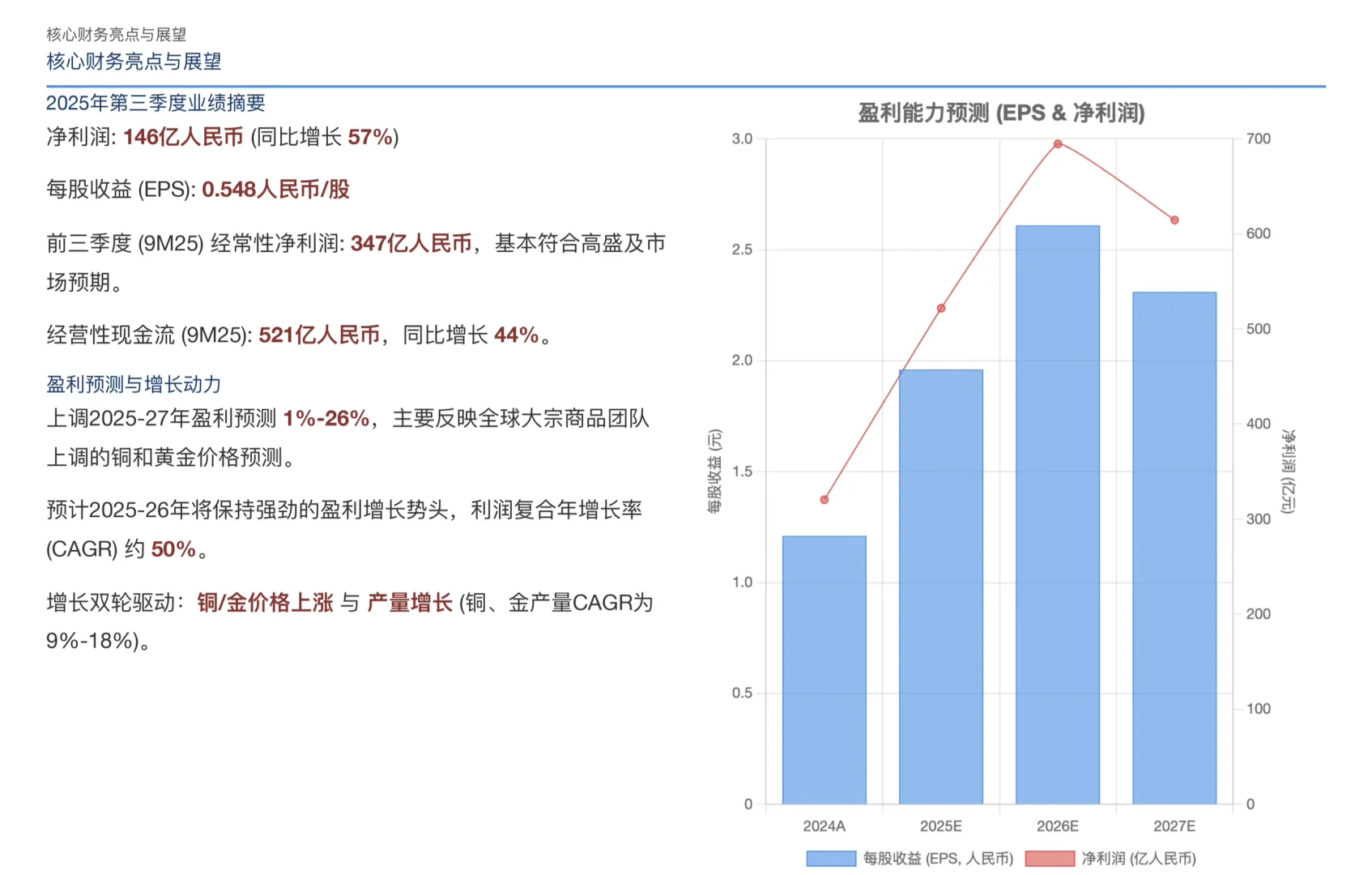

第三季度(3Q25)净利润高达146亿人民币,同比暴增57%! 📈

前三季度累计净利润达到347亿,稳稳地符合市场预期。

更关键的是现金流,前三季度经营性现金流高达521亿,同比增长44%,公司的“造血”能力十分强劲。

高盛预测,紫金矿业在2025-2026年将迎来一波利润的“超级增长”,复合年增长率(CAGR)预计将达到惊人的50%!

💎 增长的双引擎:价格飙升 + 产量扩张

1. 大宗商品价格的“星辰大海”

高盛全球大宗商品团队对黄金和铜价的未来极为乐观:

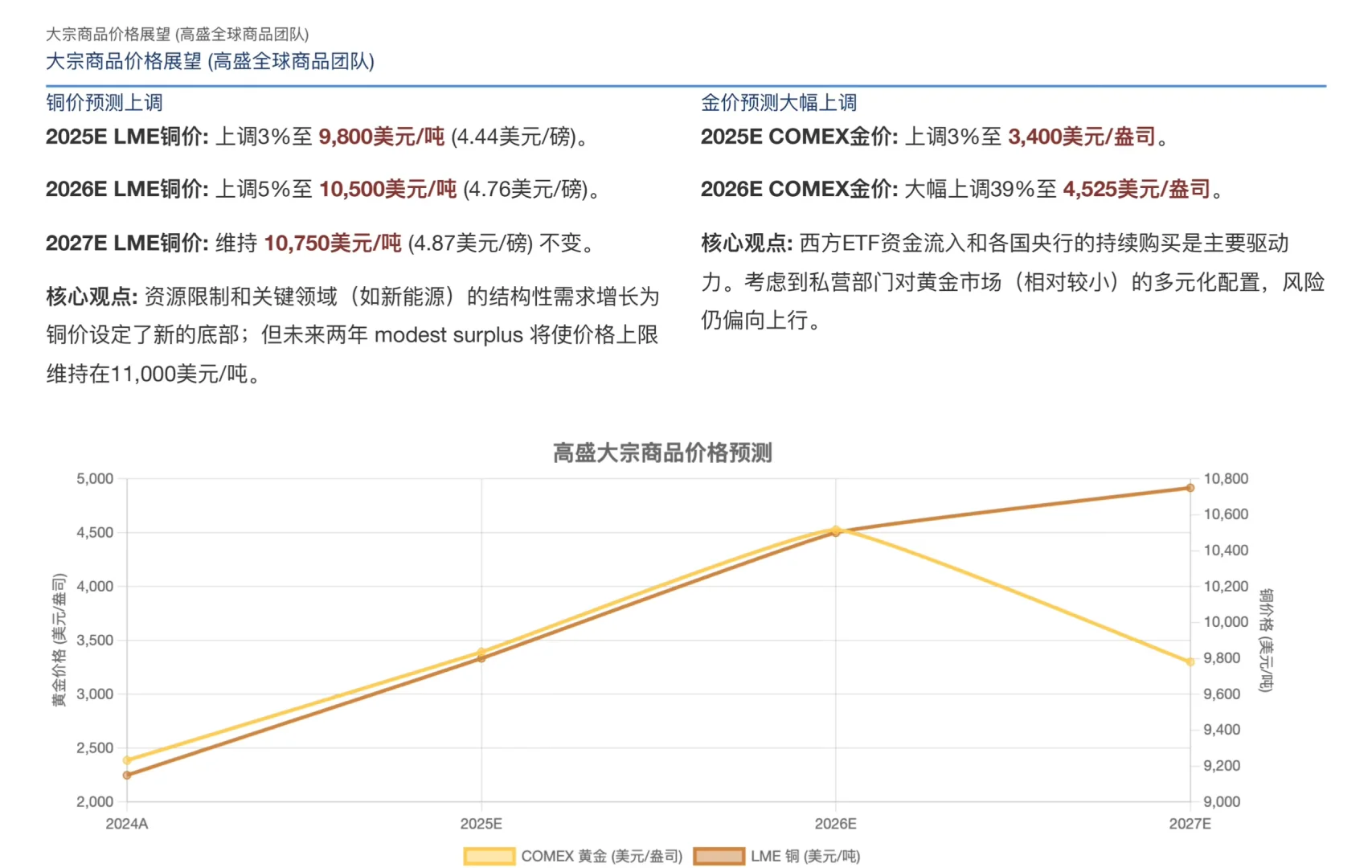

黄金: 预计2026年COMEX金价将飙升至 4,525美元/盎司,较早前预测大幅上调39%!高盛认为,西方ETF资金的持续流入和全球央行的“扫货”行为将是主要推手。

铜: “铜博士”同样不甘示弱。预计2026年LME铜价将上涨至 10,500美元/吨。在新能源、电力设施等关键领域的结构性需求下,铜价已有了坚实的底部。

紫金矿业的两大核心产品,正站在一个超级牛市的起点上。

2. 紫金自身的“内功”:产量持续扩张

报告预测未来几年紫金的黄金和铜产量将以 9%-18%的复合年增长率 持续提升。这意味着,即使价格不变,公司的收入和利润也能稳步增长。

🌍 全球布局:分拆上市与战略收购

除了主营业务的强劲,紫金矿业近期的资本运作也堪称点睛之笔:

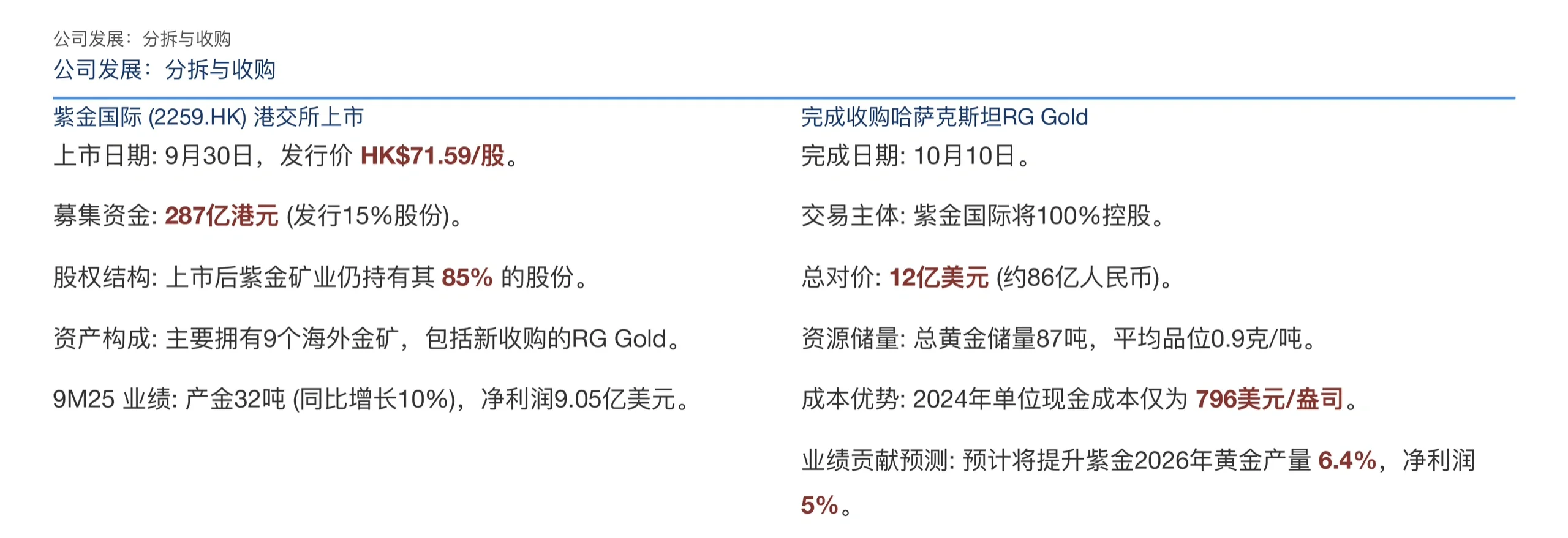

分拆紫金国际上市: 9月底,紫金旗下专注于海外金矿的“紫金国际(2259.HK)”成功在港交所上市,募集资金287亿港元。这一举动不仅盘活了海外资产,紫金矿业目前仍持有其85%的股份,核心利益牢牢在手。

收购低成本金矿: 10月,公司完成对哈萨克斯坦RG Gold金矿的收购。该金矿不仅储量可观,其 796美元/盎司 的超低现金成本更是令人瞩目,堪称“现金牛”。

高盛也提示了三大主要风险:

价格波动风险: 金、铜价格是影响业绩最直接的因素。

项目执行风险: 新矿山的建设和投产进度至关重要。

海外经营风险: 需关注地缘政治和汇率变动。

在高盛看来,紫金矿业正凭借其在资源、成本和管理上的多重优势,精准地踏上了本轮大宗商品牛市的浪潮。

#行业报告 #行业研究 #能源 #投资理财 #股票 #高盛#紫金矿业 #黄金#铜

首先,我们来看紫金矿业交出的最新成绩单:

第三季度(3Q25)净利润高达146亿人民币,同比暴增57%! 📈

前三季度累计净利润达到347亿,稳稳地符合市场预期。

更关键的是现金流,前三季度经营性现金流高达521亿,同比增长44%,公司的“造血”能力十分强劲。

高盛预测,紫金矿业在2025-2026年将迎来一波利润的“超级增长”,复合年增长率(CAGR)预计将达到惊人的50%!

💎 增长的双引擎:价格飙升 + 产量扩张

1. 大宗商品价格的“星辰大海”

高盛全球大宗商品团队对黄金和铜价的未来极为乐观:

黄金: 预计2026年COMEX金价将飙升至 4,525美元/盎司,较早前预测大幅上调39%!高盛认为,西方ETF资金的持续流入和全球央行的“扫货”行为将是主要推手。

铜: “铜博士”同样不甘示弱。预计2026年LME铜价将上涨至 10,500美元/吨。在新能源、电力设施等关键领域的结构性需求下,铜价已有了坚实的底部。

紫金矿业的两大核心产品,正站在一个超级牛市的起点上。

2. 紫金自身的“内功”:产量持续扩张

报告预测未来几年紫金的黄金和铜产量将以 9%-18%的复合年增长率 持续提升。这意味着,即使价格不变,公司的收入和利润也能稳步增长。

🌍 全球布局:分拆上市与战略收购

除了主营业务的强劲,紫金矿业近期的资本运作也堪称点睛之笔:

分拆紫金国际上市: 9月底,紫金旗下专注于海外金矿的“紫金国际(2259.HK)”成功在港交所上市,募集资金287亿港元。这一举动不仅盘活了海外资产,紫金矿业目前仍持有其85%的股份,核心利益牢牢在手。

收购低成本金矿: 10月,公司完成对哈萨克斯坦RG Gold金矿的收购。该金矿不仅储量可观,其 796美元/盎司 的超低现金成本更是令人瞩目,堪称“现金牛”。

高盛也提示了三大主要风险:

价格波动风险: 金、铜价格是影响业绩最直接的因素。

项目执行风险: 新矿山的建设和投产进度至关重要。

海外经营风险: 需关注地缘政治和汇率变动。

在高盛看来,紫金矿业正凭借其在资源、成本和管理上的多重优势,精准地踏上了本轮大宗商品牛市的浪潮。

#行业报告 #行业研究 #能源 #投资理财 #股票 #高盛#紫金矿业 #黄金#铜