最近研究了天龙集团,核心看点是技术+头部客户能否在分散的互联网营销赛道突围,财务数据则显示盈利改善与现金流压力并存。

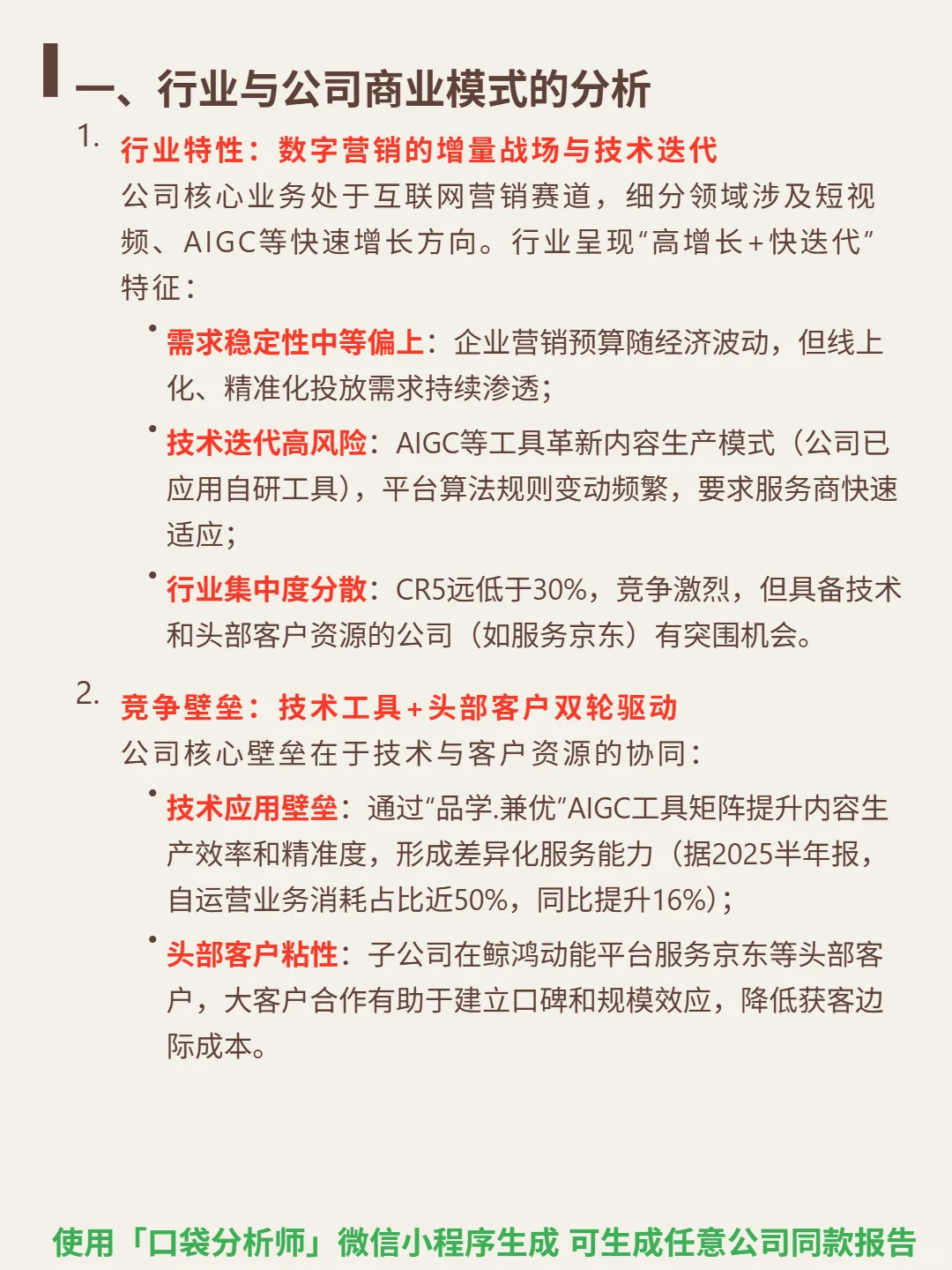

🎯 核心逻辑:公司业务聚焦互联网营销,覆盖短视频、AIGC等高增长领域。行业呈“高增长+快迭代”特征:需求稳定性中等偏上,线上化投放需求持续;技术迭代风险高,AIGC工具(公司已应用自研矩阵)和平台算法变动要求快速适应;行业集中度分散(CR5<30%),竞争激烈但具备技术和头部客户(如京东)资源的企业有突围机会。核心壁垒在于技术与客户协同:“品学.兼优”AIGC工具提升效率,头部客户资源降低获客成本。增长动力来自油墨出口(2025上半年同比增115%)和资源聚焦(剥离非核心资产,投入AI营销研发)。

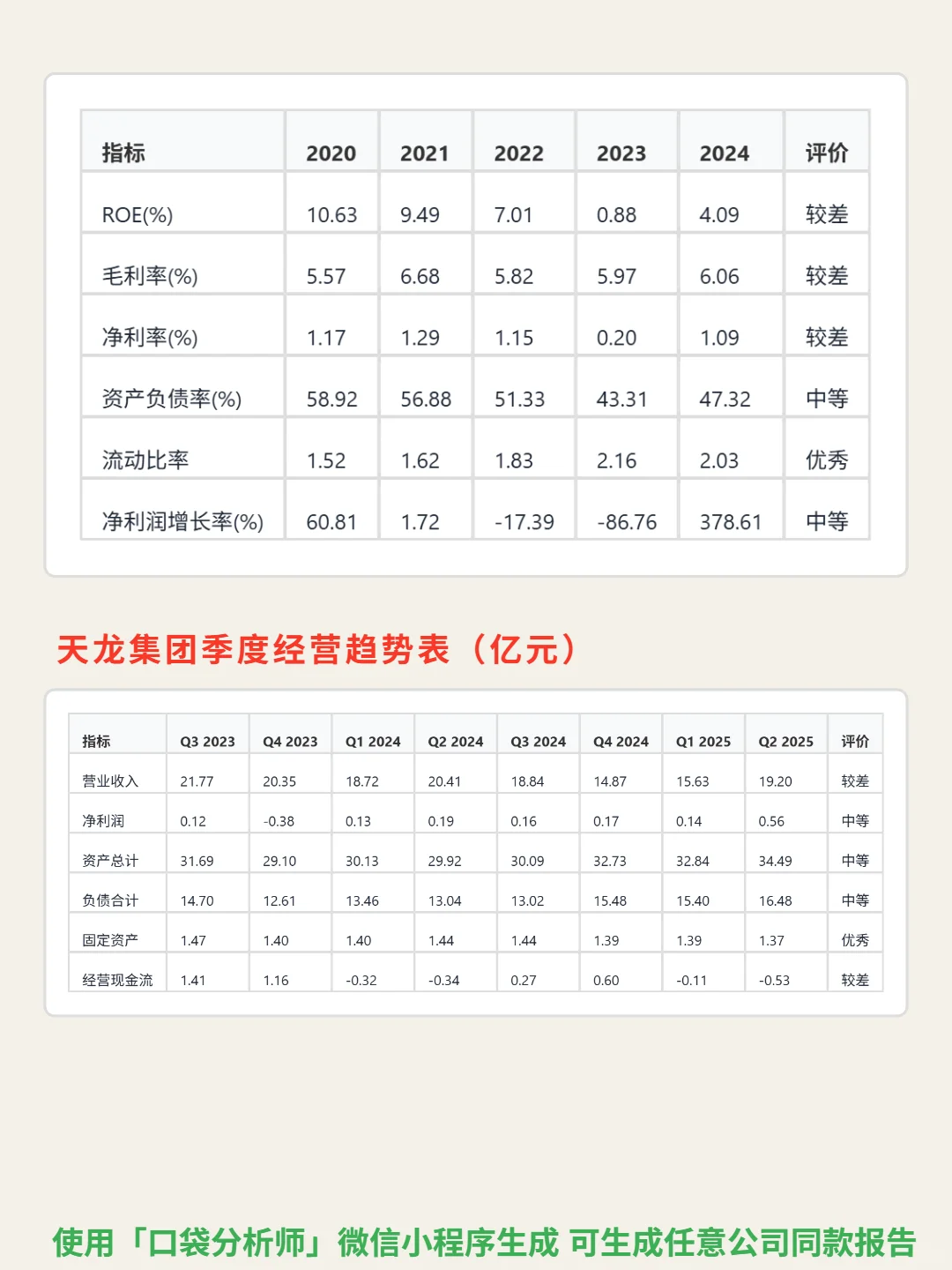

📈 财务亮点:ROE 2025中报4.23%,近五年波动大(2023年低至0.88%),低于行业优秀水平;毛利率常年5-7%,净利率2025中报2.21%,仍处行业底部,议价能力弱;资产负债率47.78%(正常区间),流动比率2.0(高于安全线),短期偿债能力强;应收账款18.69亿元(2025中报),与营收下滑背离,存在回款风险;经营现金流波动大,2025 Q2净额-0.53亿元,利润未充分转化为现金。

#天龙集团 #段永平 #股票投资 #财报分析 #口袋分析师 #实盘记录 #高股息

🎯 核心逻辑:公司业务聚焦互联网营销,覆盖短视频、AIGC等高增长领域。行业呈“高增长+快迭代”特征:需求稳定性中等偏上,线上化投放需求持续;技术迭代风险高,AIGC工具(公司已应用自研矩阵)和平台算法变动要求快速适应;行业集中度分散(CR5<30%),竞争激烈但具备技术和头部客户(如京东)资源的企业有突围机会。核心壁垒在于技术与客户协同:“品学.兼优”AIGC工具提升效率,头部客户资源降低获客成本。增长动力来自油墨出口(2025上半年同比增115%)和资源聚焦(剥离非核心资产,投入AI营销研发)。

📈 财务亮点:ROE 2025中报4.23%,近五年波动大(2023年低至0.88%),低于行业优秀水平;毛利率常年5-7%,净利率2025中报2.21%,仍处行业底部,议价能力弱;资产负债率47.78%(正常区间),流动比率2.0(高于安全线),短期偿债能力强;应收账款18.69亿元(2025中报),与营收下滑背离,存在回款风险;经营现金流波动大,2025 Q2净额-0.53亿元,利润未充分转化为现金。

#天龙集团 #段永平 #股票投资 #财报分析 #口袋分析师 #实盘记录 #高股息