本研报是关于摩托车行业的深度研究,核心摘要如下:

一. 行业背景

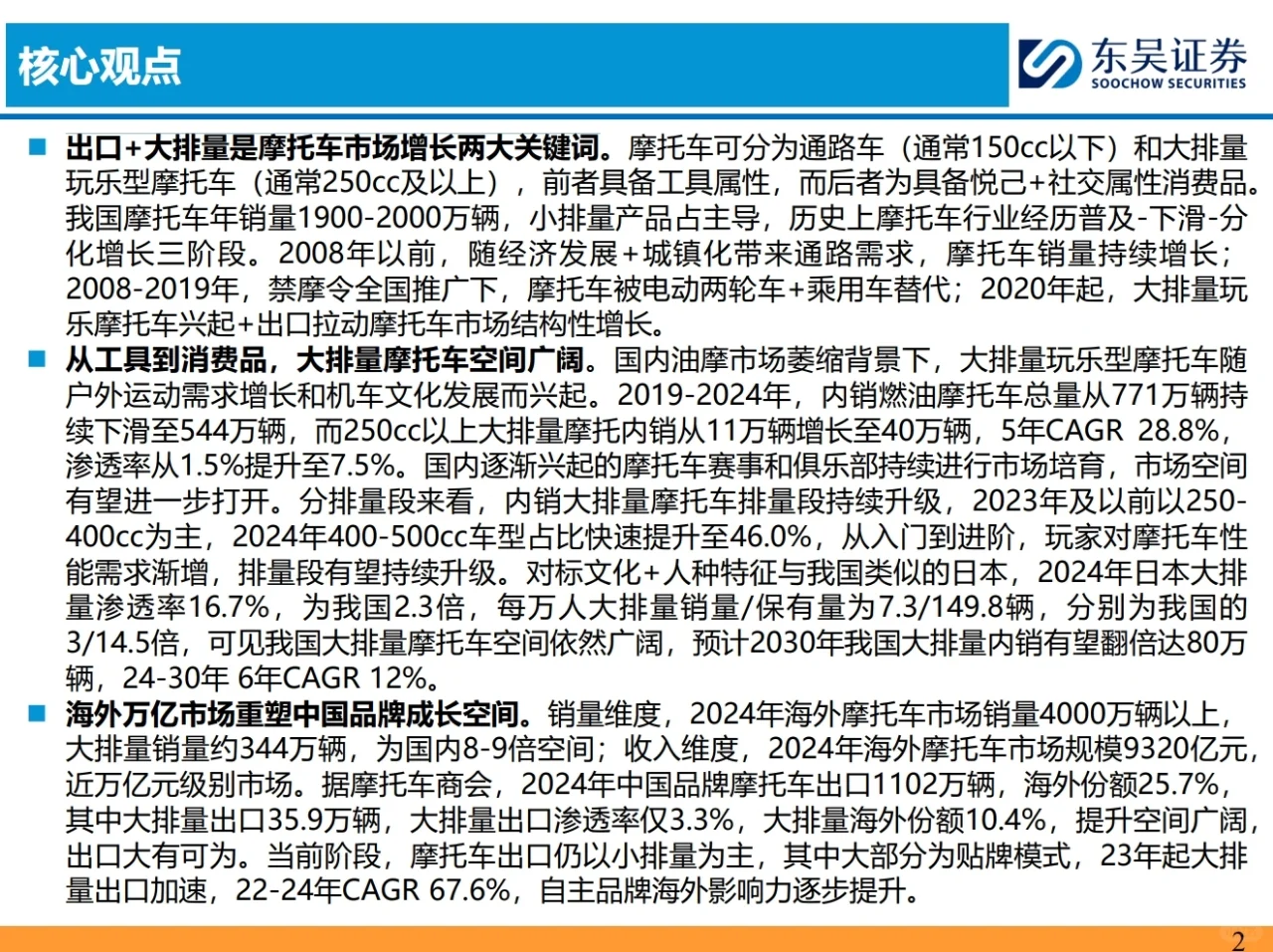

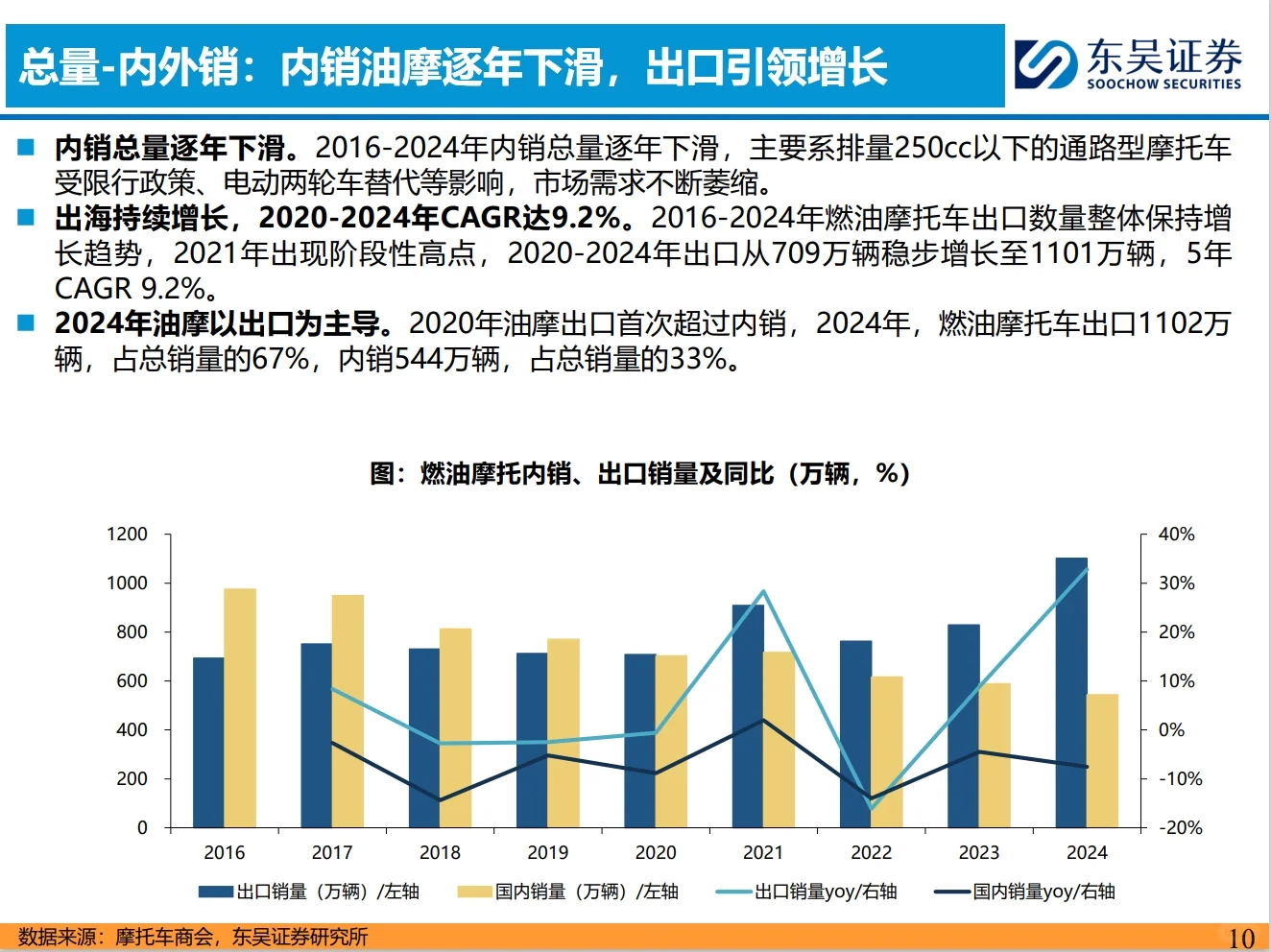

中国摩托车年销量约1900-2000万辆,其中燃油摩托车占主导,2024年总销量1992万辆,燃油摩托车1646万辆。摩托车可分为小排量通路车(150cc以下)和大排量玩乐型摩托车(250cc及以上),前者为工具属性,后者为悦己+社交属性消费品。2008年以前,摩托车因经济发展和城镇化需求增长;2008-2019年,受禁摩令影响被电动两轮车和乘用车替代;2020年起,大排量摩托车兴起和出口拉动市场结构性增长。

二. 大排量摩托车市场

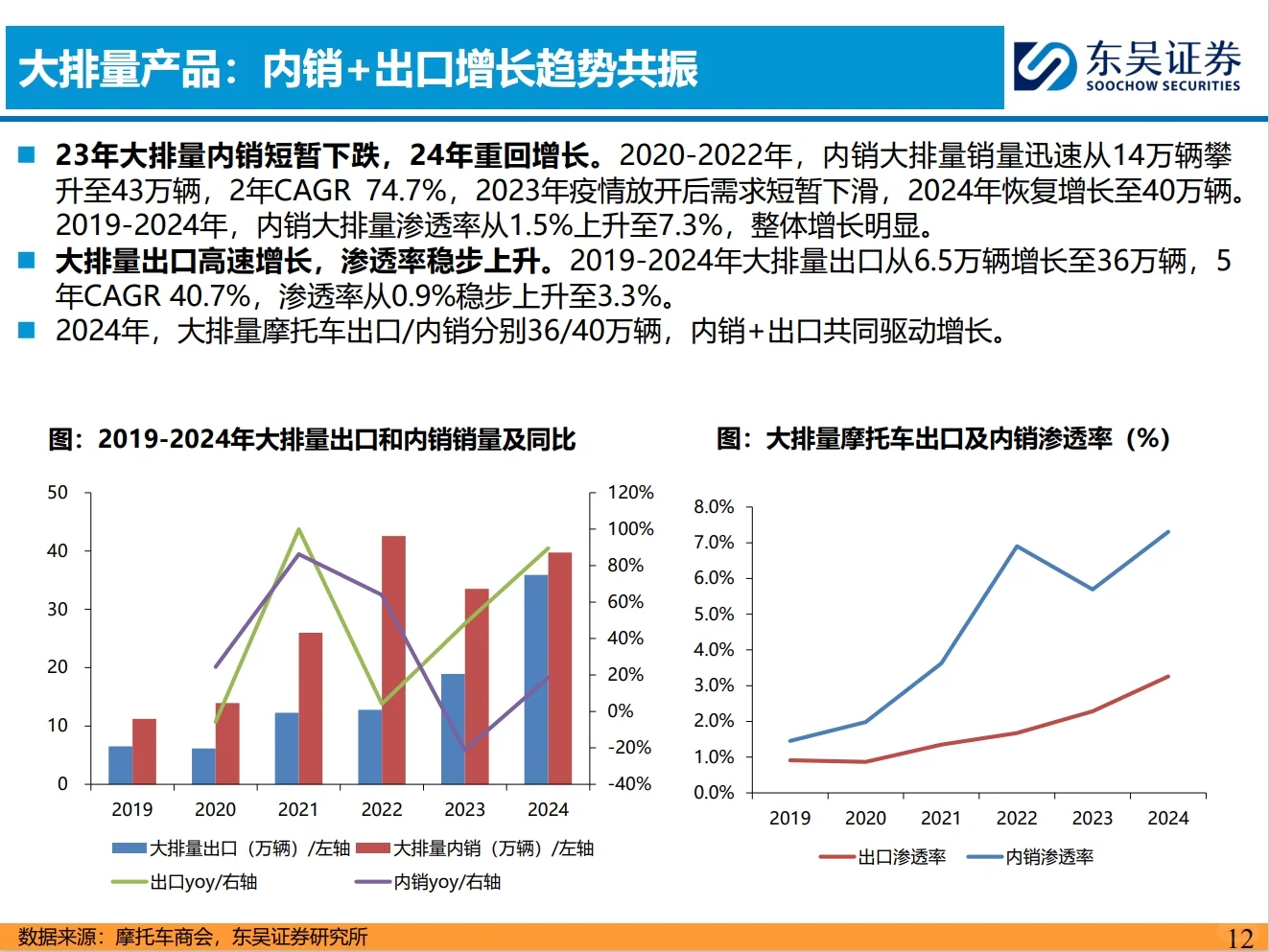

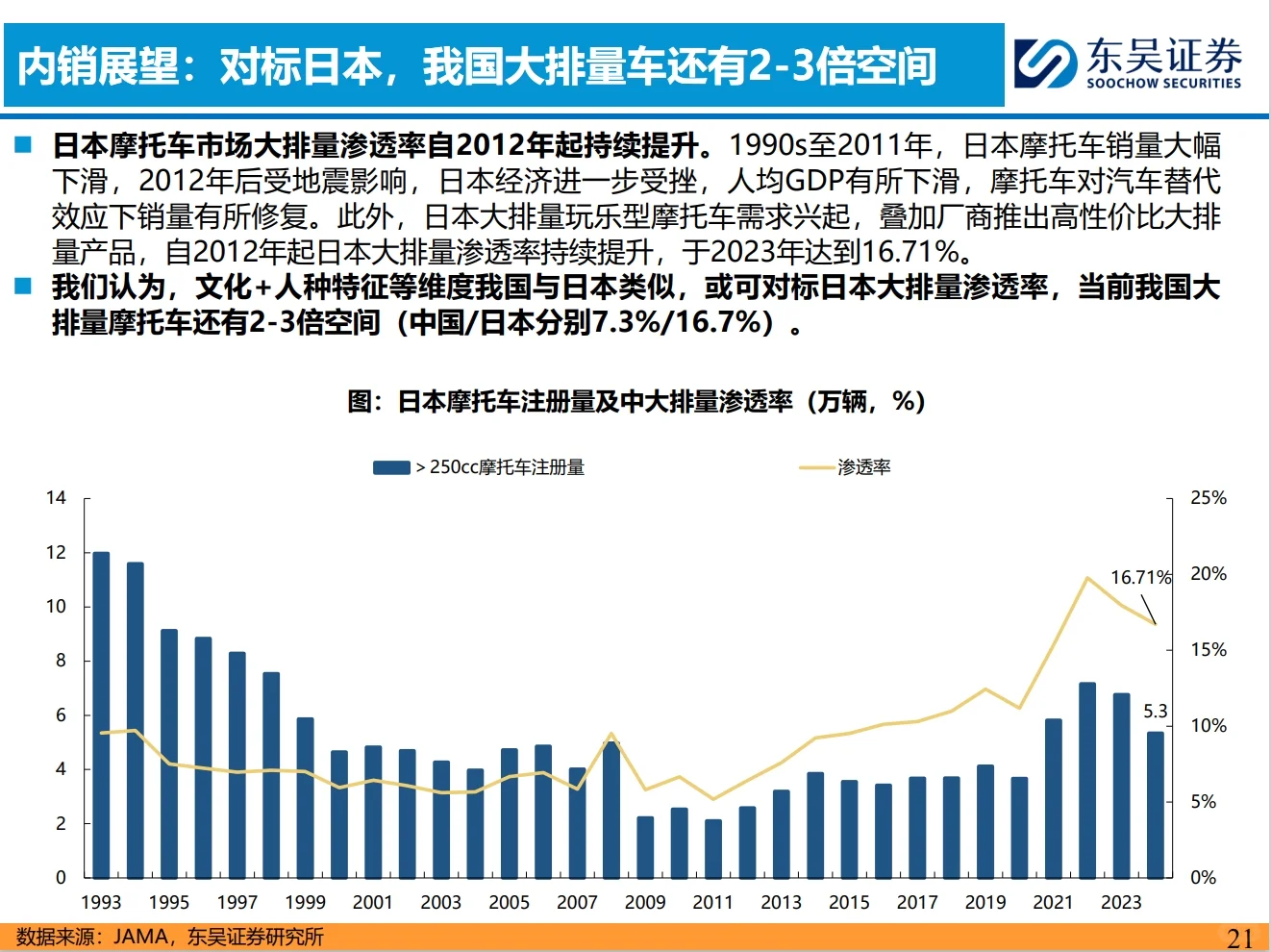

2019-2024年,内销燃油摩托车总量从771万辆下滑至544万辆,但250cc以上大排量摩托内销从11万辆增长至40万辆,5年CAGR达28.8%,渗透率从1.5%提升至7.5%。2024年,400-500cc排量段车型占比快速提升至46.0%,显示排量结构升级趋势。对标日本,2024年日本大排量渗透率16.7%,为中国的2.3倍,中国大排量摩托车市场空间广阔,预计2030年大排量内销有望达80万辆,2024-2030年6年CAGR为12%。

三. 出口市场

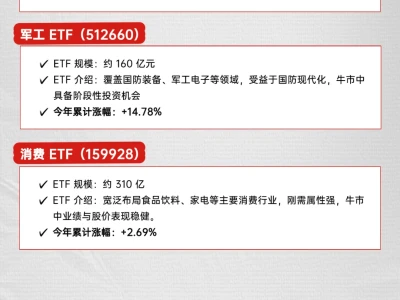

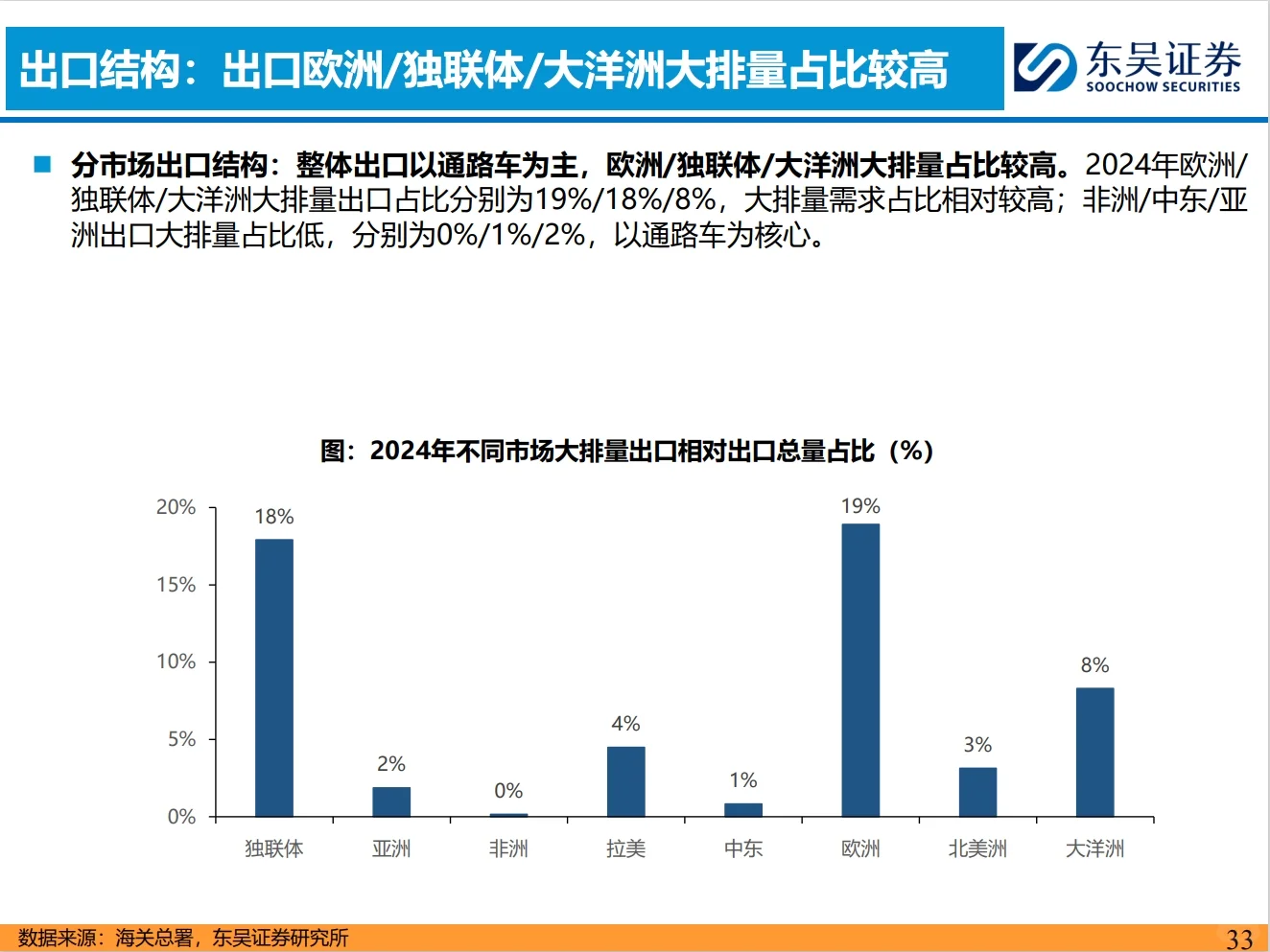

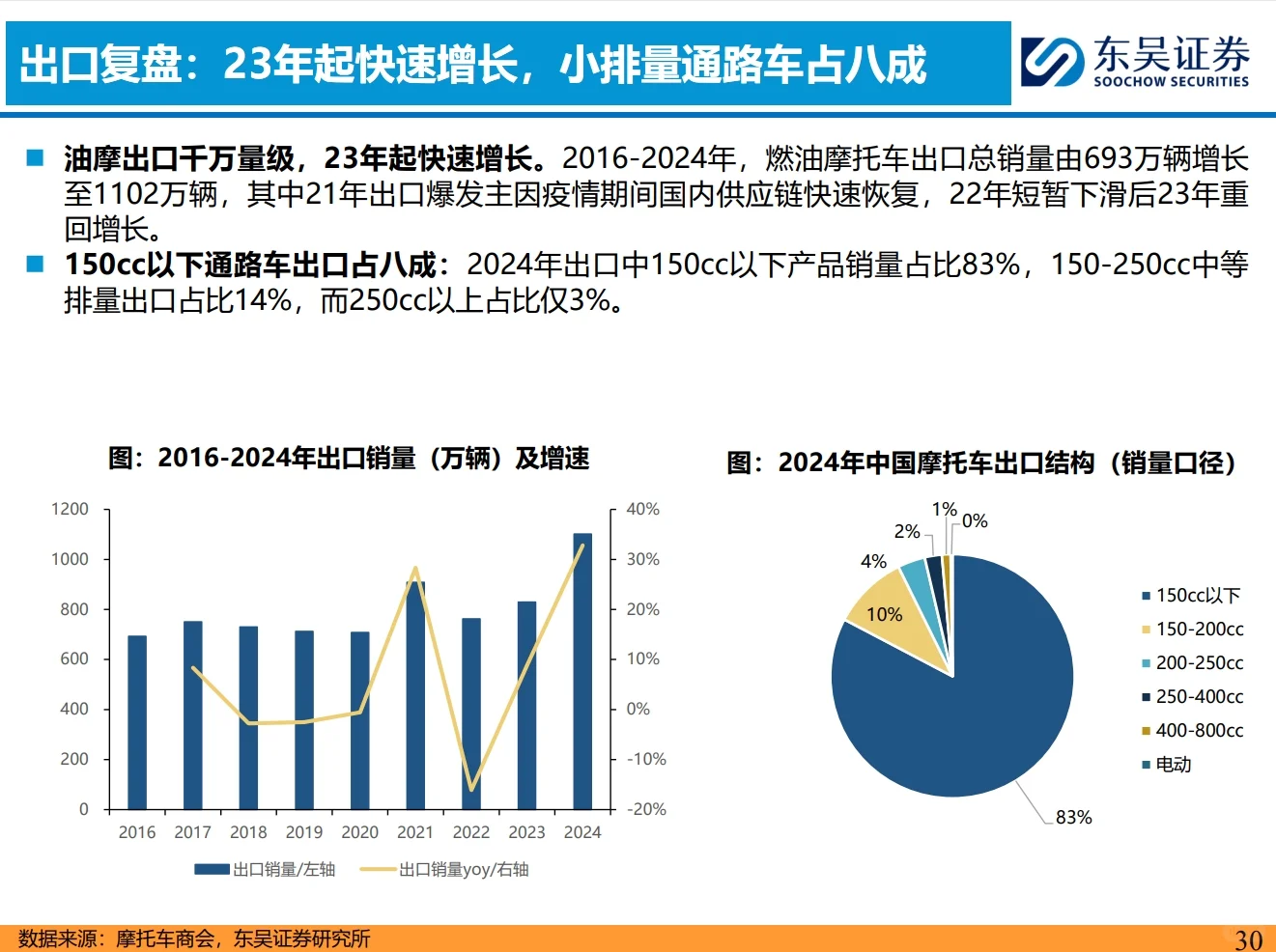

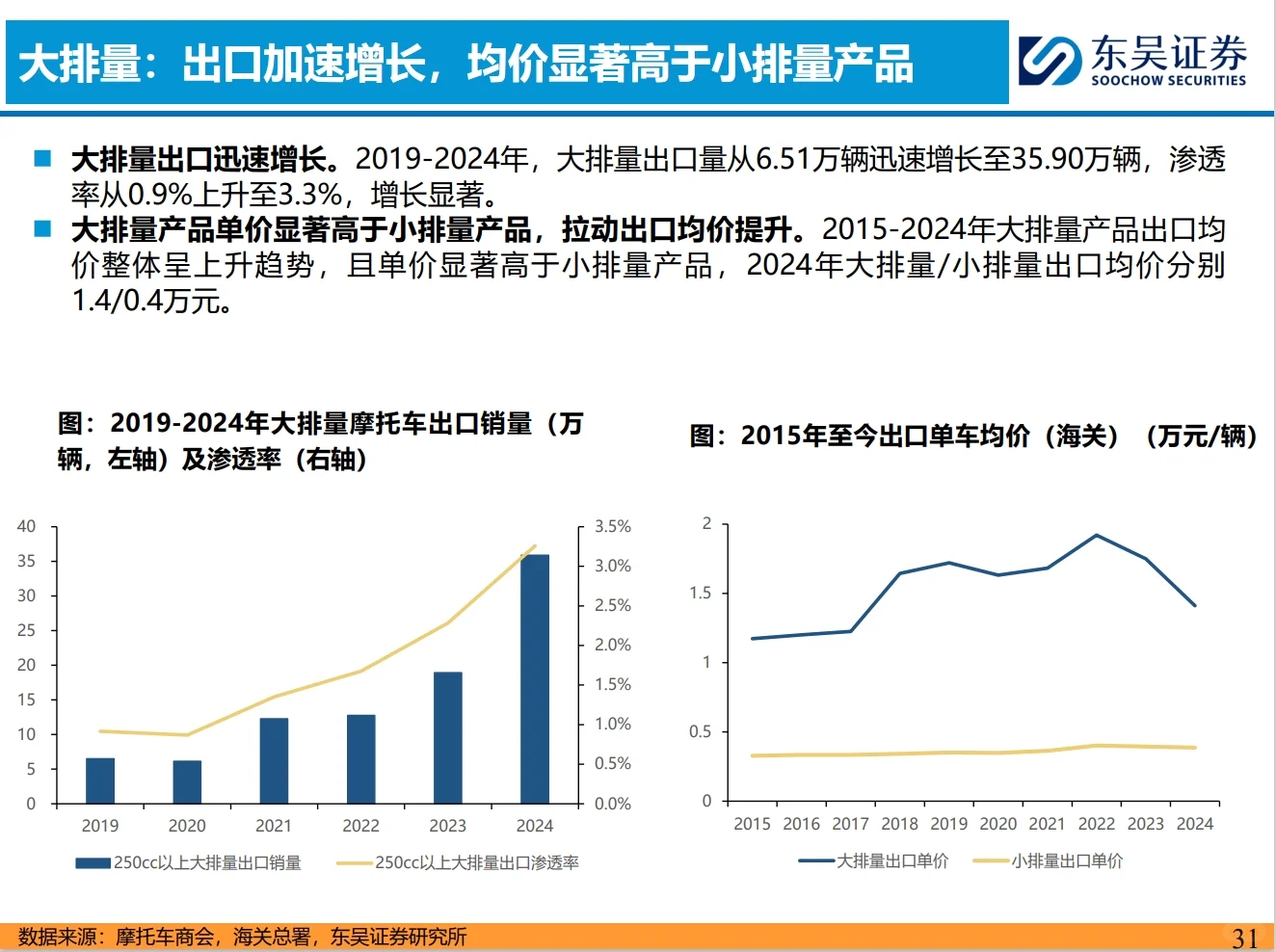

2024年海外摩托车市场销量4000万辆以上,市场规模9320亿元,中国品牌摩托车出口1102万辆,海外份额25.7%,其中大排量出口35.9万辆,大排量出口渗透率仅3.3%,提升空间广阔。2020-2024年,燃油摩托车出口CAGR达9.2%,出口已成为油摩市场主导,2024年出口占总销量的67%。

四. 核心企业

春风动力:2019-2024年总销量从4.5万辆增长至30.8万辆,5年CAGR 47.1%,2024年大排量产品占比49%,大排量市占率19.8%位居第一。

隆鑫通用:2019-2024年摩托车销量从96.1万辆增长至180.3万辆,5年CAGR 13.4%,其自主品牌无极2018年推出后,大排量销量从2.1万辆增长至10.8万辆,5年CAGR 38.6%。

钱江摩托:2021-2024年销量从38.5万辆增长至44.0万辆,3年CAGR 4.5%,大排量销量从5.2万辆增长至12.7万辆,5年CAGR 19.7%。

#摩托车 #大排量 #250cc #400cc #出海 #中美关税 #行业报告

一. 行业背景

中国摩托车年销量约1900-2000万辆,其中燃油摩托车占主导,2024年总销量1992万辆,燃油摩托车1646万辆。摩托车可分为小排量通路车(150cc以下)和大排量玩乐型摩托车(250cc及以上),前者为工具属性,后者为悦己+社交属性消费品。2008年以前,摩托车因经济发展和城镇化需求增长;2008-2019年,受禁摩令影响被电动两轮车和乘用车替代;2020年起,大排量摩托车兴起和出口拉动市场结构性增长。

二. 大排量摩托车市场

2019-2024年,内销燃油摩托车总量从771万辆下滑至544万辆,但250cc以上大排量摩托内销从11万辆增长至40万辆,5年CAGR达28.8%,渗透率从1.5%提升至7.5%。2024年,400-500cc排量段车型占比快速提升至46.0%,显示排量结构升级趋势。对标日本,2024年日本大排量渗透率16.7%,为中国的2.3倍,中国大排量摩托车市场空间广阔,预计2030年大排量内销有望达80万辆,2024-2030年6年CAGR为12%。

三. 出口市场

2024年海外摩托车市场销量4000万辆以上,市场规模9320亿元,中国品牌摩托车出口1102万辆,海外份额25.7%,其中大排量出口35.9万辆,大排量出口渗透率仅3.3%,提升空间广阔。2020-2024年,燃油摩托车出口CAGR达9.2%,出口已成为油摩市场主导,2024年出口占总销量的67%。

四. 核心企业

春风动力:2019-2024年总销量从4.5万辆增长至30.8万辆,5年CAGR 47.1%,2024年大排量产品占比49%,大排量市占率19.8%位居第一。

隆鑫通用:2019-2024年摩托车销量从96.1万辆增长至180.3万辆,5年CAGR 13.4%,其自主品牌无极2018年推出后,大排量销量从2.1万辆增长至10.8万辆,5年CAGR 38.6%。

钱江摩托:2021-2024年销量从38.5万辆增长至44.0万辆,3年CAGR 4.5%,大排量销量从5.2万辆增长至12.7万辆,5年CAGR 19.7%。

#摩托车 #大排量 #250cc #400cc #出海 #中美关税 #行业报告