今天分享一份瑞银关于紫金矿业的最新研报。

一、业绩总览

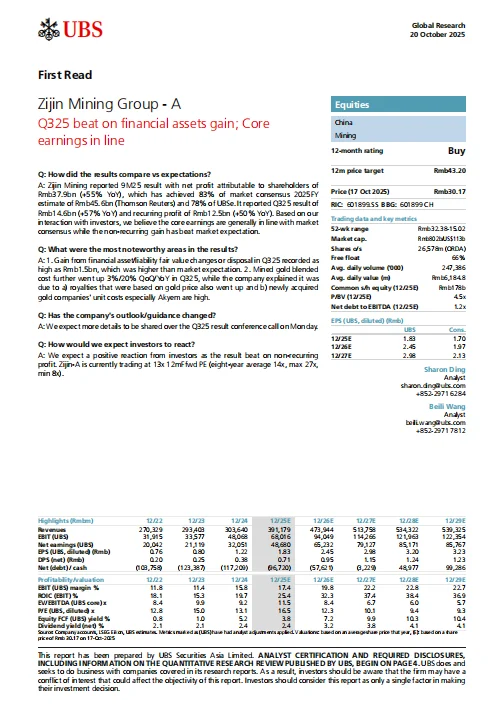

紫金矿业2025年三季度业绩超预期,但需区分看待利润来源。前三季度归母净利润379亿元(同比+55%),完成市场全年预期的83%。单季看:

◆ Q3净利润146亿元(同比+57%)

◆ 经常性利润125亿元(同比+50%)——符合预期

◆ 金融资产收益15亿元——主要超预期因素

二、核心业务表现

矿产业务面临成本上升压力,需重点关注:

— 矿产黄金综合成本Q3环比升3%,同比升20%

— 成本上升主因:

◆ 金价上涨带动特许权费用增加

◆ 新收购金矿(如加纳Akyem)单位成本较高

三、估值与预测

瑞银维持买入评级,目标价43.20元:

◆ 当前股价30.17元,对应13倍前瞻PE

◆ 历史PE区间8-27倍,8年平均14倍

◆ 2025-27年EPS预测:1.83/2.45/2.98元

四、财务指标展望

关键指标显示改善趋势:

— EBIT利润率:预计从2024年15.8%升至2027年22.2%

— ROIC:从19.7%提升至37.4%

— 净负债/EBITDA:从1.2倍改善至近净现金状态

五、风险提示

需关注以下风险因素:

◆ 铜、金价格波动

◆ 海外项目政治风险

◆ 新矿投产进度

◆ 汇率波动影响

六、投资者启示

本次业绩揭示重要投资逻辑:短期业绩需区分经常性与非经常性因素。金融资产收益虽提振利润,但长期估值仍取决于:

— 核心业务成本控制能力

— 新矿产能释放节奏

— 商品价格走势

在当前估值水平下,市场或未充分定价公司中长期增长潜力。建议投资者关注成本管控进展与新项目投产情况,这些才是决定价值重估能否持续的关键。

如果你想第一时间掌握外资对宏观经济、热门行业以及个股的真实看法,建立自己的认知框架,可以看下主页商品,欢迎过来体验~

#紫金矿业 #黄金 #铜 #研报 #瑞银 #行业研究 #贵金属 #高盛 #美股

一、业绩总览

紫金矿业2025年三季度业绩超预期,但需区分看待利润来源。前三季度归母净利润379亿元(同比+55%),完成市场全年预期的83%。单季看:

◆ Q3净利润146亿元(同比+57%)

◆ 经常性利润125亿元(同比+50%)——符合预期

◆ 金融资产收益15亿元——主要超预期因素

二、核心业务表现

矿产业务面临成本上升压力,需重点关注:

— 矿产黄金综合成本Q3环比升3%,同比升20%

— 成本上升主因:

◆ 金价上涨带动特许权费用增加

◆ 新收购金矿(如加纳Akyem)单位成本较高

三、估值与预测

瑞银维持买入评级,目标价43.20元:

◆ 当前股价30.17元,对应13倍前瞻PE

◆ 历史PE区间8-27倍,8年平均14倍

◆ 2025-27年EPS预测:1.83/2.45/2.98元

四、财务指标展望

关键指标显示改善趋势:

— EBIT利润率:预计从2024年15.8%升至2027年22.2%

— ROIC:从19.7%提升至37.4%

— 净负债/EBITDA:从1.2倍改善至近净现金状态

五、风险提示

需关注以下风险因素:

◆ 铜、金价格波动

◆ 海外项目政治风险

◆ 新矿投产进度

◆ 汇率波动影响

六、投资者启示

本次业绩揭示重要投资逻辑:短期业绩需区分经常性与非经常性因素。金融资产收益虽提振利润,但长期估值仍取决于:

— 核心业务成本控制能力

— 新矿产能释放节奏

— 商品价格走势

在当前估值水平下,市场或未充分定价公司中长期增长潜力。建议投资者关注成本管控进展与新项目投产情况,这些才是决定价值重估能否持续的关键。

如果你想第一时间掌握外资对宏观经济、热门行业以及个股的真实看法,建立自己的认知框架,可以看下主页商品,欢迎过来体验~

#紫金矿业 #黄金 #铜 #研报 #瑞银 #行业研究 #贵金属 #高盛 #美股