今天分享一份高盛关于寒武纪的最新研报。报告维持“买入”评级。报告重点关注公司AI生态建设进展、三季度财务表现及未来增长动能,认为其当前股价具备68.6%上行空间。

一、核心观点:AI生态持续构建

高盛认为,寒武纪在AI芯片生态系统的拓展已取得实质性进展,为其长期增长奠定基础:

◆ 与商汤科技(0020.HK)于2025年10月达成战略合作,共同开发AI芯片与基础模型融合产品,提升软硬件兼容性。

◆ 智谱AI于9月发布的新模型GLM-4.6已在寒武纪芯片上实现FP8+Int4混合精度量化部署,为首个国产芯片上的同类量产方案。

◆ 中国信通院8月公布的8家通过DeepSeek兼容测试的企业中包括寒武纪,印证其技术实力。

二、财务表现:收入维持高位,效率提升

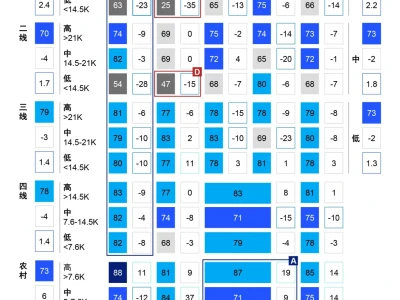

寒武纪3Q25收入17.27亿元,与2Q25高位持平,同比大幅增长1333%。前三季度累计收入达46亿元,接近公司全年50亿元收入指引下限:

◆ 若达成全年70亿元收入指引上限,4Q25需实现24亿元,环比增长39%。

◆ 毛利率微降至54.2%,反映产品结构从高毛利政府项目向企业级纯芯片业务过渡。

◆ 合同负债从2Q25的5.43亿元降至0.8亿元,库存环比增39%,反映订单交付顺畅及市场需求稳固。

◆ 费用控制优异,OP利润达5.69亿元,高于高盛预期30%。

三、盈利预测与估值

高盛小幅上调2025年净利润预测8%至21.74亿元,主因运营效率提升:

◆ 维持2030年为基年的EV/EBITDA折现模型,目标价2104元不变。

◆ 假设2030年EBITDA为206亿元,适用69倍目标倍数,折现率12.7%。

四、风险提示

高盛指出三大下行风险:

— 晶圆供应受美国实体清单限制(2022年12月列入)

— 云芯片研发进度不及预期

— 云芯片市场竞争加剧

五、投资者启示

寒武纪在国产AI芯片生态中已确立关键地位,与头部模型厂商的合作逐步落地,反映其技术兼容性与商业化能力。短期看四季度收入能否冲刺高位指引,中长期则需观察云芯片放量节奏及供应链稳定性。在当前国产替代与技术自主主线下,具备全栈能力的AI芯片公司值得持续跟踪。

如果你想第一时间掌握外资对宏观经济、房地产、行业、个股的真实看法,建立自己的认知框架,可以看下主页商品,欢迎过来体验~

#寒武纪 #AI芯片 #高盛 #国产替代 #研报 #摩根

一、核心观点:AI生态持续构建

高盛认为,寒武纪在AI芯片生态系统的拓展已取得实质性进展,为其长期增长奠定基础:

◆ 与商汤科技(0020.HK)于2025年10月达成战略合作,共同开发AI芯片与基础模型融合产品,提升软硬件兼容性。

◆ 智谱AI于9月发布的新模型GLM-4.6已在寒武纪芯片上实现FP8+Int4混合精度量化部署,为首个国产芯片上的同类量产方案。

◆ 中国信通院8月公布的8家通过DeepSeek兼容测试的企业中包括寒武纪,印证其技术实力。

二、财务表现:收入维持高位,效率提升

寒武纪3Q25收入17.27亿元,与2Q25高位持平,同比大幅增长1333%。前三季度累计收入达46亿元,接近公司全年50亿元收入指引下限:

◆ 若达成全年70亿元收入指引上限,4Q25需实现24亿元,环比增长39%。

◆ 毛利率微降至54.2%,反映产品结构从高毛利政府项目向企业级纯芯片业务过渡。

◆ 合同负债从2Q25的5.43亿元降至0.8亿元,库存环比增39%,反映订单交付顺畅及市场需求稳固。

◆ 费用控制优异,OP利润达5.69亿元,高于高盛预期30%。

三、盈利预测与估值

高盛小幅上调2025年净利润预测8%至21.74亿元,主因运营效率提升:

◆ 维持2030年为基年的EV/EBITDA折现模型,目标价2104元不变。

◆ 假设2030年EBITDA为206亿元,适用69倍目标倍数,折现率12.7%。

四、风险提示

高盛指出三大下行风险:

— 晶圆供应受美国实体清单限制(2022年12月列入)

— 云芯片研发进度不及预期

— 云芯片市场竞争加剧

五、投资者启示

寒武纪在国产AI芯片生态中已确立关键地位,与头部模型厂商的合作逐步落地,反映其技术兼容性与商业化能力。短期看四季度收入能否冲刺高位指引,中长期则需观察云芯片放量节奏及供应链稳定性。在当前国产替代与技术自主主线下,具备全栈能力的AI芯片公司值得持续跟踪。

如果你想第一时间掌握外资对宏观经济、房地产、行业、个股的真实看法,建立自己的认知框架,可以看下主页商品,欢迎过来体验~

#寒武纪 #AI芯片 #高盛 #国产替代 #研报 #摩根