大家好,我是右兜。 今天分享的是 UBS(瑞银)在10月17日发布的最新报告: 《Pop Mart International Group: Twinkle Twinkle a rising star》。

这份报告主要分析泡泡玛特在四季度的销售动能与核心IP趋势。

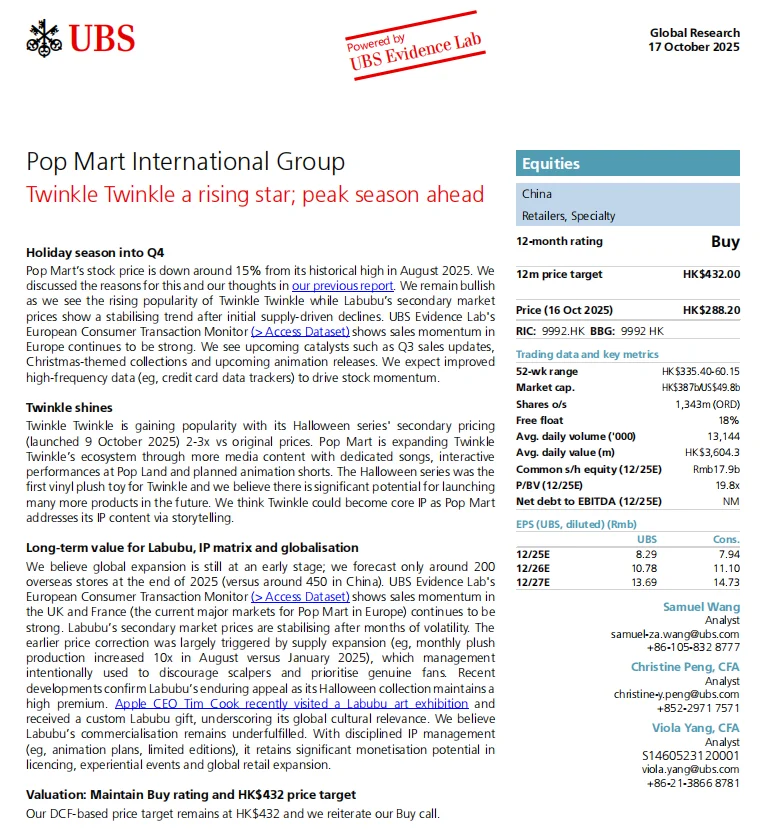

一、核心结论:维持「买入」评级,目标价432港元

UBS 维持泡泡玛特“买入(Buy)”评级,目标价 HK$432,对比当前股价 HK$288 仍有约 +50% 上行空间。 他们认为,随着“Twinkle Twinkle”系列热度攀升,以及圣诞主题新品与动画上线,四季度是公司“高景气+高动能”的阶段。

二、三条主要逻辑

1️⃣ Twinkle Twinkle 爆款化,生态正在成型

10月9日上线的万圣节系列,在二级市场价格是原价的 2–3倍。

UBS 认为 Twinkle 将成为继 Labubu 之后的第二个核心IP, 公司正通过歌曲、舞台演出、短动画等方式打造完整的内容生态。

2️⃣ Labubu 稳定回升,文化影响力扩大

Labubu 二级市场价格已止跌企稳。

8月单月产量较年初提升10倍,主要为了抑制黄牛、回归收藏属性。

Tim Cook 近期参观 Labubu 艺术展并获赠定制款,UBS 称其“具有全球文化符号潜力”。

3️⃣ 全球扩张仍在早期,欧洲数据强劲

预计到2025年底海外门店约200家(中国约450家)。

UBS Evidence Lab 的消费交易监测显示: 英国与法国的泡泡玛特销售额持续增长, 欧洲消费趋势“稳定向上”。

三、财务与估值预测

预计2025年营收 328亿人民币,同比 +152%; 净利润 111亿人民币,同比 +246%。

EBIT 利润率将提升至 45%,ROE 超 77%。

UBS 认为,泡泡玛特正在进入“IP内容化+全球化”的盈利加速期。

💬 右兜解读: UBS 的逻辑有两点值得注意: 第一,Twinkle Twinkle 不只是爆款,而是泡泡玛特IP矩阵的“第二增长曲线”; 第二,公司正从“盲盒公司”转向“文化公司”,内容与体验消费将拉长生命周期。 短期看节日季销售、长期看内容化转型,这是泡泡玛特估值扩张的关键。

#研报 #美股 #泡泡玛特 #港股

这份报告主要分析泡泡玛特在四季度的销售动能与核心IP趋势。

一、核心结论:维持「买入」评级,目标价432港元

UBS 维持泡泡玛特“买入(Buy)”评级,目标价 HK$432,对比当前股价 HK$288 仍有约 +50% 上行空间。 他们认为,随着“Twinkle Twinkle”系列热度攀升,以及圣诞主题新品与动画上线,四季度是公司“高景气+高动能”的阶段。

二、三条主要逻辑

1️⃣ Twinkle Twinkle 爆款化,生态正在成型

10月9日上线的万圣节系列,在二级市场价格是原价的 2–3倍。

UBS 认为 Twinkle 将成为继 Labubu 之后的第二个核心IP, 公司正通过歌曲、舞台演出、短动画等方式打造完整的内容生态。

2️⃣ Labubu 稳定回升,文化影响力扩大

Labubu 二级市场价格已止跌企稳。

8月单月产量较年初提升10倍,主要为了抑制黄牛、回归收藏属性。

Tim Cook 近期参观 Labubu 艺术展并获赠定制款,UBS 称其“具有全球文化符号潜力”。

3️⃣ 全球扩张仍在早期,欧洲数据强劲

预计到2025年底海外门店约200家(中国约450家)。

UBS Evidence Lab 的消费交易监测显示: 英国与法国的泡泡玛特销售额持续增长, 欧洲消费趋势“稳定向上”。

三、财务与估值预测

预计2025年营收 328亿人民币,同比 +152%; 净利润 111亿人民币,同比 +246%。

EBIT 利润率将提升至 45%,ROE 超 77%。

UBS 认为,泡泡玛特正在进入“IP内容化+全球化”的盈利加速期。

💬 右兜解读: UBS 的逻辑有两点值得注意: 第一,Twinkle Twinkle 不只是爆款,而是泡泡玛特IP矩阵的“第二增长曲线”; 第二,公司正从“盲盒公司”转向“文化公司”,内容与体验消费将拉长生命周期。 短期看节日季销售、长期看内容化转型,这是泡泡玛特估值扩张的关键。

#研报 #美股 #泡泡玛特 #港股