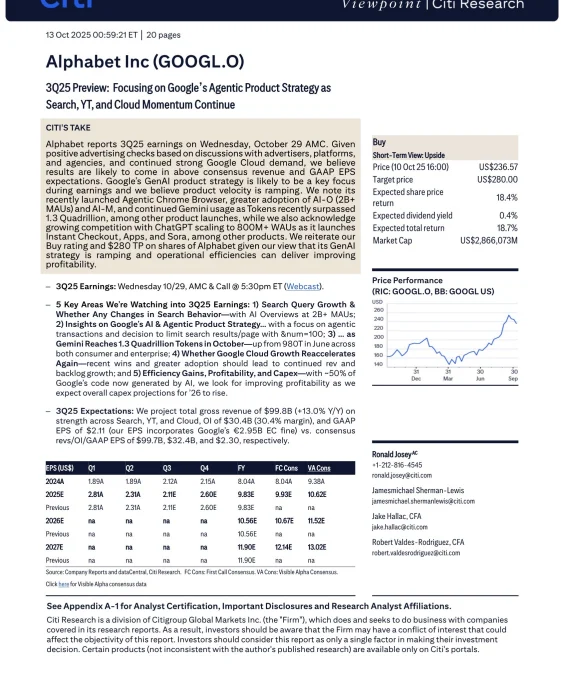

今天分享一份花旗关于谷歌母公司(Alphabet)的研报。报告发布了Alphabet的三季度业绩预览,预计总营收997.8亿美元(同比+13%),略高于市场共识。主要驱动为搜索、YouTube广告需求回暖及云业务持续走强。

◆ 搜索收入:553亿美元(+12%)

◆ YouTube广告:100亿美元(+12.5%)

◆ 谷歌云:149亿美元(+31%)

◆ 营业利润:303亿美元(含欧盟罚款影响)

◆ GAAP EPS:2.11美元

一、AI产品进展

花旗强调Google生成式AI产品迭代加速,生态渗透深化:

◆ AI Overviews月活超20亿,接近核心搜索规模

◆ Gemini tokens用量达1.3万亿,较6月增长33%

◆ AI Mode覆盖180+地区,Gemini月活预计突破5亿

◆ Chrome已升级为“智能体浏览器”,电商代理基础设施逐步完善

二、云业务动能

尽管增速略缓于上季度,云业务仍具强劲增长基础:

— 65%云客户使用AI产品

— 13条产品线年收入超10亿美元

— 新签Meta六年100亿美元合约

— AI代理提升销售转化率14%

三、效率与资本开支

公司通过AI提升运营效率,但资本开支持续高企:

◆ 近50%代码由AI生成,管理层结构优化

◆ 三季度资本开支222亿美元(+70% YoY)

◆ 2026年资本开支预期上调至110亿美元

四、公司评级

花旗维持“买入”评级。估值基于2026年预期EPS 10.56美元的26.5倍市盈率,反映AI增长潜力与资本开支压力的平衡。

五、投资者启示

Alphabet在核心业务稳健增长基础上,正通过AI产品矩阵推动从“工具”到“智能体”的战略转型。投资者需关注其在高强度投入周期中的盈利能力和资本配置效率,以及在AI竞争加剧背景下维持搜索优势与云市场份额的能力。

原文在手,理解更深入。想看英文原文PDF,可到店铺查看

#Alphabet #字母表公司 #谷歌母公司 #研报 #行业研究 #花旗 #高盛 #美股 #港股 #谷歌

◆ 搜索收入:553亿美元(+12%)

◆ YouTube广告:100亿美元(+12.5%)

◆ 谷歌云:149亿美元(+31%)

◆ 营业利润:303亿美元(含欧盟罚款影响)

◆ GAAP EPS:2.11美元

一、AI产品进展

花旗强调Google生成式AI产品迭代加速,生态渗透深化:

◆ AI Overviews月活超20亿,接近核心搜索规模

◆ Gemini tokens用量达1.3万亿,较6月增长33%

◆ AI Mode覆盖180+地区,Gemini月活预计突破5亿

◆ Chrome已升级为“智能体浏览器”,电商代理基础设施逐步完善

二、云业务动能

尽管增速略缓于上季度,云业务仍具强劲增长基础:

— 65%云客户使用AI产品

— 13条产品线年收入超10亿美元

— 新签Meta六年100亿美元合约

— AI代理提升销售转化率14%

三、效率与资本开支

公司通过AI提升运营效率,但资本开支持续高企:

◆ 近50%代码由AI生成,管理层结构优化

◆ 三季度资本开支222亿美元(+70% YoY)

◆ 2026年资本开支预期上调至110亿美元

四、公司评级

花旗维持“买入”评级。估值基于2026年预期EPS 10.56美元的26.5倍市盈率,反映AI增长潜力与资本开支压力的平衡。

五、投资者启示

Alphabet在核心业务稳健增长基础上,正通过AI产品矩阵推动从“工具”到“智能体”的战略转型。投资者需关注其在高强度投入周期中的盈利能力和资本配置效率,以及在AI竞争加剧背景下维持搜索优势与云市场份额的能力。

原文在手,理解更深入。想看英文原文PDF,可到店铺查看

#Alphabet #字母表公司 #谷歌母公司 #研报 #行业研究 #花旗 #高盛 #美股 #港股 #谷歌

![[DeFi 研报] 华尔街正在推高比特币价格?](https://www.txdnet.com/zb_users/cache/thumbs/be2a37c7f5b5a1b1810e5baa589d42ff-400-300-1.webp)