今天分享一份花旗关于Meta研报,基于其对Instagram Reels广告负载与用户参与度的手动追踪。报告指出,Meta在健康的在线广告环境中持续获取预算份额,AI驱动的广告产品推动业绩上行。

一、核心观点

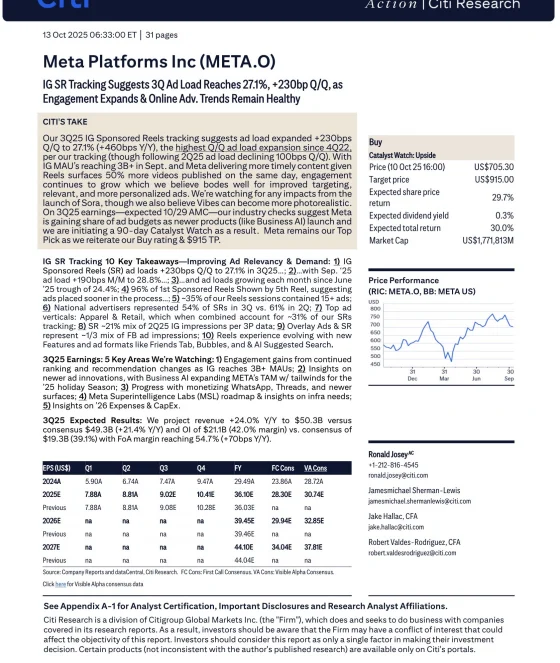

花旗重申“买入”评级,预期总回报30%。核心逻辑包括:

◆ 3Q25广告负载率升至27.1%,环比增长230基点

◆ IG月活突破30亿,用户参与度持续提升

◆ 预计3Q25营收$50.3B,高于市场共识$49.3B

二、广告负载关键数据

花旗追踪显示Reels广告负载持续回升:

— 9月广告负载率达28.8%,较6月低点显著回升

— 96%用户在前5条Reels内看到首条广告

— 35%的会话包含15条以上广告,高负载会话占比提升

三、广告主结构变化

广告主行业分布呈现结构性调整:

◆ 服装与零售合并占比31%,保持第一

◆ 科技类广告份额环比+4%至13%

◆ 中小企业广告占比提升,国际品牌占比降至54%

四、业绩与指引

花旗预计3Q25营收同比+24%至$50.3B,运营利润$21.1B(利润率42%)。四季度营收指引$56-59.5B,中值高于市场预期。重点关注方向包括:

— AI生成视频策略对用户时长的影响

— Business AI等新广告产品进展

— WhatsApp、Threads变现潜力

— 2026年资本开支预期

五、风险提示

主要风险包括在线广告支出放缓、监管政策变化、竞争加剧及元宇宙业务贡献不及预期。

六、投资者启示

Meta通过AI优化广告效率与提升用户参与度,在高基数下维持增长动能。投资者应关注其在高资本开支周期中的利润率表现,以及新广告产品在假日季的转化效果。算法优势与生态整合能力仍是其长期价值的关键支撑。

原文在手,理解更深入。想看英文原文PDF,可到店铺查看

#meta #脸书 #研报 #花旗 #行业研究 #高盛 #美股 #港股

一、核心观点

花旗重申“买入”评级,预期总回报30%。核心逻辑包括:

◆ 3Q25广告负载率升至27.1%,环比增长230基点

◆ IG月活突破30亿,用户参与度持续提升

◆ 预计3Q25营收$50.3B,高于市场共识$49.3B

二、广告负载关键数据

花旗追踪显示Reels广告负载持续回升:

— 9月广告负载率达28.8%,较6月低点显著回升

— 96%用户在前5条Reels内看到首条广告

— 35%的会话包含15条以上广告,高负载会话占比提升

三、广告主结构变化

广告主行业分布呈现结构性调整:

◆ 服装与零售合并占比31%,保持第一

◆ 科技类广告份额环比+4%至13%

◆ 中小企业广告占比提升,国际品牌占比降至54%

四、业绩与指引

花旗预计3Q25营收同比+24%至$50.3B,运营利润$21.1B(利润率42%)。四季度营收指引$56-59.5B,中值高于市场预期。重点关注方向包括:

— AI生成视频策略对用户时长的影响

— Business AI等新广告产品进展

— WhatsApp、Threads变现潜力

— 2026年资本开支预期

五、风险提示

主要风险包括在线广告支出放缓、监管政策变化、竞争加剧及元宇宙业务贡献不及预期。

六、投资者启示

Meta通过AI优化广告效率与提升用户参与度,在高基数下维持增长动能。投资者应关注其在高资本开支周期中的利润率表现,以及新广告产品在假日季的转化效果。算法优势与生态整合能力仍是其长期价值的关键支撑。

原文在手,理解更深入。想看英文原文PDF,可到店铺查看

#meta #脸书 #研报 #花旗 #行业研究 #高盛 #美股 #港股