研究康华生物,最核心的矛盾是:92.78%的毛利率护城河与净利润持续下滑的拉扯。

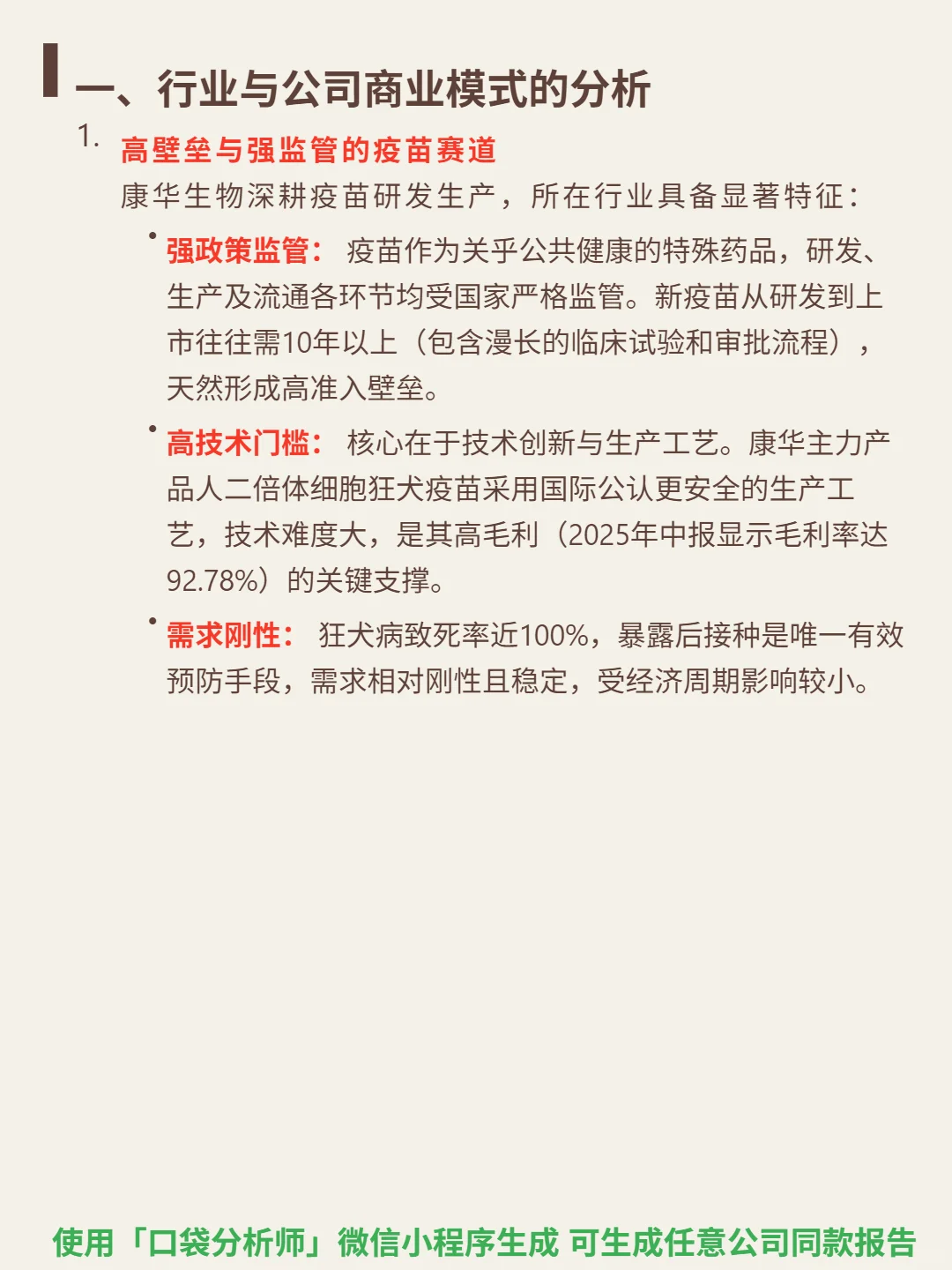

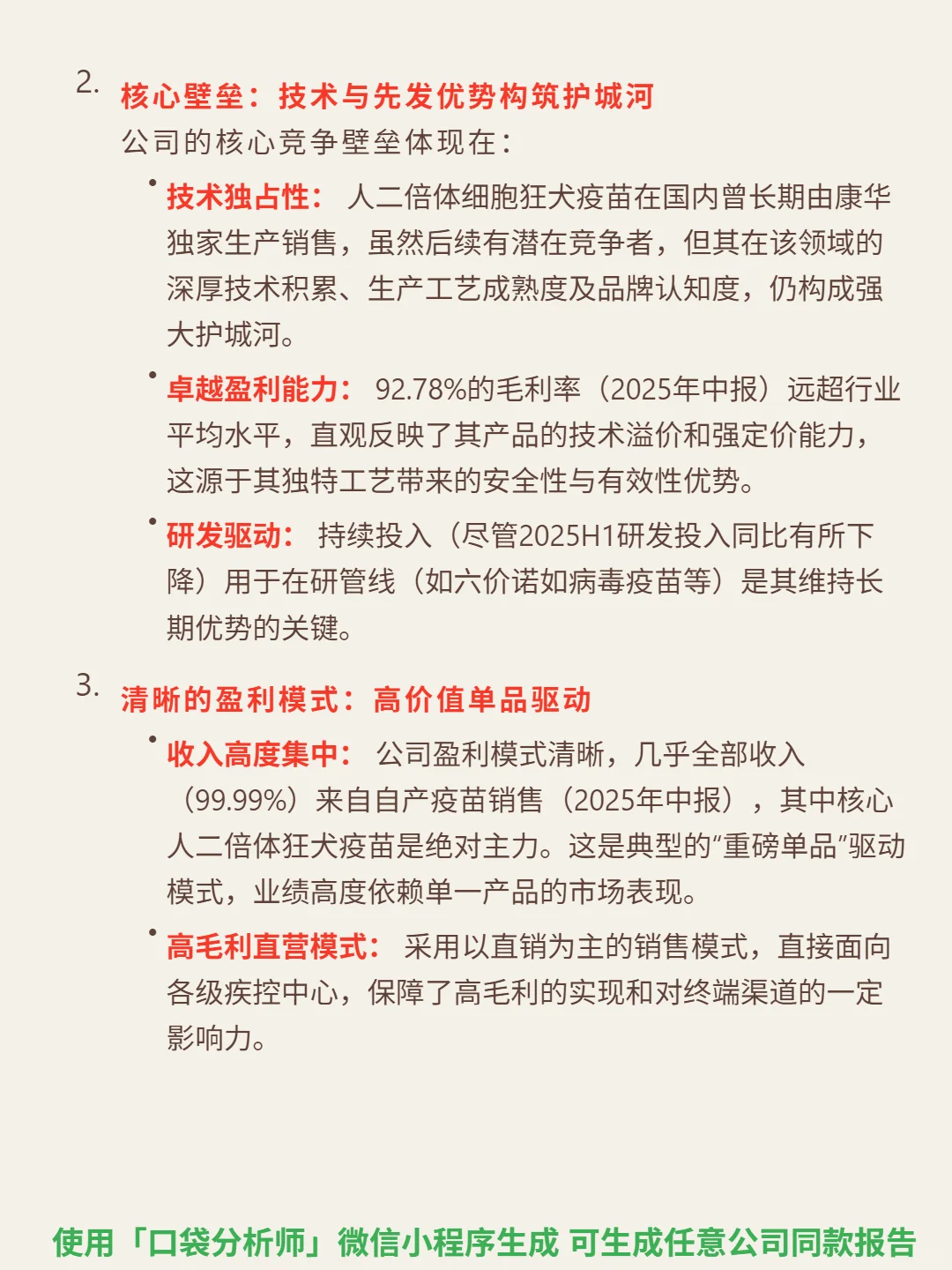

🎯 核心逻辑:深耕疫苗研发生产,核心产品人二倍体细胞狂犬疫苗技术壁垒高(国际公认更安全工艺),需求刚性(狂犬病致死率近100%,暴露后接种为唯一预防手段)。商业模式依赖高毛利单品,99.99%收入来自该疫苗,采用直销为主模式保障毛利。行业强监管(研发上市需10年+)和高技术门槛构成天然壁垒,但产品结构单一,若面临竞争或需求波动风险显著。近期控股股东拟变更控制权,战略方向待观察。

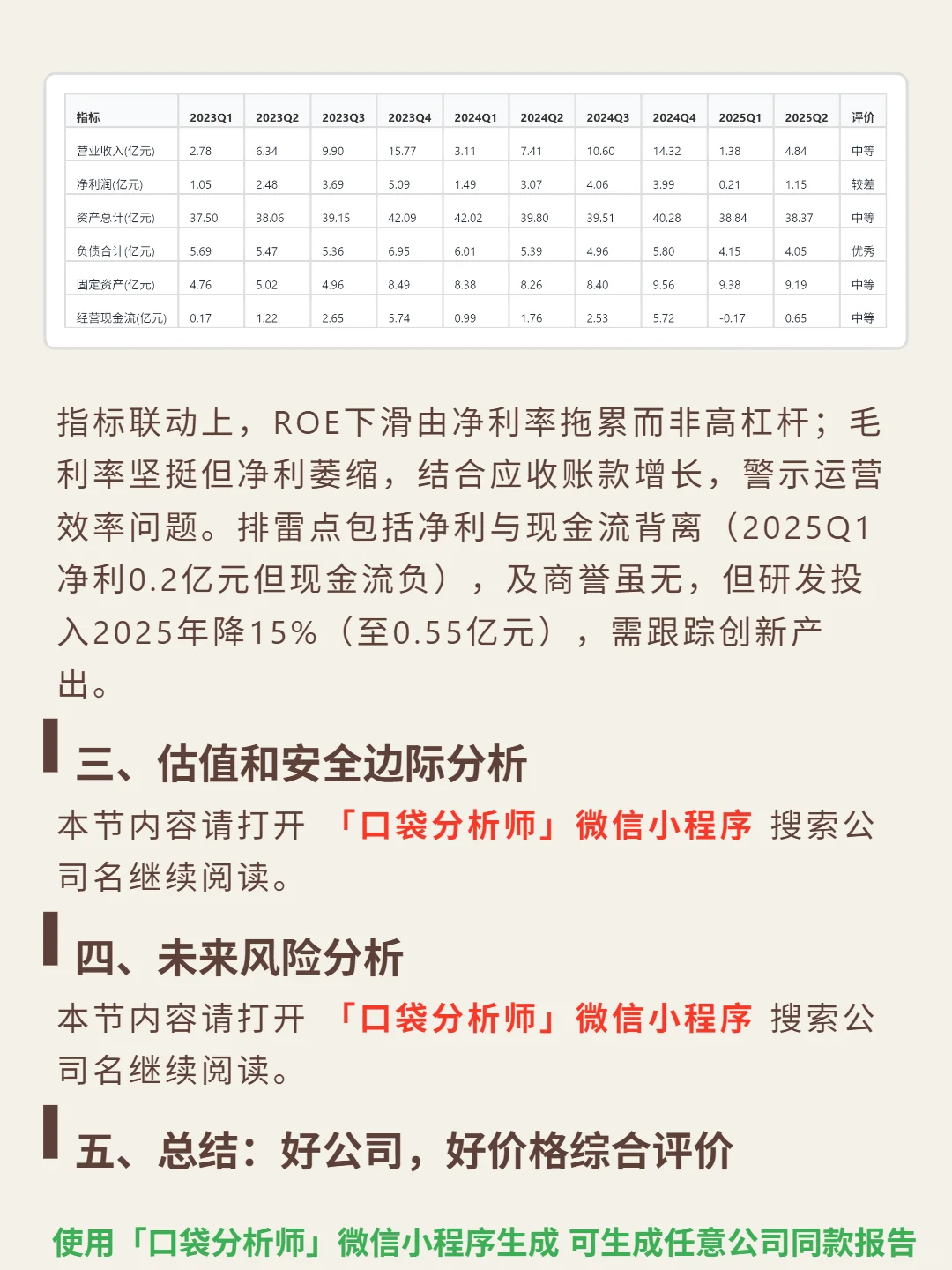

📈 财务亮点:2025年中报毛利率92.78%,长期稳定在93%以上,远超行业水平。资产负债率14.4%(2024年),流动比率4.39,偿债能力优秀,现金储备充足。但净利率从2021年64.2%降至2024年27.8%,ROE从35.7%滑至11.5%,2025年上半年净利同比-62.6%,经营现金流同比大降62.8%,成长动能转弱,股东回报效率减弱。

#康华生物#段永平#股票投资#财报分析#口袋分析师#实盘记录#高股息

🎯 核心逻辑:深耕疫苗研发生产,核心产品人二倍体细胞狂犬疫苗技术壁垒高(国际公认更安全工艺),需求刚性(狂犬病致死率近100%,暴露后接种为唯一预防手段)。商业模式依赖高毛利单品,99.99%收入来自该疫苗,采用直销为主模式保障毛利。行业强监管(研发上市需10年+)和高技术门槛构成天然壁垒,但产品结构单一,若面临竞争或需求波动风险显著。近期控股股东拟变更控制权,战略方向待观察。

📈 财务亮点:2025年中报毛利率92.78%,长期稳定在93%以上,远超行业水平。资产负债率14.4%(2024年),流动比率4.39,偿债能力优秀,现金储备充足。但净利率从2021年64.2%降至2024年27.8%,ROE从35.7%滑至11.5%,2025年上半年净利同比-62.6%,经营现金流同比大降62.8%,成长动能转弱,股东回报效率减弱。

#康华生物#段永平#股票投资#财报分析#口袋分析师#实盘记录#高股息