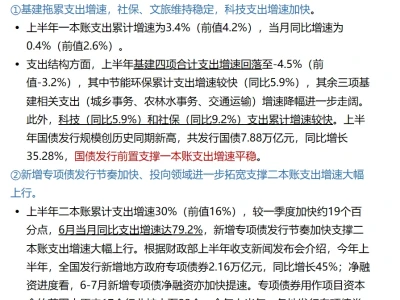

最近研究了双汇发展,核心看点在于龙头护城河与转型破局的博弈。

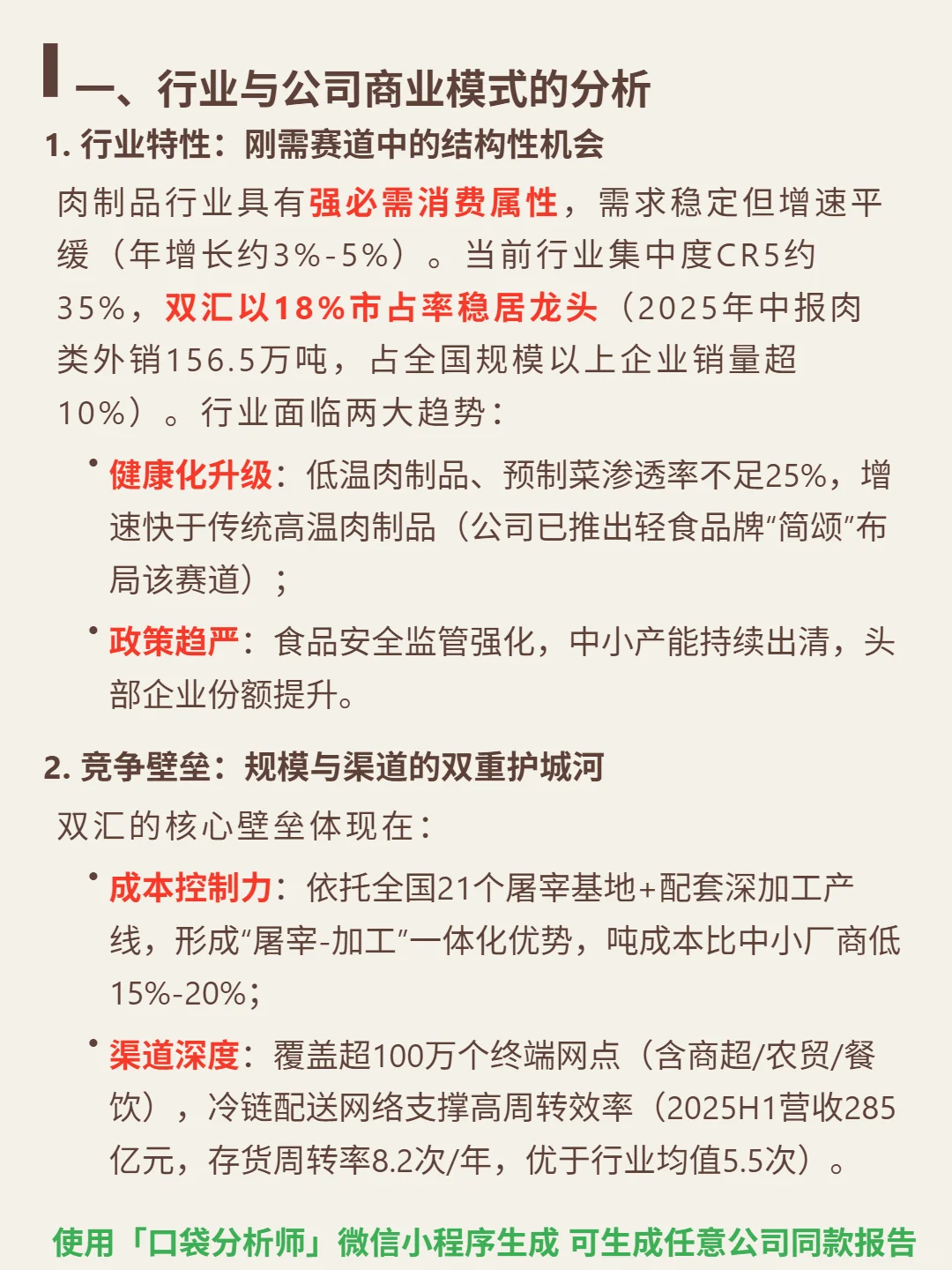

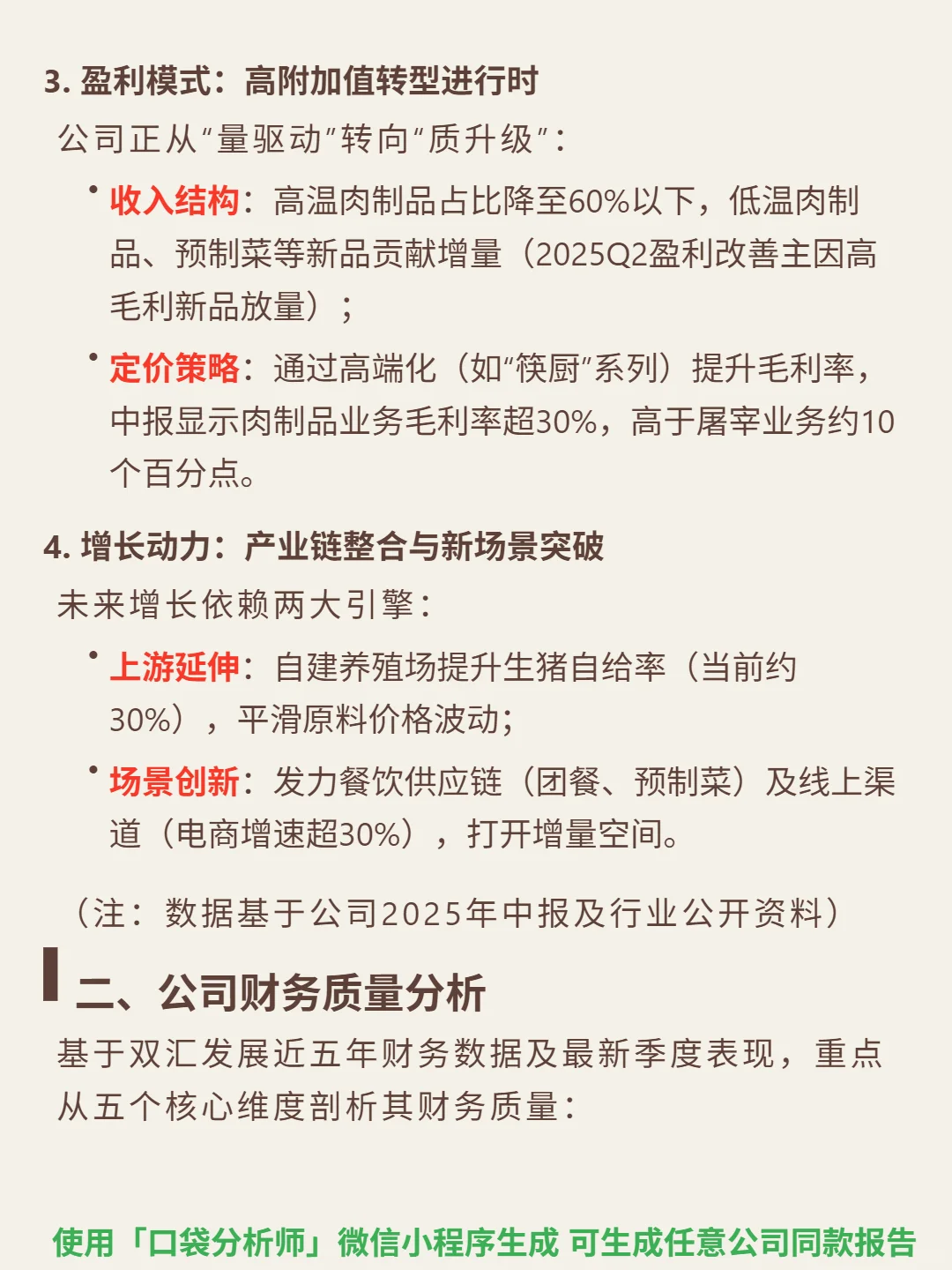

🎯 核心逻辑:肉制品刚需赛道龙头(市占率18%,CR5 35%),行业增速3%-5%。商业模式依赖“屠宰-加工”一体化规模(21个基地,吨成本比中小厂商低15%-20%)与100万终端渠道网络(冷链存货周转率8.2次/年,优于行业5.5次)。当前重点转向健康化升级(低温肉制品、预制菜,推轻食品牌“简颂”)和新场景突破(电商增速超30%,发力餐饮供应链),上游自建养殖场提升生猪自给率至30%以平滑成本波动。

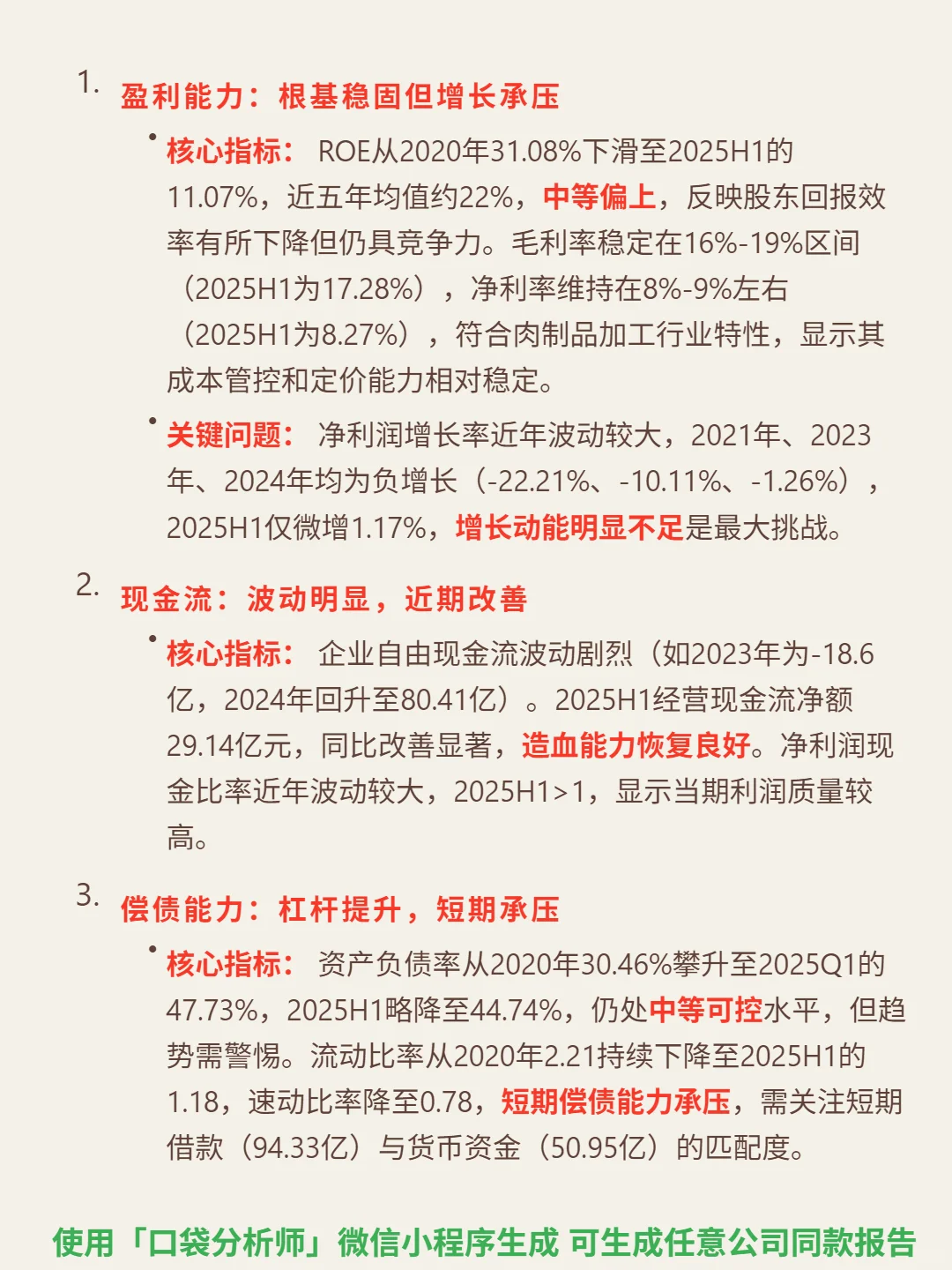

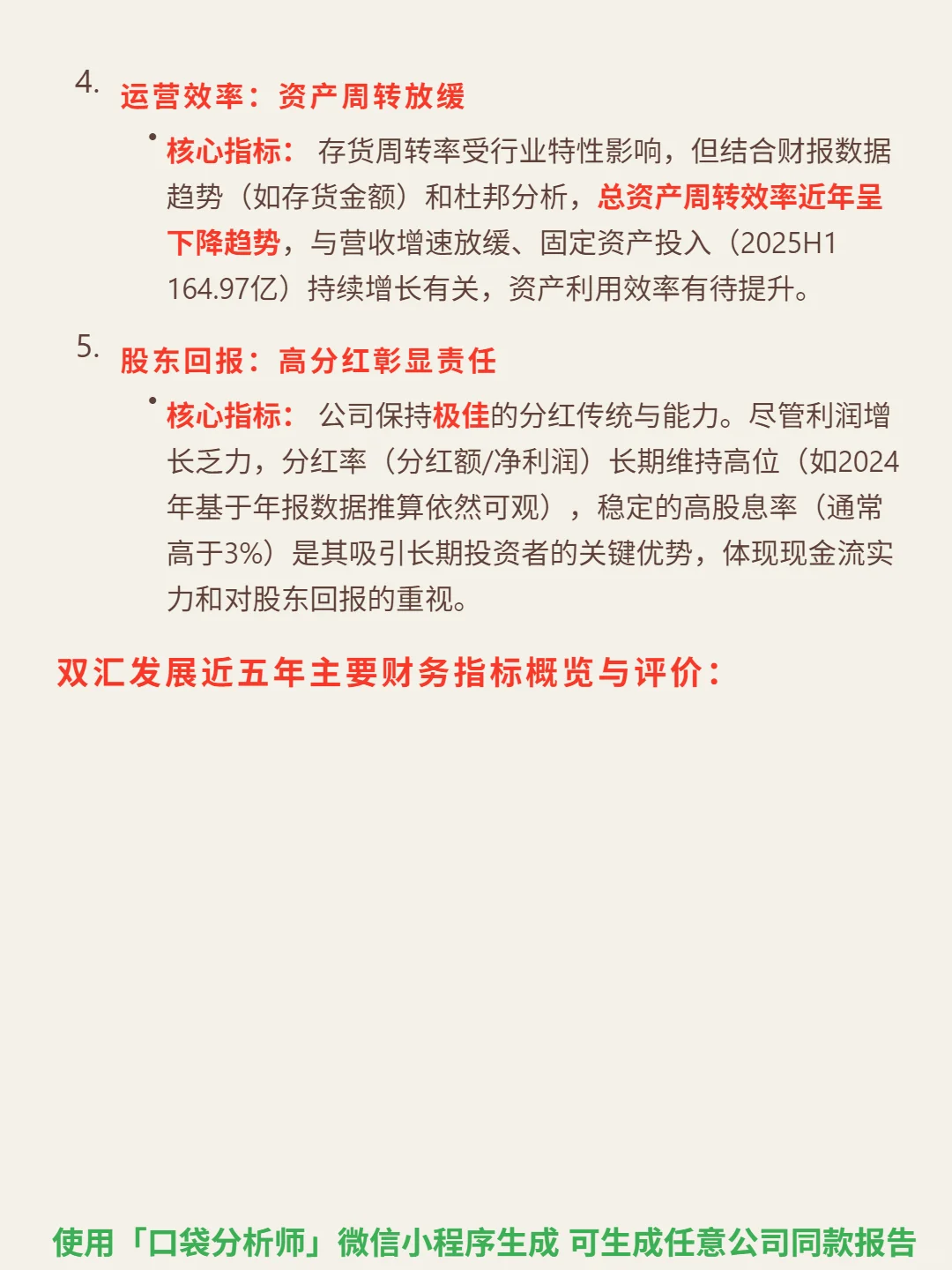

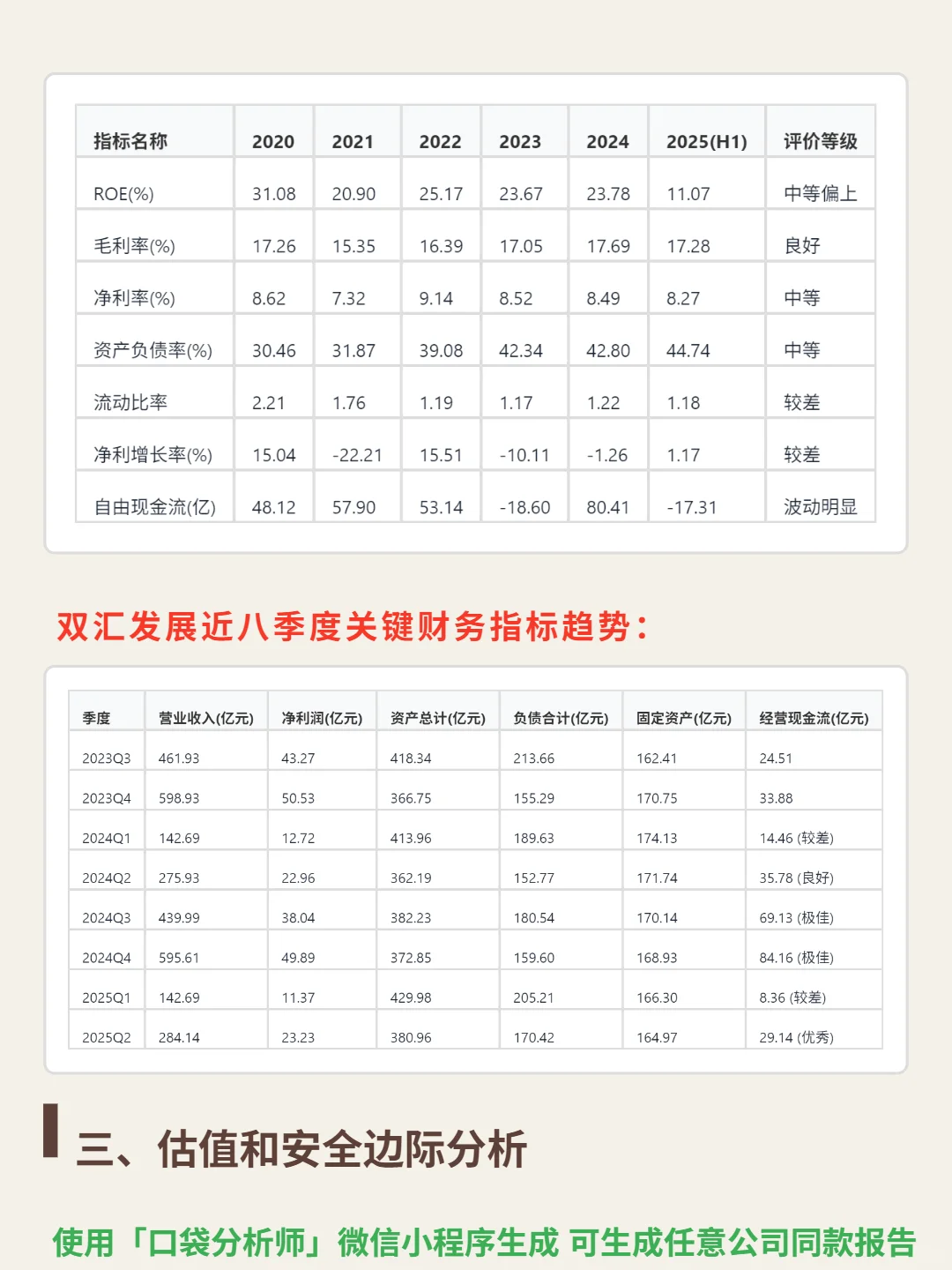

📈 财务亮点:ROE近五年均值22%(2025H1 11.07%),毛利率17.28%、净利率8.27%维持行业中等偏上水平。高分红属性突出,股息率长期超3%。2025H1经营现金流净额29.14亿元,造血能力改善。但增长动能不足,净利润近年多次负增(2021年-22.21%、2023年-10.11%),2025H1仅微增1.17%。资产负债率44.74%(中等可控),流动比率1.18(短期偿债能力承压)。

#双汇发展 #段永平 #股票投资 #口袋分析师 #口袋分析师 #实盘记录 #高股息

🎯 核心逻辑:肉制品刚需赛道龙头(市占率18%,CR5 35%),行业增速3%-5%。商业模式依赖“屠宰-加工”一体化规模(21个基地,吨成本比中小厂商低15%-20%)与100万终端渠道网络(冷链存货周转率8.2次/年,优于行业5.5次)。当前重点转向健康化升级(低温肉制品、预制菜,推轻食品牌“简颂”)和新场景突破(电商增速超30%,发力餐饮供应链),上游自建养殖场提升生猪自给率至30%以平滑成本波动。

📈 财务亮点:ROE近五年均值22%(2025H1 11.07%),毛利率17.28%、净利率8.27%维持行业中等偏上水平。高分红属性突出,股息率长期超3%。2025H1经营现金流净额29.14亿元,造血能力改善。但增长动能不足,净利润近年多次负增(2021年-22.21%、2023年-10.11%),2025H1仅微增1.17%。资产负债率44.74%(中等可控),流动比率1.18(短期偿债能力承压)。

#双汇发展 #段永平 #股票投资 #口袋分析师 #口袋分析师 #实盘记录 #高股息