最近看到很多人在推这个大摩估值倍数报告,我也找了全文来看了看,确实价值非常高,内容很干货,然而,网上很少有人将这份报告的内容与投行的技术面试相结合进行讲解。今天就给大家来分析分析,手把手教大家拿到一份真实的投行研报要怎么解读,并最大化利用它的价值

📌报告主要内容包括

●使用Valuation Multiples会有哪些问题?

●P/E和EV/EBITDA这两个倍数,什么时候会发生背离?

●哪些办法有助于更科学的运用它们

📌能提炼出哪些观点?

1️⃣估值方法的选择:什么时候用哪种?

●DCF(折现现金流法):适合那些现金流稳定、可预测性强的公司,比如公用事业或成熟的制造业公司。它的核心是未来现金流的折现,因此需要对企业的长期财务状况有清晰的预测。

●P/E(市盈率)和EV/EBITDA(企业价值倍数):更适合快速对比行业内公司,尤其是盈利能力较强的企业。P/E关注净利润,而EV/EBITDA则剔除了资本结构和折旧摊销的影响,更适合跨行业比较。

简单理解:

●如果公司现金流稳定且可预测,用DCF。

●如果需要快速比较同类公司,用P/E或EV/EBITDA。

2️⃣科技企业估值的挑战

对于科技公司,传统估值方法可能会失效,原因是:

●无形资产的价值难以体现:科技企业依赖用户体验、品牌价值等无形资产,而这些在财务报表中往往无法准确反映。

●高增长与高不确定性:许多科技公司处于快速扩张阶段,短期内可能没有盈利,但未来潜力巨大。

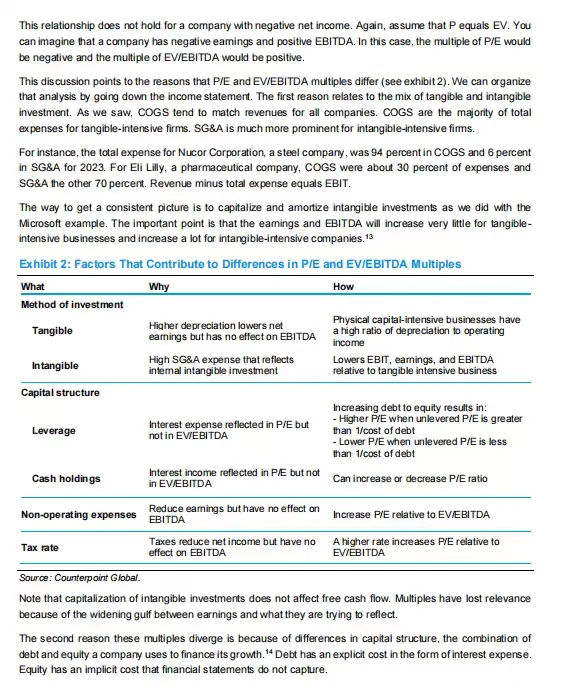

3️⃣P/E 和 EV/EBITDA 的背离

虽然这两种倍数常被一起使用,但在某些情况下会出现背离:

●不同的资本结构:P/E受净利润影响,而EV/EBITDA剔除了资本结构的影响,因此对于高杠杆的公司,两者可能差异较大。

●税率和折旧摊销:如果一家公司折旧摊销较高或税率较低,EV/EBITDA可能更能反映实际运营情况。

简单总结:

●P/E更关注股东回报,适合用来衡量股东价值。

●EV/EBITDA更关注企业整体运营效率,适合跨行业比较。

4️⃣如何科学运用估值倍数?

●结合ROIC(资本回报率)和增长率:高ROIC且增长快的公司通常估值倍数更高。

●理解倍数的局限性:倍数反映的是投资回报,但无法直接体现无形资产或长期潜力。

●调整倍数口径:对于科技公司或无形资产占比高的企业,可以调整倍数计算方式,使其更贴近实际价值。

#投行求职 #IBD面试#IPO #求职干货#金融人日常#投行面试#答案模板#WST#求职#求职机构

📌报告主要内容包括

●使用Valuation Multiples会有哪些问题?

●P/E和EV/EBITDA这两个倍数,什么时候会发生背离?

●哪些办法有助于更科学的运用它们

📌能提炼出哪些观点?

1️⃣估值方法的选择:什么时候用哪种?

●DCF(折现现金流法):适合那些现金流稳定、可预测性强的公司,比如公用事业或成熟的制造业公司。它的核心是未来现金流的折现,因此需要对企业的长期财务状况有清晰的预测。

●P/E(市盈率)和EV/EBITDA(企业价值倍数):更适合快速对比行业内公司,尤其是盈利能力较强的企业。P/E关注净利润,而EV/EBITDA则剔除了资本结构和折旧摊销的影响,更适合跨行业比较。

简单理解:

●如果公司现金流稳定且可预测,用DCF。

●如果需要快速比较同类公司,用P/E或EV/EBITDA。

2️⃣科技企业估值的挑战

对于科技公司,传统估值方法可能会失效,原因是:

●无形资产的价值难以体现:科技企业依赖用户体验、品牌价值等无形资产,而这些在财务报表中往往无法准确反映。

●高增长与高不确定性:许多科技公司处于快速扩张阶段,短期内可能没有盈利,但未来潜力巨大。

3️⃣P/E 和 EV/EBITDA 的背离

虽然这两种倍数常被一起使用,但在某些情况下会出现背离:

●不同的资本结构:P/E受净利润影响,而EV/EBITDA剔除了资本结构的影响,因此对于高杠杆的公司,两者可能差异较大。

●税率和折旧摊销:如果一家公司折旧摊销较高或税率较低,EV/EBITDA可能更能反映实际运营情况。

简单总结:

●P/E更关注股东回报,适合用来衡量股东价值。

●EV/EBITDA更关注企业整体运营效率,适合跨行业比较。

4️⃣如何科学运用估值倍数?

●结合ROIC(资本回报率)和增长率:高ROIC且增长快的公司通常估值倍数更高。

●理解倍数的局限性:倍数反映的是投资回报,但无法直接体现无形资产或长期潜力。

●调整倍数口径:对于科技公司或无形资产占比高的企业,可以调整倍数计算方式,使其更贴近实际价值。

#投行求职 #IBD面试#IPO #求职干货#金融人日常#投行面试#答案模板#WST#求职#求职机构