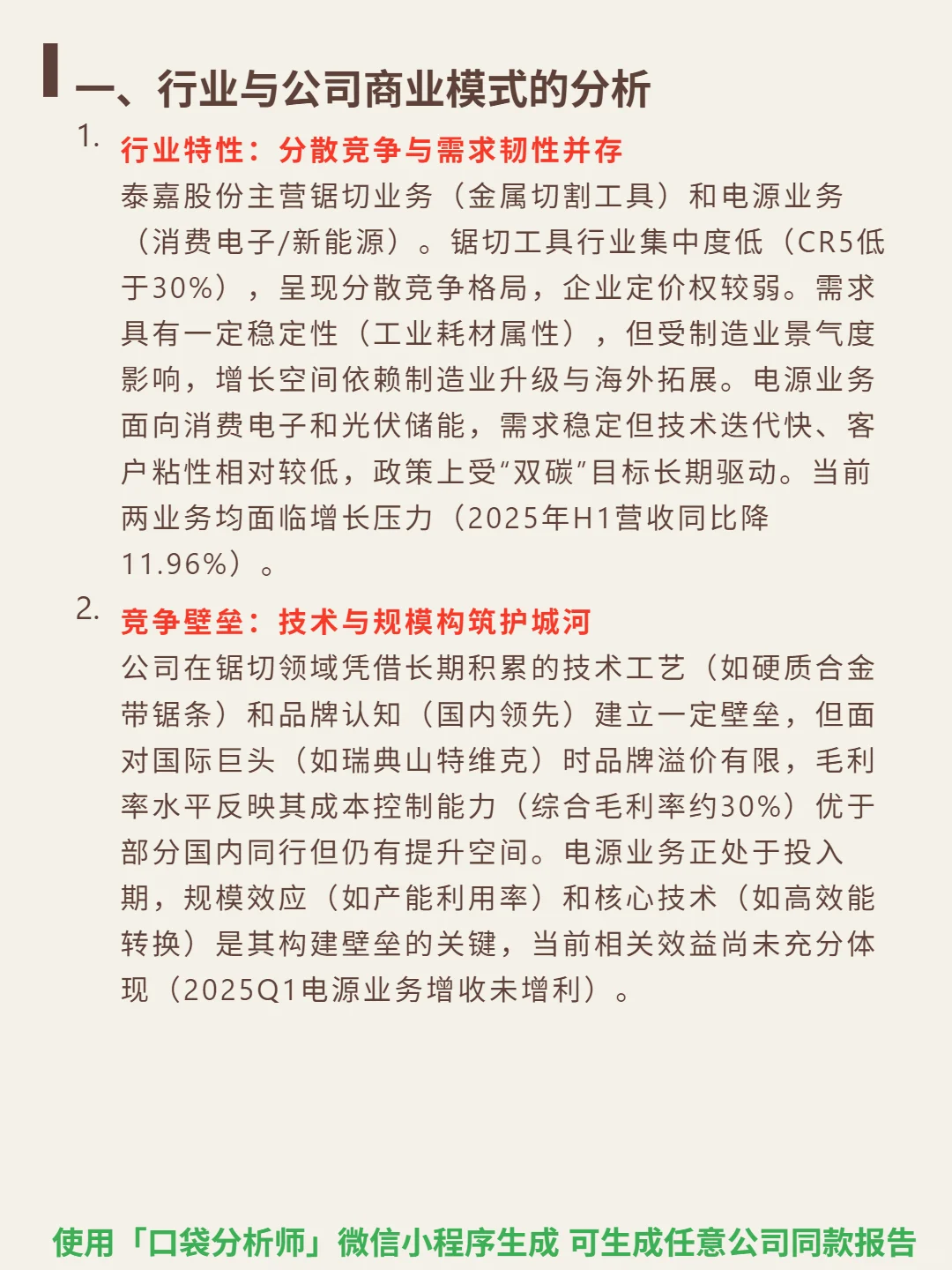

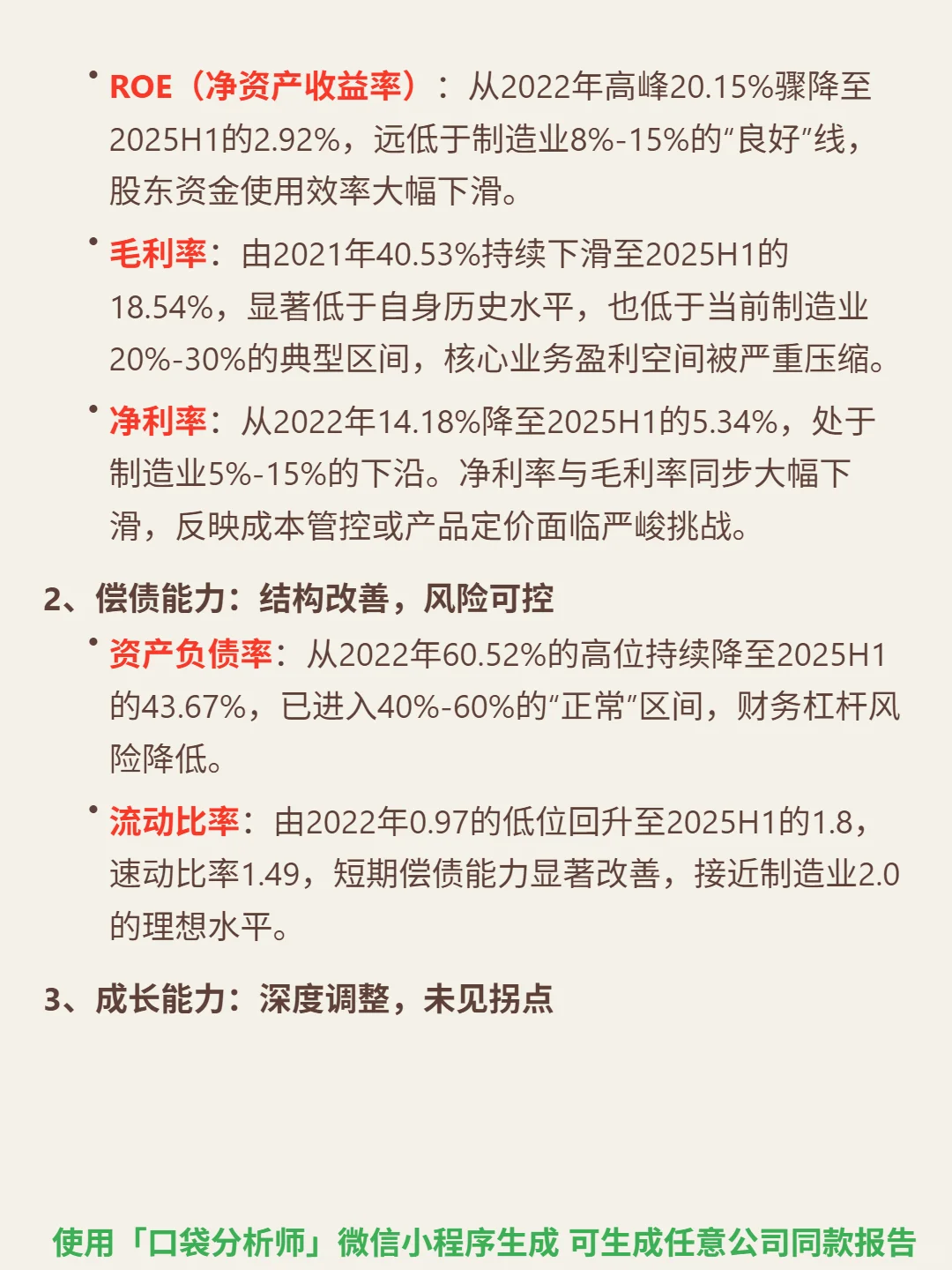

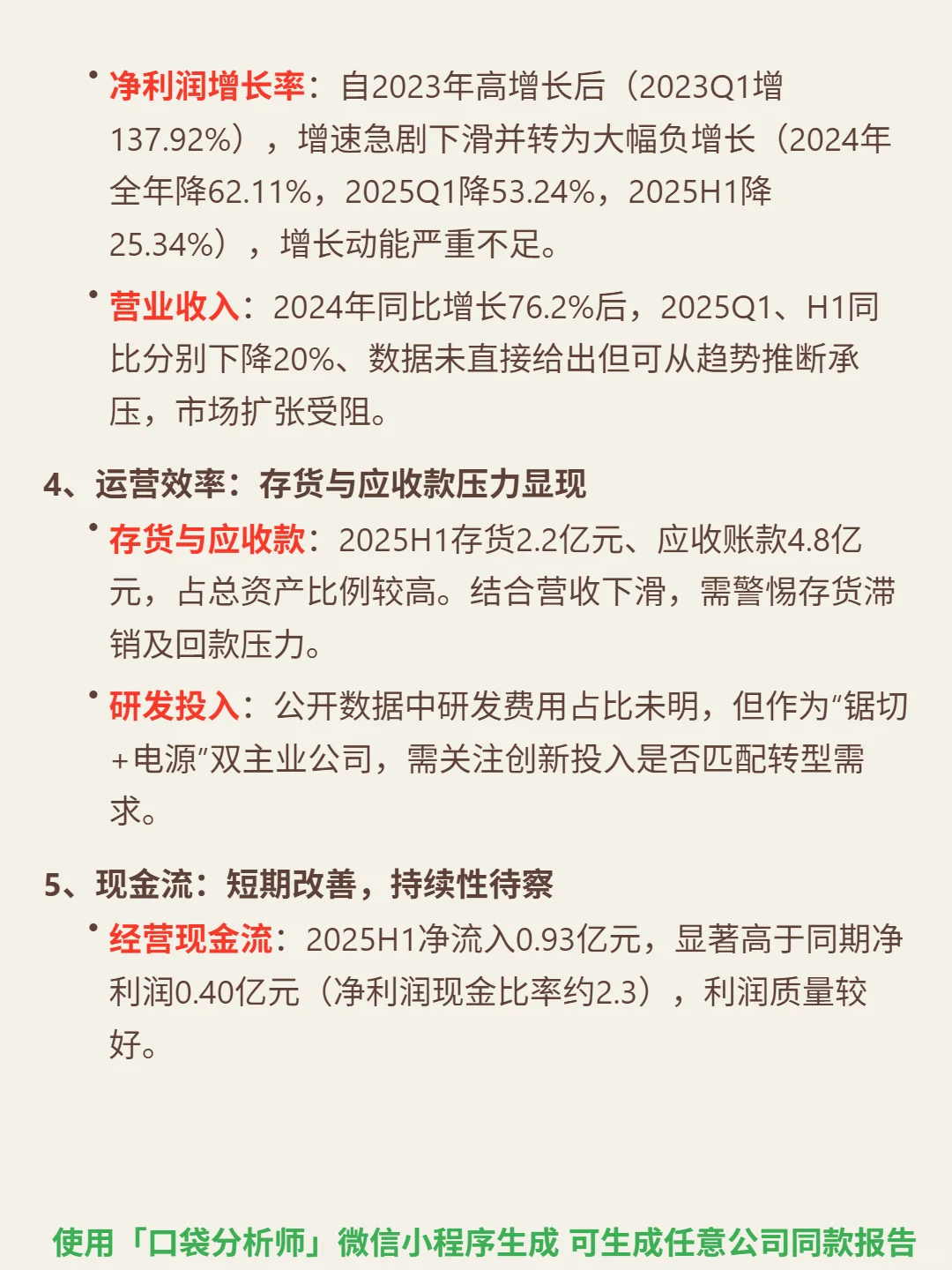

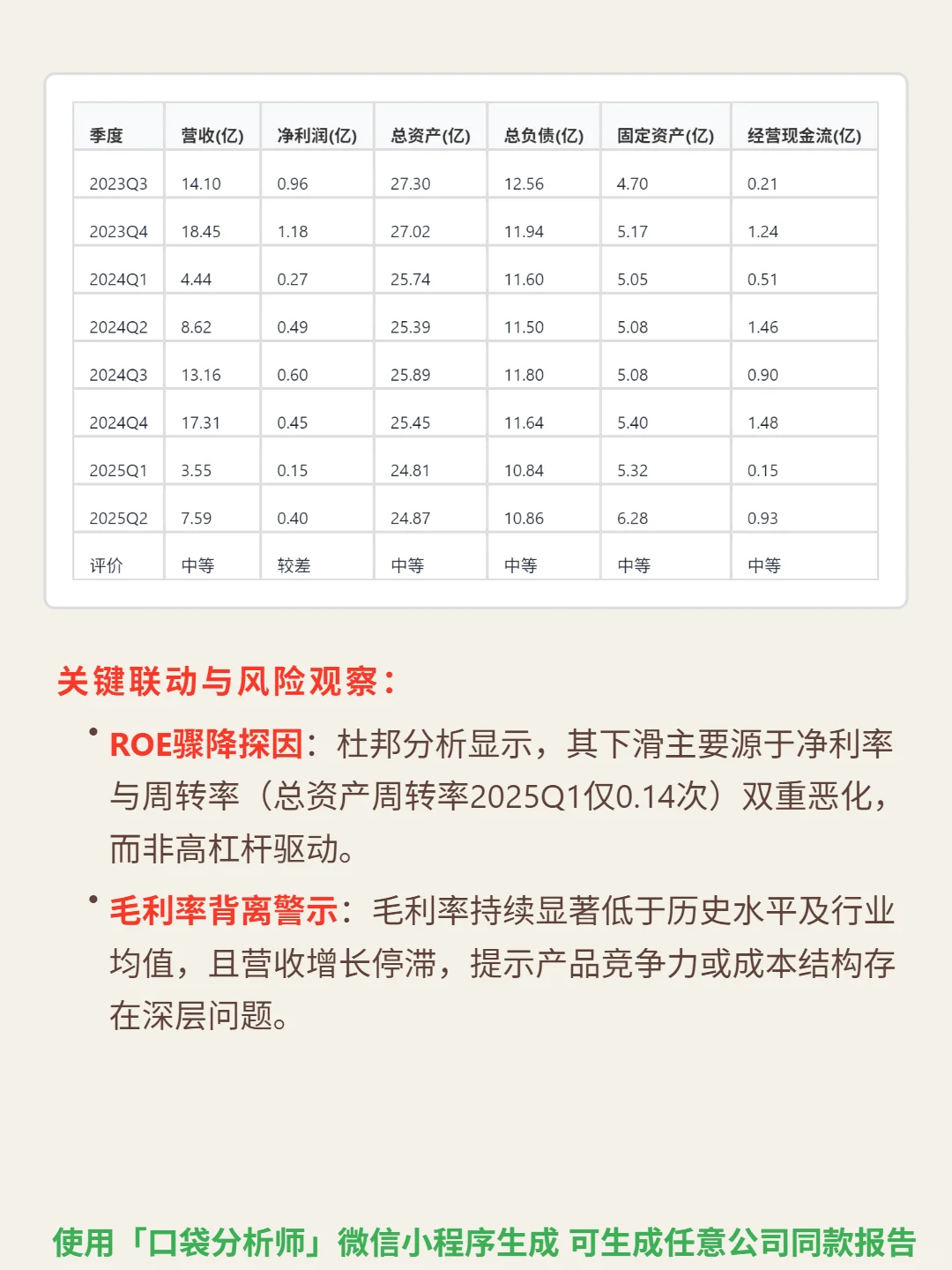

研究泰嘉股份,核心矛盾在于短期业绩承压与市场对其增长修复的预期差。\n \n🎯核心逻辑:主营锯切(金属切割工具)和电源(消费电子/新能源)双业务。锯切行业分散竞争(CR5<30%),需求稳定但依赖制造业升级与海外拓展;电源业务受双碳驱动,但技术迭代快、客户粘性低。竞争壁垒依赖技术工艺(如硬质合金带锯条)和规模,国际巨头(如山特维克)品牌溢价压制毛利率。当前两业务增长乏力,2025H1营收同比降11.96%。\n \n📈财务亮点:盈利能力显著下滑,ROE从2022年20.15%降至2025H1 2.92%,毛利率18.54%(较2021年40.53%腰斩),净利率5.34%(2022年14.18%)。偿债能力改善,资产负债率43.67%(2022年60.52%),流动比率1.8(接近制造业理想水平)。现金流短期好转,2025H1经营现金流0.93亿(净利润现金比率2.3),但长期波动大。机构预测2025全年净利润同比增130%,反映增长动力释放预期。\n#泰嘉股份 #段永平 #股票投资 #财报分析 #口袋分析师 #实盘记录 #高股息